公募FOF又有了新玩法。

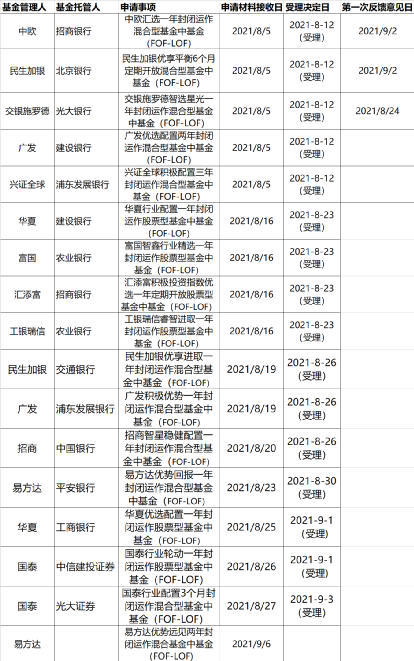

据证监会最新公布的基金募集申请核准进度显示,自8月以来,FOF-LOF创新产品接连申报。截至目前,已有11家基金公司合计上报17只相关产品,目前大部分已获得受理,部分收到第一次反馈意见。

总体来看,目前申报的FOF-LOF主要分为普通FOF和投资于ETF的FOF。其中,参与申报的公司以大中型基金公司为主,且产品封闭期都不是特别长。

在业内相关人士看来,FOF-LOF作为FOF产品的一个创新品类,最大特点是为处于封闭期内的FOF产品持有人提供了流动性。值得一提的是,在申FOF-LOF中出现了ETF-FOF,主要投资于ETF,原则上可以使用ETF当日收盘价实现T日估值,提升了FOF产品的估值时效,也是FOF产品的一种创新。

FOF创新潮起

FOF-LOF与ETF-FOF轮番上报

截至目前,8月以来已有11家基金公司累计上报了17只FOF-LOF产品。据了解,目前申请的FOF-LOF主要分为普通FOF和投资于ETF的FOF。其中,前者的投资范围涵盖主动、被动等多种类型的底层基金,后者是以ETF为主要投资标的。

8月5日,广发、兴证全球、交银施罗德、中欧、民生加银等5家基金管理人率先上报了 FOF-LOF(上交所上市)。在首批 FOF-LOF的基础上,上交所开发了ETF-FOF,同样以LOF 模式场内上市,这类FOF投资于股票ETF的资产占基金资产的比例不低于80%。8月16日,富国、华夏、工银瑞信、汇添富等公司上报了ETF-FOF。随后,国泰、招商等基金管理人也积极申报相关产品。

据证监会政务服务平台显示,FOF-LOF最新的申报是易方达基金上周提交的易方达优势远见两年封闭运作FOF-LOF。

广发基金资产配置部相关负责人表示,目前已有十多只FOF-LOF基金的申报被证监会受理,总结来看主要有三个特点:第一,申报FOF-LOF的公司以大中型基金公司为主,普遍比较注重产品创新;第二,封闭期都不是特别长,大部分产品封闭期在1年以内,封闭期较短有助于上市交易后交易价格不会出现较大幅度的折价;第三,这次申报的FOF-LOF中还出现了ETF-FOF,产品主要投资于ETF,原则上可以使用ETF当日收盘价实现T日估值,提升了FOF产品的估值时效,也是FOF产品的一种创新。

在上述广发基金资产配置部相关负责人看来,FOF-LOF作为FOF产品的一个创新品类,它最大的特点是兼具FOF和LOF产品的优势。FOF产品通过资产配置来分散风险、平滑波动、改善组合收益风险比,从而优化投资者的持有体验,非常适合追求资产中长期稳健增值的投资者。而目前的FOF产品大多有最短持有期要求,FOF-LOF为处于封闭期内的FOF产品持有人提供了流动性,如果投资者有短期变现需求,可以通过场内交易进行退出。

“广发基金一直以来的优势之一就在于产品线齐全,目前公司已有的FOF产品最短持有期在3个月到5年不等,我们希望通过FOF-LOF产品为持有人提供更多的流动性,进一步丰富公司FOF产品线。以本次申报的广发积极优势一年期封闭运作混合型FOF-LOF为例,如果投资者在买入后的一年锁定期内,有临时的资金需求,可以通过场内交易进行卖出。也就是说,在满足投资者流动性需求的同时,也不会对基金的投资运作造成太多影响,可谓一举多得。”

FOF-LOF提供流动性便利

或将扩大FOF潜在客户群

华夏基金前后共申报了2只FOF-LOF产品,分别为华夏行业配置一年封闭运作股票型FOF-LOF和华夏优选配置一年封闭运作股票型FOF-LOF。

华夏基金有关人士表示,华夏行业配置一年封闭运作股票型FOF-LOF主要投资于ETF,可以更好地避免底层基金风格漂移;在封闭期届满后,既可开放申赎,又可在二级市场交易,投资便利。

“之所以推出FOF-LOF这种形式,也是为了更好地实现配置策略,为投资者提供更多样化的投资工具。FOF-LOF可以丰富场内基金品种,完善产品布局,满足更大范围的投资者需求。”

在上述华夏基金人士看来,目前申请的FOF-LOF主要分为普通FOF和投资于ETF的FOF,由于ETF以收盘价估值,投资于ETF的FOF的估值效率可能更高。

对于此次申报的兴证全球积极配置三年期封闭运作混合FOF-LOF,兴全基金表示,首先,该产品作为一只FOF-LOF,最大特点之一就是可以在场内进行交易,力争更好地满足部分投资者的流动性需求。另外,这只产品在三年封闭运作期结束后,将会转换成为一只上市开放式FOF产品,不再设置封闭期。

“之所以考虑推出这样的产品,是想通过FOF-LOF的设置,可以给有流动性需求的投资者提供交易的机会。另外,也有助于提升FOF产品的吸引力,让更多人关注到FOF这一产品品类。”兴全基金称。

对于这类FOF-LOF产品的意义,上述广发基金资产配置部相关负责人表示,对于投资者而言,以往在投资FOF的时候必须提前对投入FOF的资金进行规划,比如申购最短持有期为1年的产品前,必须要做好1年内对这笔资金没有使用需求的打算。而如果投资于FOF-LOF,可以通过场内交易进行卖出,解决了投资FOF产品会遇到的封闭期内无法变现的问题。因此FOF-LOF某种程度上是降低了FOF投资的门槛,扩大了FOF产品潜在的客户群体。

FOF-LOF未来发展要看实际交易需求

“FOF-LOF相比目前的FOF产品具有流动性方面的优势,我们认为随着这类产品逐步被市场认可,会有越来越多的新发FOF采用这种形式,如果运行平稳,FOF-LOF非常有可能将来成为FOF产品中的重要产品形态之一。”广发基金资产配置部相关负责人称。

上述华夏基金人士表示,最终FOF-LOF这类产品会否得到大面积推广,还需具体看基金的定位和投资者的需求,若交易需求比较旺盛,或将催生更多这类产品。

在某基金公司FOF基金经理看来,LOF本身是公募基金的一种运作模式,对于一个基金来讲,可以设置场内的份额,然后场内份额可以上市交易,在二级市场上像股票一样进行买卖,这种运作模式就是LOF。所以,LOF功能加在FOF上,形成FOF-LOF,这并不能完全算创新。

“不仅限于FOF,其实对任何公募基金来讲,LOF这种运作模式本身的意义就是为流动性不太好的产品(比如封闭式产品或定期开放产品)提供一个额外的流动性。正如我们理解的,基金的流动性一般只有通过申购和赎回,但通过增加一个LOF的功能,公募基金就可以实现二级市场的买卖,增加了一个变现的渠道。所以,对于FOF来讲,LOF的实际意义也是给FOF产品提供一种额外的流动性。”

上述FOF基金经理表示,假如一只公募基金产品本身的流动性很好,做LOF就没有意义。“虽然增加LOF并不会有什么损失,但LOF的功能是无用的。对于一只普通开放式的FOF,日常的申购、赎回功能都很顺畅,投资者也可以每天正常进行申赎,就没有理由去做LOF。”

此外,上述FOF基金经理称,如果未来公司FOF产品需要LOF这个功能协助提供额外的流动性,就会去做这类产品,但不会为了加入LOF而去做。

FOF-LOF未来运作

可能存在折溢价风险

对于FOF-LOF未来的运作,上述广发基金资产配置部相关负责人也表示,FOF-LOF在运作中可能存在一定的折溢价风险。FOF产品一般是T+1日估值,而场内的交易要实时进行,交易价格实际上是由交易者来决定,因此产品的交易价格和净值可能会有差异,我们一般称之为折溢价风险。

“当然套利机制的存在会让折溢价保持在一个合理范围内波动,如果FOF处于开放申赎的阶段(如满足一定持有期的投资者可以进行赎回),当场内价格过高时,投资者可以通过在场外申购、场内卖出来套利;反之,当场内价格过低时,可以通过场内买入、场外赎回的方式来套利。” 广发基金资产配置部相关负责人称。

在兴全基金看来,由于FOF产品的基金份额净值是不迟于T+3日披露,因此场内交易价格有可能会与基金份额净值产生较大的偏离,尤其是在市场忽然出现较大幅度波动之时。

在上述FOF基金经理看来,在FOF产品上增加一个LOF功能,本身不存在什么问题,但由于是上市基金,要满足的上市条件会比普通的公募基金要求更高。待上市交易后,可能会出现成交量偏低,交易不活跃,出现大幅折价等情况。