中远海控今日股价高开高走,午盘封上涨停,再创多年新高。在过去一年内,中远海控股价累计涨幅超过600%,公司市值从不到400亿元增至目前的2800亿元。

业绩暴增是带动中远海控股价上涨的核心因素,背后反映的是集装箱海运行业极高的景气程度。

尽管中远海控股价涨幅已如此之高,但仍有机构继续唱多公司股价。作为长期跟踪中远海控的研究员,中信建投韩军昨日再度更新报告,将中远海控目标价提升至38元/股,较当前股价仍有52%的潜在上涨空间。

疯狂的集装箱运价

自去年三季度以来,“缺箱少柜”现象在各大港口迅速蔓延,造成航运价格连续上涨。据媒体报道,2020年上半年20英尺的小箱价格为1600美元,现在最高涨到了3600美元,而热门的40英尺箱价格已涨到5950美元,价格全部翻倍,并创历史新高。

“今年的航运价格暴涨是我从业30多年未见的。”一位专门从事出口业务的上市公司高管表示。

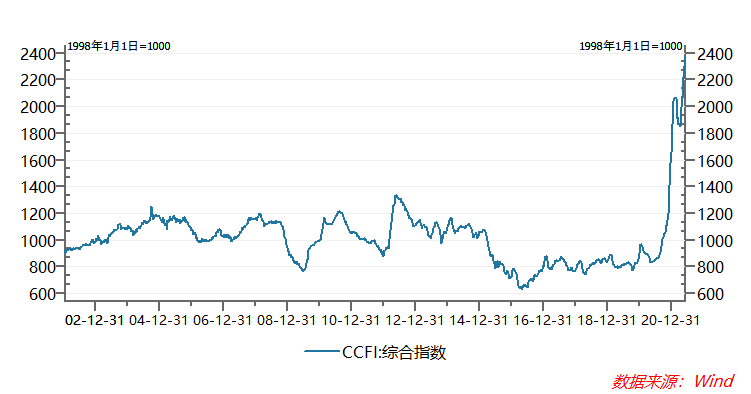

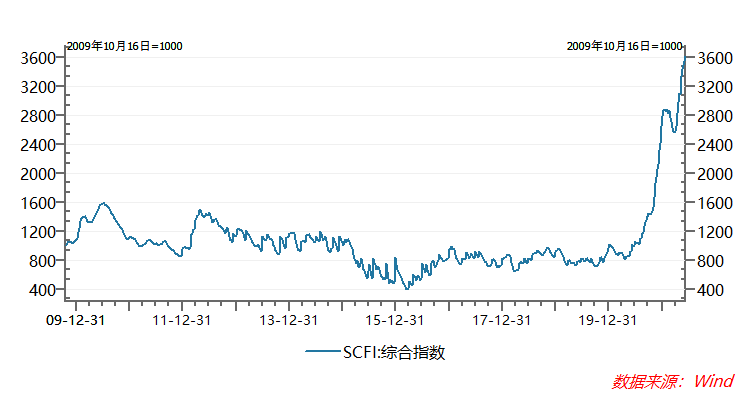

上海航运交易所编制的CCFI(中国出口集装箱运价指数)与SCFI(上海出口集装箱运价指数)普遍被市场用来衡量集装箱海运业的景气程度。数据显示,CCFI指数最新报2373.77点,较去年5月初上涨179%;SCFI指数最新报3613.07点,较去年5月初上涨324%。

此次海运行业涨价受以下三方面因素的影响:

首先,随着全球经济复苏,各国贸易需求大增。由于中国疫情的有效控制,在全球产业链中,中国制造业承担着重要的责任。数据显示:今年前4个月中国贸易货物进出口总值比2020年同期增长28.5%,比2019年同期增长21.8%。

其次,虽然苏伊士运河堵塞事件已经过去数月,但其后续影响余波未了,由此导致运期混乱、港口拥堵的现象正在全球各处上演。

最后,新冠疫情在海外蔓延,导致港口装卸工以及海员数量明显不足。

中远海控一年涨6倍

中远海控是中远海运集团旗下从事航运及码头经营主业的上市旗舰企业和资本平台。公司旗下的集装箱航运板块,主要经营国际、国内海上集装箱运输服务及相关业务,装箱船队运力规模居世界前列,集装箱码头年总吞吐量排名世界第一。

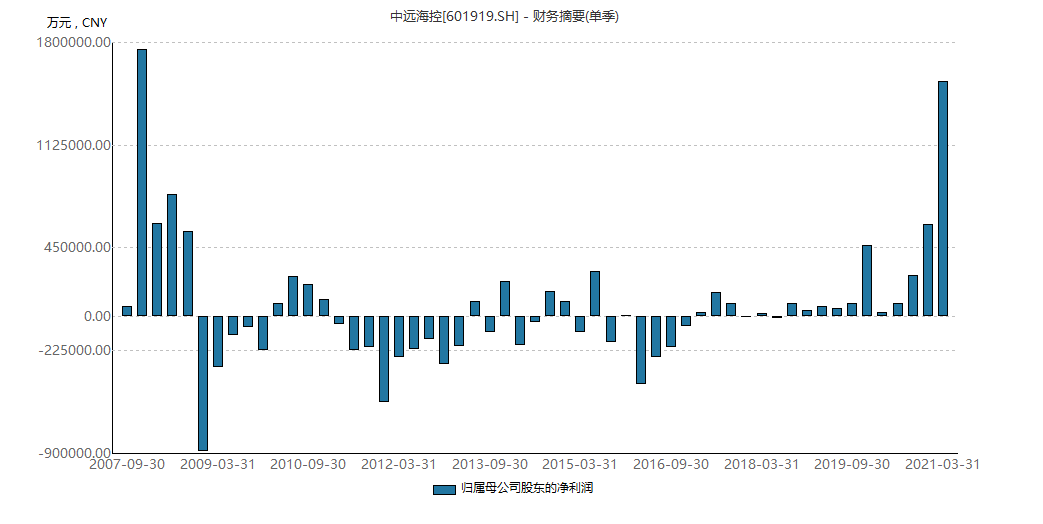

受行业景气度带动,中远海控今年一季报业绩远超多数机构预期。公司今年一季度实现净利润154.5亿元,而公司2020年一季度净利润仅为2.92亿元。

公司方面表示,今年一季度,集装箱航运市场持续向好,中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与上年同期相比涨113.33%。公司相关业务量价齐升,使整体业绩与上年同期相比实现大幅增长。

受业绩推动,中远海控股价水涨船高。截至今日收盘,中远海控最新股价报25.03元/股,年内累计涨幅105%。过去一年内,中远海控股价累计涨幅高达611%,市值从不到400亿元增至目前的2826亿元。

中信建投再度调高目标价

作为长期跟踪中远海控的研究员,中信建投韩军的研报贯穿了公司本轮股价上涨的全过程。

数据显示,自去年5月21日发布《中远海控:双重拐点将至,大国巨轮再起航》开始,中信建投韩军截至目前已陆续发布了10份中远海控个股报告,且给予公司的目标价一再调高,从最开始预测的5元/股一直调高至昨日预测的38元/股。

昨日,中信建投韩军发布《中远海控:上调中远海控目标价至38元》报告。韩军表示,新冠疫情影响下主要经济体均采取了扩张性的财政和货币政策刺激经济,由此带来贸易端的持续活跃。其中美国库销比已经降至历史低位,补库存周期或将持续更长时间。目前SCFI指数同比涨幅达285%,在现有供应链极度紧绷的情况下,运价或将持续维持高位走势。

韩军在报告中引述了全球集装箱航运巨头A.P。穆勒-马士基的观点。马士基预计,当前市场特殊情况由于需求激增导致供应链瓶颈和缺箱等状况将持续至2021年第四季度,而此前预期是持续至第一季度,然后回归正常。

韩军给出中远海控最新的盈利预测和目标价:预计中远海控2021、2022、2023年营业收入分别为2841亿元、2633亿元、2624亿元,同比增长65%、-7.3%、-1%;净利润分别实现775亿元、620亿元、533亿元,同比增长681%、-20%、-14%。考虑集运市场景气度高位运行,估值较前期8倍估值下降至6倍,对应目标股价为38元,较原有目标价28元调高36%。

韩军昨日给出的这一目标价,较中远海控今日收盘价格仍有52%的潜在上涨空间。

机构评级:

太凶猛!中远海控又涨停 机构:还能涨50%!A股又上3600点 聪明钱88亿杀入

逾6倍涨幅只是“空中加油”?中信建投大幅上调中远海控目标价至38元 与现价相差67%!