主要观点

1、房地产税(房产税)的基本概念:广义的房地产税是指对房地产占有、交易和收益等环节征收的各类税项的总称。我们将局限于房地产保有环节征收的税种定义为“房产税”。

2、房产税开征与否的学理依据:包括溢价回收说、福利受益说、公平分配说。分歧点在于在中国,土地属于国家所有,个人只拥有房产所有权和土地使用权,能否对不拥有土地所有权的个人征收房地产税,尤其是房产税。

3、个人认为,在土地使用权可以自由流通且自动续期,与土地所有权的交易并不存在本质区别,而居民拥有的商品房产权可以认定,那么征收房产税有明显依据。

正文

房产税的基本概念

对房地产税的概念予以明确,是明确房产税的基本前提。房地产税,是政府对单位和个人所拥有的房地产产权或者凭借房地产产权从事经营、消费活动而得到的利益所征收的税种的总和。

房地产税有广义和狭义之分,广义的房地产税是指对房地产占有、交易和收益等环节征收的各类税项的总称。这在具体税种上,房产税、城市房地产税、城镇土地使用税、土地增值税、耕地占用税和契税等5个为房地产业的特有税种,房地产企业增值税税以及教育附加税、城市维持建设税、房地产企业所得税、房屋转让个人所得税和印花税等6个属与房地产业相关的税种,以及整个房地产开发、交易、保有全链条中各种税之外的费,都可以纳入整个“房地产税”的视野并加以整合。从纳税人来看,包括房地产的所有者、未来承受房地产产权的单位或个人,在部分国家和地区甚至包括使用人;从征收范围来看,有单独对土地或地上建筑物征税的,也有房、地统一征税的;从计税依据来看,有产权价值、租金收益或其他房地产业经营活动增值收益等;从纳税环节来看,贯穿于房地产开发、流通和保有的全部环节。

综合而言,所有与房地产行业、房地产市场有关的税收种类,都是房地产税的内容。而在一些文献中,亦有作者习惯将房地产保有环节的税收定义为“房地产税”。为显示区别,本文中的“房地产税”泛指与房地产有关的各个税种,而将局限于房地产保有环节征收的税种定义为“房产税”。在保有环节征收的房地产税,属于对于财富存量的课税,因此多数国家将其归入财产税,在不同的国家和地区,房产税又表述为“财产税”、“房地产税”、“不动产税”、“住房税”等多种名称。各种形式的财产税至少可以追溯到5000年前。公元前2400年左右,埃及人对坟墓和寺庙征收财产税。公元596年雅典对土地征税。罗马帝国对土地和动产征税。在封建时代就实行了财产税。在14和15世纪(英国)的观点是,人们应该根据自己的能力或技能来付税,土地是个代替物。

房产税开征与否的学理依据

一是溢价回收说,政府通过建设城市基础设施和投资公共服务,带来房地产增值,通过房产税的形式,分享增值收益。土地以及附着物的价值增长,一部分得益于土地所有人和使用人的私人投资,另外还得益于政府提供的公共服务,以及不断完善的基础设施等外部因素。从这个角度上看,这些外部因素导致的价值增值,应该属于公共收益,可以由政府部门代表社会,通过税费的范式获取,用于进一步的再分配和提供公共产品。

二是福利受益说,土地和房屋的所有者或使用者不仅仅是使用了土地和房屋,还使用了土地和房屋相配套的公共物品与服务,例如教育、医疗、基础设施以及社区安全,地方政府对土地和房屋的所有者或使用者提供了财产安全保护成本或支出。因此,所有者或使用者需要为这些公共物品与服务进行付费,而房产税则是“使用者付费”的具体手段。

三是公平分配说,土地和房屋一旦作为纯市场化的商品,往往会附带投资或投机的属性,市场自身的运行,往往会导致有限资源向部分群体过度集中。而房产税作为财产税具有较强的收入分配、财产调节配置功能,能够引导居民在住房投资与住房消费之间寻求合理的配置。

在国际上房产税有其历史渊源,开征名正言顺。但在中国,对于是否开征房产税,仍然存在一定的意见分歧。分歧点在于在中国,土地属于国家所有,个人只拥有房产所有权和土地使用权,能否对不拥有土地所有权的个人征收房产税。主张开征的观点认为,从国际经验看,不能证明只有土地私有才可以征收房产税;从我国实践看,1983年的“利改税”,其理论依据是国家拥有双重身份和双重职能,可以社会管理者身份向国有企业征收所得税,说明征税与所有权无关;从法理依据看,国有土地使用权是物权中用益物权的一种,具有排他性,可以作为征税标的物。反对开征的观点认为,从国际经验看,目前并非所有发达国家都开征房产税;从土地所有权看,中国城镇土地是国有,向只有土地使用权加房产所有权的房产所有者征收,存在一定的合法性障碍;从征税实践看,政府公共投资的价值实现可以在转让或持有环节征税,但在转让环节征税更合理。

尽管针对商品房的土地,国家仅出让70年使用权,但《物权法》规定住宅建设用地使用权限期间届满的,自动续期。同时,1988年宪法修正案规定属于国家所有土地,不许买卖,因此土地所有权不具备交易功能,由此不应视作财产性质,但土地使用权可以买卖,因此使用权才具备财产性质。由此,个人认为,在土地使用权可以自由流通且自动续期,与土地所有权的交易并不存在本质区别,而居民拥有的商品房产权可以认定,那么征收房产税,有明显的依据。

我国房地产相关税种重“开发、流转”,轻“保有”

1994年我国进行了结构性税制改革,逐步形成了现行的房地产税收体系。我国的房地产税收涉及房地产的开发、流转和保有三个环节,涵盖13个主要税种,其中房产税、城市房地产税(2009年1月1日起废止)、土地增值税、城镇土地使用税、耕地占用税、固定资产投资方向调节税(2000年1月1日起新发生的投资额,暂停征收)及契税等7个税种是直接以房地产为课税对象的。与房地产经营管理相关的其他税种还包括营业税(自2016年5月1日起全面实施营改增)、企业所得税、个人所得税、印花税、城市维护建设税、教育附加费等6种。

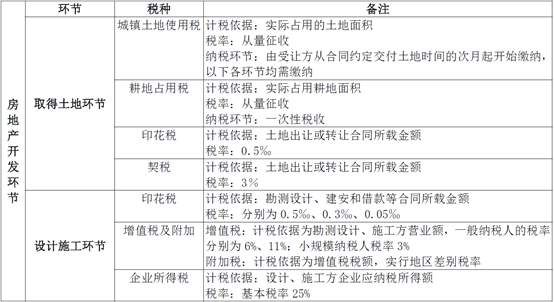

房地产开发环节:房地产开发环节又分为取得土地环节和设计施工环节,税种多,计税和征管复杂。

图表房地产开发环节税收政策

资料来源:根据现行税收政策收集整理,中泰证券研究所

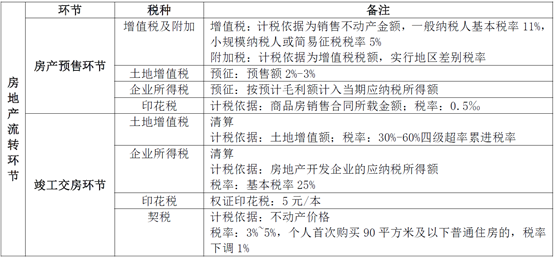

房地产流通销售环节:由于土地流转税费处于房地产开发的土地取得环节,房地产流通销售环节的税费重点在于房产流转销售。

图表房地产流转环节税收政策

资料来源:根据现行税收政策收集整理,中泰证券研究所

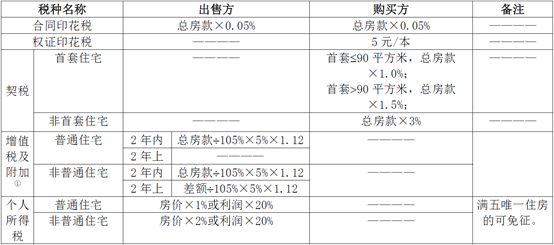

在二手房阶段,交易税相对复杂,同时还存在住房与非住房的差异。以住房为例,由于近年来房地产是国家宏观调控的重点领域,针对多套、非普通和持有年限较短的住宅,在不同时间节点,税收政策会发生变化。如下为上海二手住房交易税项示例:

图表上海二手住房交易环节税收政策

资料来源:根据现行税收政策收集整理,上海税务局,中泰证券研究所

注:相关税收比例会根据房地产调控政策予以调整

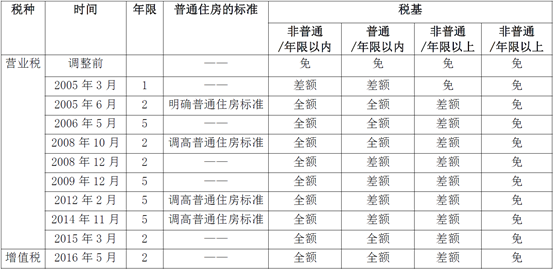

在二手房交易税项中,尤以增值税(营改增前为营业税)的调整最为频繁。

图表往年二手房交易增值税(营业税)调整过程

资料来源:根据现行税收政策收集整理,中泰证券研究所

房地产保有环节:保有环节的税制较为简单,但在企业与个人房产上的征收存在区别。针对企业保有的房产,会根据经营性房产和非经营房产区别征收。

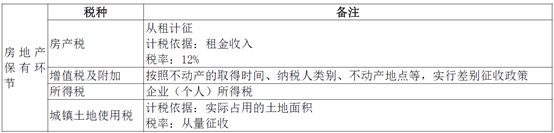

图表企业非经营性房产保有环节税收

资料来源:根据现行税收政策收集整理,中泰证券研究所

图表企业经营性房产保有环节税收

资料来源:根据现行税收政策收集整理,中泰证券研究所

针对个人保有的房产,现阶段上海、重庆已经开始试点房产税,其余城市目前仍然对自用住房在保有环节零税负,用于出租的住房适用从租计征房产税,但实际大多配备优惠政策。上海房地产税的征收对象为本市居民二套房及非本市居民新购房,税率暂定0.6%,若应税住房每平方米市场交易价格低于上海市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减为0.4%。重庆的征收对象为个人拥有的独栋商品住宅、个人新购的高档住房,以及在重庆市同时无户籍、无企业、无工作的个人新购的二套房。采用累进式计税方式,以“户面积”计算起征点:一个家庭只能对一套应税住房扣除免税面积。分每户100平方米和180平方米两种起征点。适用税率重庆分三档:0.5%、1%和1.2%。

风险提示事件:政策变动风险