本报告导读

公募港股持仓仍有30%空间,南下弹药充足。考虑到港股通标的范围稳定性,未来资金将持续向头部个股集中。已配置港股的公募基金近期收益排名表现优异。

摘要

公募视角看南下资金增量:弹药充足。1)南下资金解构:非“港股”字样基金是公募南下加仓主力。港股投向类基金当前港股持仓占比较高,对南下资金的边际影响有限,此类基金应重点关注新发基金情况。2020年10月以来A股月新增开户增速拐头向上,港股赚钱效应带来的港股通开户数量有望同步提升。2)南下资金增量展望:公募基金弹药充足。规模较大的头部公募基金港股占比平均为21.05%,中小规模的头部公募基金港股占比平均为19.8%,相较50%的持仓上限均有较大提升空间。南下资金对港股上涨贡献度显著增加,南下资金累计买入额占2020年12月1日至2021年1月18日港股通标的市值增加额的4.45%。

公募视角看港股通标的结构:进一步集中投资火力。纳入港股通需要符合以下两个要求之一:1)成为恒生综合指数成分股(包括恒生综合大型股指数成分股、恒生综合中型股指数成分股,同时深交所允许过去12个月平均月末流通市值不低于50亿港元的恒生综合小型股指数成分股纳入深港通);2)A+H股上市公司在联交所上市的H股。REITs、二次上市公司、外国公司、合订证券等虽可被纳入恒生综指标的,但仍未被许可纳入港股通。港股通标的大市值特征明显,且行业分布集中,进一步集中投资火力:1)港股通当前仅498只个股,仅占港股总数的19.38%,但市值占港股总市值高达67.3%,港股通标的大市值特征明显。2)从港股通市值的行业分布来看,主要集中在金融、信息技术、可选消费行业,三行业市值占全部港股通市值的62.43%。3)港股通前20大市值个股中,金融股与AH股占比高。

公募视角看南下赚钱效应:顺势而为,渐入佳境。1)当前南下流入持续加速:2021年1月4日以来,南下资金单日净买入持续保持在100亿港元以上,1月18日与1月19日净流入额连破记录。2)南下持仓结构集中:从行业来看,南下资金目前集中在银行、传媒、电子等行业,占全部持仓的43.86%。从个股来看,腾讯控股、建设银行、工商银行、美团四大个股持仓总规模高达7480.9亿,占全部持仓的31.27%,资金集中于头部个股。3)已配置港股基金近期收益表现优异:2020年Q3已重仓港股的基金近期收益排名表现优异。普通股票型基金、偏股混合型和QDII(股票型)基金各自持仓港股比例最高的20只基金自12月初以来收益排名均靠前。

继续推荐港股投资的三条主线:稀缺性、优质性价比、逆境反转。1)主线一:稀缺性。互联网综合服务商;线上消费和电子产品;教育;半导体;新兴消费。2)主线二:优质性价比。石化;有色;建材;煤炭;钢铁;消费;医药研发和服务。3)主线三:逆境反转。交运;通信;博彩。

1

公募视角看南下资金增量:弹药充足

在《南下投资正当时》报告中,我们提出公募基金是南下主力,并从A股抱团公司筹码交换、明星基金净值变化、新发港股基金热销等角度分析南下资金来源。

梳理当前公募基金港股配置情况,我们认为公募基金仍有加仓港股空间,且新发基金尤其是新发港股基金对市场的边际效应更为明显,私募基金和个人投资者对南下资金的贡献也不容小觑。

1.1、南下资金解构:非“港股”字样公募为加仓主力

按照公募基金参与香港股票市场交易的最新指引要求,基金名称中带有“港股”字样的基金,应当将80%以上(含)的非现金基金资产投资港股;如果低于80%则不能带“港股”字样,以避免出现“风格漂移”情况,而且这类非“港股”基金股票资产中投资港股的比例不得超过50%。

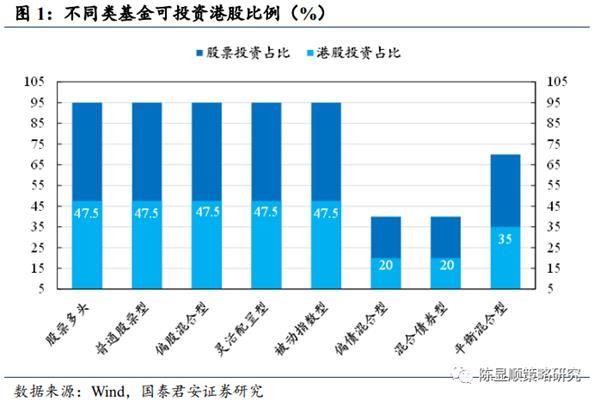

非“港股”字样基金是公募加仓主力。从公募基金分类角度看,股票多头基金、普通股票型基金、偏股混合型基金、灵活配置型基金、被动指数型基金的股票类投资占比上限可以达到95%或以上,相对应的港股投资比例上限(50%)至少可以达到47.5%。偏债混合型和混合债券型基金的股票类投资占比上限普遍在30%-50%之间,如果按照平均40%占比计算,则对应的可投资港股的比例为20%。平衡混合型基金的股票类投资比例上限普遍在60%-80%之间,如果按照平均70%计算,则相对应的可投资港股的比例为35%。

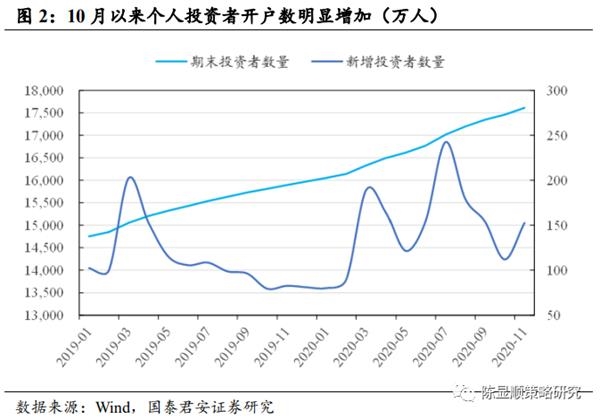

个人投资者也是南下重要力量。对于个人投资者,开通港股通权限可以线上完成,开通港股通交易需要同时满足几个条件:1、开户满20个交易日;2、申请开通港股通前20个交易日日均证券类资产为50万人民币及以上(不包括两融交易融入的资金和证券);3、通过港股通知识测试;4、无严重不良记录,无法律、行政法规、部门规章、规范性文件赫尔业务规则禁止或者限制参与港股通的情形。个人投资者证券开户数在2020年7月达到近两年高点后一路回落,10月份新增开户112万户,随后开始反弹,11月份新增开户153万户,随着2020年底A股赚钱效应提升,预计新增开户数边际仍将增长,港股赚钱效应带来的港股通开户数量也有望同步提升。

1.2、南下资金增量展望:公募基金弹药充足

港股类基金的关注点在新发基金。分析公募基金当前总规模和股票类投资占比,可以估算还可投资港股的余额。梳理新规实施后发行基金的情况,带“港股”字样的基金中,港股投资持仓占比平均已超过95%,增量空间相对有限,此类基金对港股投资的增量贡献主要来自新发基金。

公募基金港股投资占比距离上限还有空间。剔除上述基金,且仅统计新规发布(2017年6月)后发行的基金情况,股票多头基金、普通股票型基金、偏股混合型基金、灵活配置型基金、被动指数型基金当前(2021年1月18日)总市值为9956.41亿元。截止2020年三季度,股票投资市值为7857.93亿元,港股投资金额为1523.39亿元,占股票类投资的比例为19.39%,距离50%占比还有较大空间,对应2400多亿元的加仓空间。

规模较大的头部公募基金港股占比平均为21.05%。基金规模100亿元以上的公募基金中,港股占比最大的是易方达蓝筹精选,占比达43.22%,占比最小的是富国创新趋势,占比为6.22%,整体平均港股持仓占股票市值的比例为21.05%,相较50%的持仓上限仍有较大空间。

中小规模的头部公募基金港股占比平均为19.8%。基金规模100亿元以下的前20家公募基金中,港股占比最大的是易方达消费精选,占比达45.07%,占比最小的是招商丰盈积极配置A和平安研究睿选A,均无港股持仓,整体平均港股持仓占股票市值的比例为19.8%,相较50%的持仓上限有较大空间,且与规模100亿以上基金的平均持仓占比差别不大。

2020年四季度以来,所选类型公募基金港股可加仓额度约3305.65亿元。截止2021年1月18日,按照(股票多头、普通股票型、偏股混合型、灵活配置型、被动指数型类)基金净值变动情况,在股票持股占比不变的情况下,估计股票投资市值增加至9658.07亿元,如果按照三季度港股投资占比19.39%计算,港股投资市值增加至1872.38亿元,如果按照50%持股上限计算,港股投资市值增加至4829.04亿元,增加量为3305.65亿元。偏债混合型、混合债券型、平衡混合型基金的规模较小,对南下资金总量的影响较小。

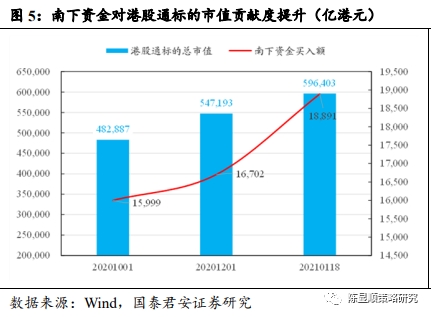

南下资金对港股上涨贡献度显著增加。南下资金累计买入额从2020年12月1日的1.67万亿港元,增加到2021年1月18日的1.89万亿港元,增量为2189亿港元;同期港股通标的市值从54.72万亿港元增加至59.64万亿港元,市值增加4.92万亿港元,从贡献度看,南下资金贡献增量市值的4.45%,按照同样的逻辑计算2020年10月1日至2020年12月1日的南下资金市值贡献度为2.2%。南下资金呈加速流入态势,但同时应考虑全球流动性宽裕背景下,全球配置型资金对港股通标的的加仓行为。

2

公募视角看标的结构:投资火力集中

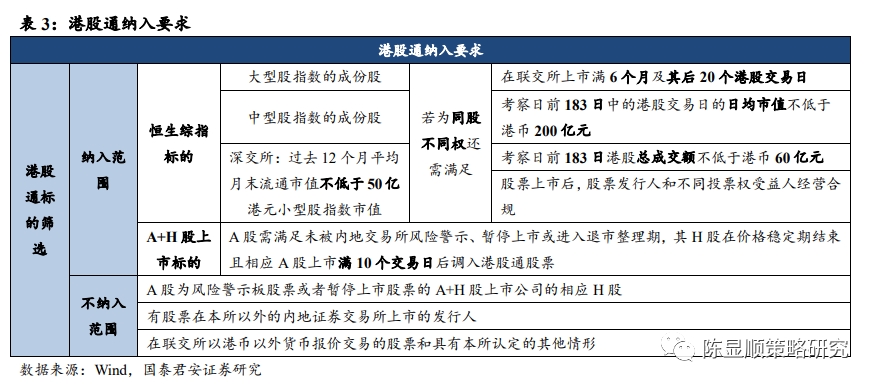

2.1、如何才能纳入港股通?

纳入港股通需要符合以下两个要求之一:

1)成为恒生综合指数成分股:包括恒生综合大型股指数成分股、恒生综合中型股指数成分股。同时深交所允许过去12个月平均月末流通市值不低于50亿港元的恒生综合小型股指数成分股纳入深港通。

其中针对同股不同权:2019年10月28日,沪、深证券交易所分别表示符合要求的同股不同权港股公司可以纳入港股通标的,但需满足:上市满6个月加上20个港股交易日;考察日前183天日均市值不低于港币200亿元,港股总成交额不低于港币60亿元;股票上市后,股票发行人和不同投票权受益人经营合规。

2)A+H股:A股满足未被内地交易所风险警示、暂停上市或进入退市整理期,其H股在价格稳定期结束且相应A股上市满10个交易日后调入港股通股票。

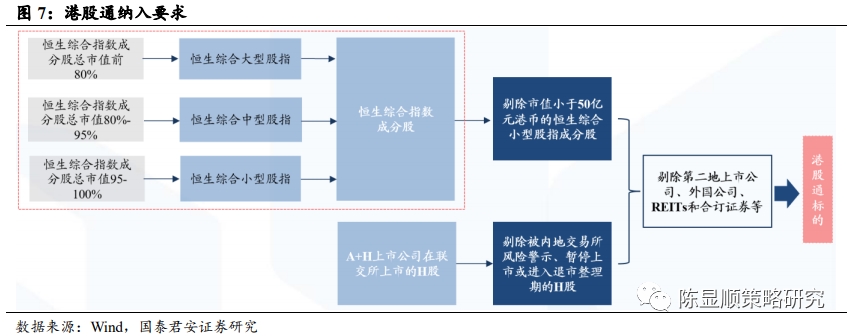

注意:REITs、二次上市公司、外国公司、合订证券等虽可被纳入恒生综指标的,但仍未被许可纳入港股通。

纳入恒生综指或AH两地上市是纳入港股通的必要条件,而通过恒生综指纳入港股通是主要途径。公司若要纳入恒生综指标的可以通过以下途经。

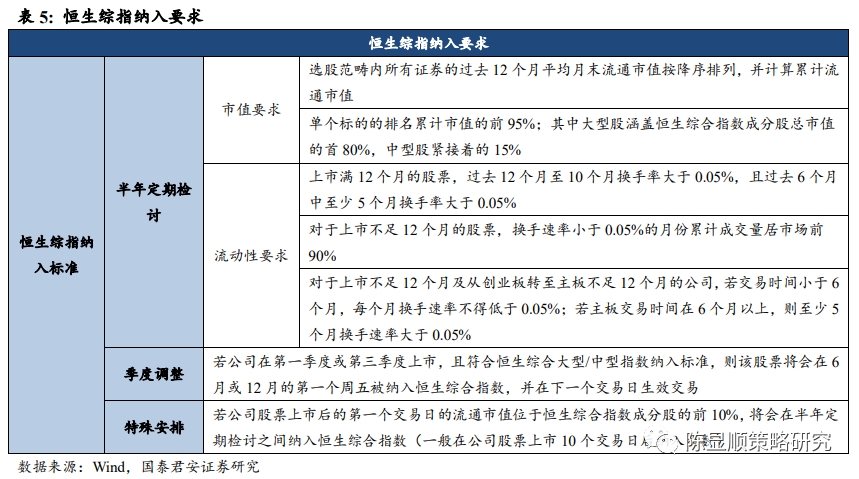

恒生公司半年定期检讨:

1)纳入恒生综指需满足市值要求:选股范畴内所有证券的过去12个月平均月末流通市值按降序排列,并计算累计流通市值单个标的的排名累计市值的前95%;其中恒生综合指数成分股总市值的首80%可被纳入大型股,紧接着的15%可被中型股;

2)同时需满足换手率要求:过去12个月内,日均换手率至少10个月达到0.05%,且过去6个月内日均换手率至少5个月达到0.05%;或过去12个月内,月成交额至少10个月处于市场成交额覆盖率90%的股票中,且过去6个月内,至少5个月处于市场成交额覆盖率90%的股票中。

对于特殊公司,若满足相关要求,亦可通过季度调整及特殊安排快速纳入恒生指数:1)季度调整:若公司在第一季度或第三季度上市,且符合恒生综合大型/中型指数纳入标准,则该股票将会在6月或12月的第一个周五被纳入恒生综合指数,并在下一个交易日生效交易;

2)快速准入:若公司股票上市后的第一个交易日的流通市值位于恒生综合指数成分股的前10%,将会在半年定期检讨之间纳入恒生综合指数。

2.2、为何阿里巴巴仍未纳入港股通?

阿里巴巴在2019年11月上市以来,已满足被纳入港股通股票范围的客观条件。1)符合恒生综合指数的快速纳入规则要求。公司股票上市后的第一个交易日的流通市值位于恒生综合指数成分股的前10%,其于2019年12月9日正式纳入恒生综合指数。2)满足同股不同权架构公司首次纳入港股通股票附加条件。在联交所上市满6个月及其后20个港股交易日,且考察日前183日中的港股交易日的日均市值不低于200亿港元,总成交额不低于60亿港元。

阿里巴巴虽早已被正式纳入恒生综合指数,但由于当前港股通尚未对二次上市公司开放,故而其至今仍未纳入港股通。同样,网易、京东、新东方等10家已纳入恒生指数二次上市公司亦未被核准纳入港股通。

二次上市虽仍未放开,但未盈利生物公司近期已放开。继2018年未盈利生物公司可于香港上市IPO新政之后,港交所于11月27日宣布科创板股票、在港上市的18A章节生物科技公司纳入港股通。《主板上市规则》第18A章节上市的生物科技公司的股票,若其属于相关恒生综合指数成分股或沪深港交易所上市的A+H股上市公司H股,该股票将根据沪深港通现有规定调入港股通股票范围。12月25日深交所公告6家18A章节公司纳入深港通范围,于12月28日生效。同时上交所亦公告将纳入港股通。

2.3、港股通标的结构:加速投资火力集中

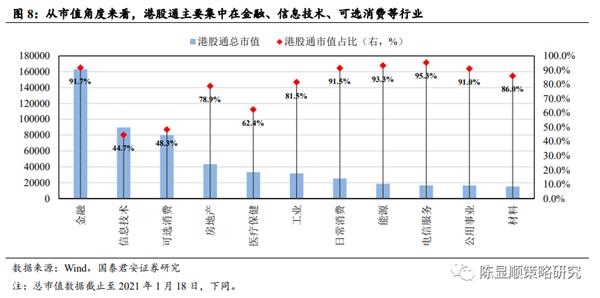

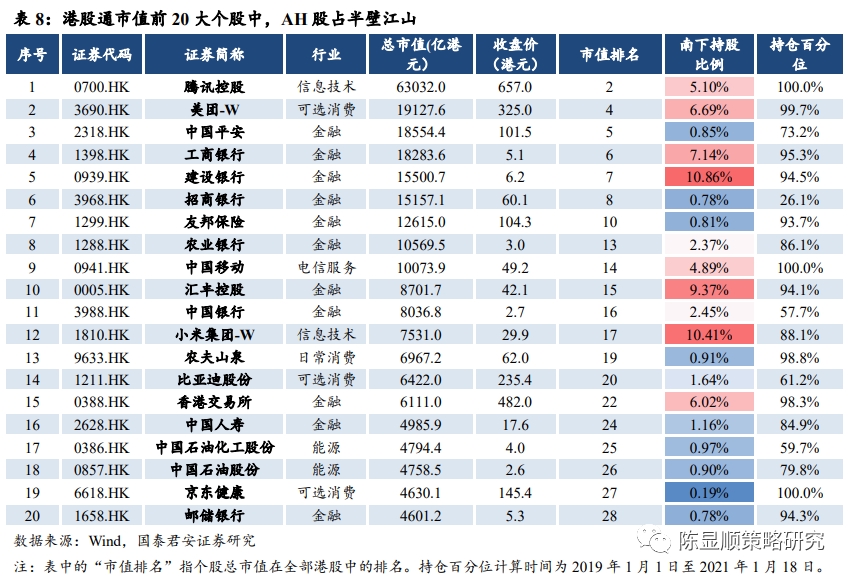

港股通由哪些港股构成?——当前港股通共包含498只港股。从家数来看集中于房地产/可选消费/工业/金融等行业,从市值来看集中于金融/信息技术/可选消费/医疗保健等行业。从市值前20大的个股来看,金融股与AH股较多。

港股通家数虽少,但市值占港股总市值高达67.3%,港股通标的大市值特征明显。当前港股通共有498只个股,仅占港股总数的19.38%,但港股通总市值占港股总市值高达67.3%。从港股通市值的行业分布来看,主要集中在金融、信息技术、可选消费行业,分布高达163310.6亿、89657.0亿和80055.6亿,前三大行业市值占全部港股通市值的62.43%。

港股通前20大市值个股,金融股/AH股占半壁江山。从港股通市值前20大个股来看,呈现两个特征。1)行业结构上,金融行业占据半壁江山。市值前20大个股中,金融行业共有11家,占比较高,其余信息技术(2)、可选消费(3)、能源(2)、日常消费(1)、电信服务(1)占比均较低。2)AH股亦有较高的占比。在市值前20大个股中,AH股共有11家,占比亦较高。

3

公募视角看赚钱效应:顺势而为,渐入佳境

3.1、南下流入:持续加速

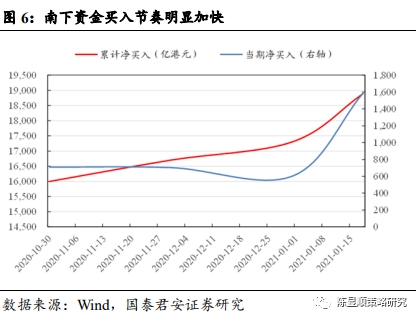

近期南下资金流入节奏如何?——蓝筹泡沫背景之下,南下边际流入力量正持续强于北上。自2020年12月底A股蓝筹泡沫愈演愈烈以来,港股优质资产以其性价比对国内公募基金的吸引力越来越强,南下资金净买入额同步出现了明显上升,远超同期北上资金。自2021年1月4日以来,南下资金单日净买入额持续保持在100亿港元以上,其中1月18日单日净买入达到了229.7亿港元,1月19日单日净买入更是达到了265.93亿港元。国内公募基金已意识到港股市场的巨大机会,南下策略的重要性逐步凸显。

3.2、南下持仓:行业与个股分布集中

南下投资偏爱哪些行业与个股?——从行业来看,南下资金目前集中在银行/传媒/电子/非银金融等行业。从个股来看,腾讯控股/建设银行/工商银行/美团四大个股持仓总规模高达7480.9亿,占全部持仓的31.27%。

从行业来看,南下资金目前主要集中在银行、传媒和电子行业。截至2021年1月18日,南下资金持仓银行、传媒和电子行业规模分布高达4696.4亿港元、3696.7亿港元和2100.5亿港元,占南下资金整体持仓的43.86%,头部特征明显。非银金融、休闲服务和医药生物持仓规模也较大,均在1500亿以上。从南下资金持有市值占行业总市值之比来看,电子、军工、计算机等行业占比较高,占比分别为10.4%、9.6%和9.4%。

从重仓个股来看,头部个股集中。南下资金持仓前20大个股中,腾讯控股/建设银行/工商银行/美团四大个股持仓总规模高达7480.9亿港元,占全部持仓的31.27%,前20大个股持仓总规模高达13704.8亿港元,占全部持仓的57.28%。

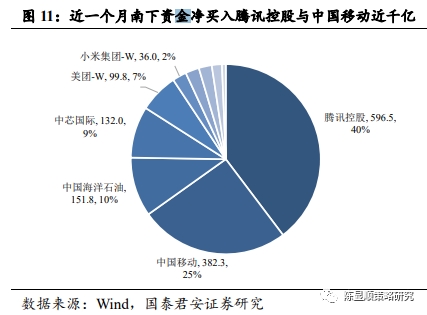

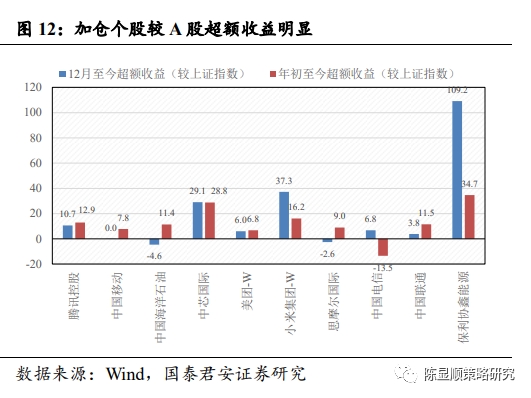

南下资金近期集中加仓哪些个股?——近期南向资金净买入额较高的个股均为大市值蓝筹。从近一个月(2020-12-18至2021-01-18)港股通净买入额来看,腾讯控股、中国移动、中国海洋石油持续占据前三,其中近一个月腾讯控股港股通净买入额达到了596.48港元。从近期大幅加仓的个股表现来看,较上证指数均具备明显超额收益。

3.3、南下主力:配置港股的公募基金近期收益靠前

已配置港股的基金收益如何?——我们对2020年Q3已重仓港股的基金近期收益进行分析,观察到2020年Q3已配置港股的公募基金近期收益排名表现优异。

●股票型基金(普通股票型基金)

从持仓港股比例最高的20只普通股票型基金来看,12月初以来收益靠前。20只港股高持仓基金中,共有19只基金在股票型基金中排名前50%之内,共有14只基金在普通股票型基金中排名前50%之内。

从持仓绝对规模来看,头部普通股票型基金持有港股的规模已较大。2020年Q3已有5只普通股票型基金持有港股规模超过30亿元,13只普通股票型基金持有港股规模超过10亿元。20只持有港股规模较大的基金亦表现出良好的收益排名,共有19只基金在股票型基金中排名前50%之内,15只基金在普通股票型基金中排名前50%之内。

●混合型基金(偏股混合型)

从持仓港股比例最高的20只混合型基金(偏股混合型)来看,12月初以来收益亦靠前。20只港股高持仓基金中,共有17只基金在混合型基金中排名前50%之内,共有14只基金在偏股混合型基金中排名前50%之内。

从持仓绝对规模来看,头部混合型基金(偏股混合型)持有港股规模大于普通股票型。2020年Q3已有8只偏股混合型基金持有港股规模超过30亿元,港股持仓规模前20大基金持仓规模均超过20亿元。其中易方达蓝筹精选持仓规模达138.33亿港元,规模优势明显。同时,20只持有港股规模较大的基金亦表现出良好的收益排名,所有基金均在混合型基金中排名前50%之内,其中有10只基金排名前20%之内。

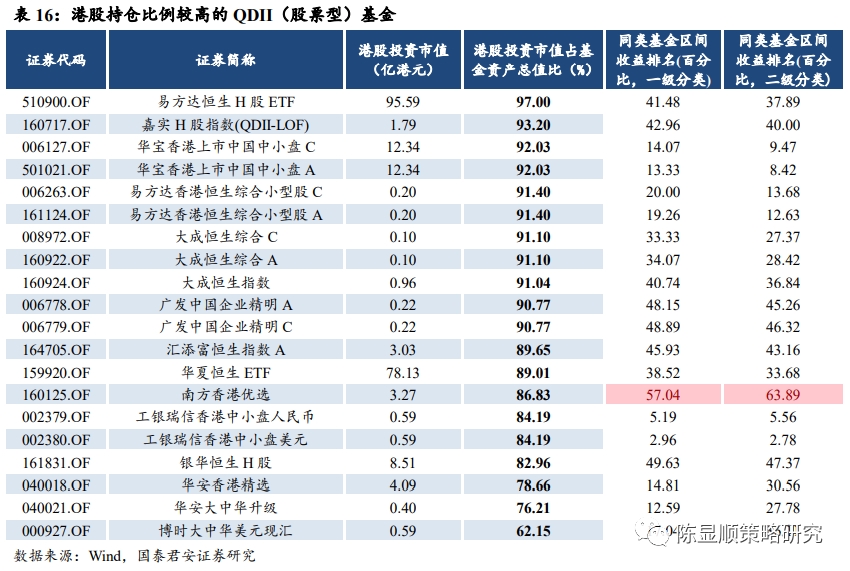

●QDII(股票型)基金

从持仓港股比例最高的20只QDII(股票型)基金来看,12月初以来收益表现佳。20只港股高持仓基金中,共有19只基金在QDII(股票型)基金中排名前50%之内,共有19只基金在QDII(股票型)基金中排名前50%之内。

4

港股推荐组合

南下资金蜂拥而入,市场对港股的关注度骤升,港股市场相较A股在融资开放度、蓝筹定价合理性、投资者结构、交易制度等方面存在差异。融资的开放性使得港股市场对新兴行业和创新型公司具备较强吸引力,哔哩哔哩、喜茶、爱奇艺等明星公司有望陆续上市。高机构投资者占比使得市场结构分化明显,头部公司流动性好定价较为合理,另一方面也使得部分有潜力的小市值公司中易产生黑马。港股的交易规则使得股价对短期事件的反应能更快兑现,受事件催化的股价波动更大。

综合考虑港股市场在新兴和特色产业的标的优势,估值定价的合理性和近期南下资金的来源及选择偏好,我们推荐稀缺性、优质性价比、逆境反转三条投资主线。

●主线一:稀缺性

港股市场在TMT、平台型公司、特色金融、医药研发、博彩、物业服务等领域具备标的优势。由于港股的国际化程度高,高科技类公司的定价与国际接轨,定价相对合理,对南下资金具备吸引力。

互联网综合服务商。推荐标的:美团;受益标的:腾讯。

线上消费和电子产品。推荐标的:小米集团/思摩尔国际。

教育。推荐标的:中国东方教育。

半导体。推荐标的:中芯国际/舜宇光学科技。

新兴消费。推荐标的:泡泡玛特。

●主线二:优质性价比

A股市场蓝筹抱团效应的扩散是资金南下的重要推动力量,抱团品种的估值高企使得港股对标标的配置性价比提升,AH股估值溢价接近2015年6月高点。按A股市场抱团逻辑和方向对标港股,选取消费、新能源、全球定价周期品、创新药及研发服务等方向具备估值优势的港股标的作为推荐。

石化。推荐标的:中国海洋石油;受益标的:中海油田服务。

有色。推荐标的:五矿资源;受益标的:中国宏桥/洛阳钼业。

建材。推荐标的:信义玻璃/中国建材。

煤炭。推荐标的:中国旭阳集团。

钢铁。推荐标的:天工国际。

消费。推荐标的:吉利汽车/TCL电子/安踏体育。受益标的:海尔智家、李宁。

医药研发和服务。推荐标的:信达生物/百济神州;受益标的:药明康德/康方生物。

●主线三:逆境反转

港股公司受事件性影响股价波动较大,考虑交易者结构和交易规则,市场预期传导到股价的效率更快,利空事件造成的股价调整更为明显,非公司内生因素造成的股价回落反倒带来逆境反转型投资机会。如受疫情原因压制消费需求、大国摩擦等事件性影响的公司,在经济复苏消费回暖、大国博弈烈度平稳预期下,存在逆境反转机会。

交运。推荐标的:北京首都机场股份。

通信。推荐标的:中国移动。

博彩。受益标的:银河娱乐/美高梅中国。

5

风险提示

疫情防控的不确定性风险;经济复苏消费回暖节奏不及预期的风险;宏观经济政策超预期收紧的风险;全球流动性从宽松到紧缩的风险。