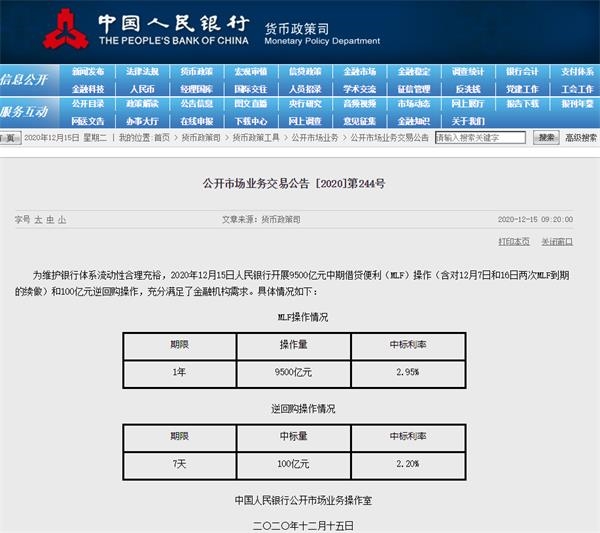

央行开展9500亿元1年期MLF操作,利率维持在2.95%不变。12月7日和16日分别有3000亿元MLF到期。

延伸阅读:

央行又有大动作!投放9500亿 历史新高

行至年底之际,央妈的爱准时而又“浓烈”。

12月15日早间,央行在官网公告称,为维护银行体系流动性合理充裕,当天开展规模高达9500亿规模MLF操作,创下单日投放量历史新高,远超市场预期,利率仍维持不变。同日,央行还开展了100亿7天期逆回购操作。

从今年下半年开始,央行已经连续多次对月中“MLF”操作进行了超额续作,可见呵护流动性的明确态度。在机构看来,面对市场对流动性紧张的担忧,央妈快速反应、给出超预期“放水”,无疑也稳定市场信心。未来,货币政策收紧概率并不大。

央行超额续作MLF

9500亿规模刷出单日新高

年内最大规模的MLF操作从天而降!带给市场突然的惊喜!

12月15日,中国人民银行在官网公告称,为维护银行体系流动性合理充裕,2020年12月15日人民银行开展9500亿元中期借贷便利(MLF)操作(含对12月7日和16日两次MLF到期的续做)和100亿元逆回购操作,充分满足了金融机构需求。据悉,这也是今年以来央行最大规模的MLF操作。

本次操作的9500亿元MLF,期限为1年,中标利率为2.95%,逆回购期限为7天,中标利率为2.2%。这也是自今年8月以来,人民银行连续第5个月超额续作MLF。

公开信息显示,本月6日和16日分别有3000亿元MLF到期量,本月共计6000亿元到期,对冲本月到期量后,实现净投放3500亿元。

同时,央行今日开展100亿元7天期逆回购操作,当天共有600亿元逆回购到期。

在MLF公告发出后,市场给出了明显反应。其中,银行间现券收益率快速下行,10年期国开活跃券200215收益率下行1.75bp报3.68%。

当天上午10点20分左右,10年期主力合约涨0.18%,5年期主力合约涨0.18%,2年期主力合约涨0.11%。

大力呵护市场流动性

机构:需为明年市场风险做准备

央妈超预期放量“麻辣粉”,无疑也体现了呵护市场流动性的明确心态。

就在周一,市场资金面趋紧,Shibor短端品种多数上行。隔夜品种上行27.1bp报1.702%,7天期下行3.5bp报2.143%,14天期上行6.8bp报2.046%,1个月期上行1bp报2.722%。

后一日,央行管理“MLF操作”,不仅实现了超额续作,且规模也刷出年内单日新高纪录。

兴业证券研报指出,上周(12月7日-12月11日)央行共开展1500亿逆回购操作,即使在资金面十分宽松的情况下也延续了小额逆回购投放,向市场传达了明确的呵护资金面的信号。

央行最新公布的金融数据显示,中国11月人民币贷款增加1.43万亿元,同比多增456亿元,预期增1.36万亿元,前值增6898亿元;M2余额217.2万亿元,同比增长10.7%,预期增10.6%,前值增10.5%。中国11月社会融资规模增量为2.13万亿元,比上年同期多1406亿元,预期1.98万亿元,前值1.42万亿元。

一方面是社融增速小幅下滑,另一方面,年底流动性会出现一定紧张,这也引发了各方对货币政策收紧的担忧。而今日,央行超额续作MLF,无疑也释放了稳定流动性的明确信号。

中银证券认为在12月跨年、1月融资续作、2月春节假期、3月两会召开的节奏下,一季度结束前央行的货币政策都难出现明显收紧。

中信证券固定收益首席分析师明明研究团队则认为,从政策取向角度看,经济持续修复、通胀回升的趋势仍将延续,但并不会触及货币政策收紧。其次,货币政策需要提前为明年上半年可能出现的不良率走高、信用违约风险暴露等做好准备。最后,在全球政策未来将逐步退出的背景下,跨周期调节思路下,货币政策应该着眼长远,而非主动增加波动性。

LPR利率大概率不动

货币政策短期仍处“观察期”

值得注意的是,跟随MLF利率的变动而变化,由于MLF利率持续稳定,接下来LPR报价维持“按兵不动”也成为不少机构普遍的预期。

东方金诚首席宏观分析师王青对此解读称,12月MLF利率连续9个月未做调整,国内经济“V型”反转与外部不确定性犹存是这段时间政策利率保持不动的主要原因,预计短期内MLF利率有望继续保持稳定。

公开信息显示,从今年5月份至11月份,LPR1年期及5年期品种均分别维持在3.85%、4.65%水平,已经连续7个月“原地踏步”。

早在去年8月17日,央行发布公告,决定改革和完善LPR形成机制。这项改革和创新使中期贷款工具(LPF)利率形成了LPR,这不仅提高了市场化程度,而且对中期政策利率起着决定性作用。

LPR改革后,贷款利率的隐含下限被打破,有效降低了贷款的实际利率。数据显示,9月份,利率高于LPR的贷款占一般贷款的67.70%,利率等于LPR的贷款占7.41%,利率低于LPR的贷款占24.89%。

央行此前发布的《2020年第三季度中国货币政策执行报告》显示,截至8月底,股票贷款定价基准的转换进度已达到92.4%。其中,存量企业贷款的转换进度为90%,存量个人抵押的转换进度为99%,其中91%的转换股票贷款转换为参考LPR定价。

报告指出,随着存量贷款定价基准的转换完成,LPR的变化会影响大多数贷款,隐含的贷款利率下限被完全打破,货币政策的传导效率进一步提高,降低融资成本的效果是更明显。

不过,机构也指出,尽管国内经济复苏、短期下调利率需求不强烈,但内外环境仍存诸多不确定,这也意味着,利率政策的稳定也将成为市场普遍预期。

12月11日中央政治局会议指出“新冠肺炎疫情和外部环境仍存在诸多不确定性”。近期监管层也强调,未来经济复苏还将面临较大不确定性,不能出现“政策悬崖”,即政策突然收紧。这表明短期内也不存在上调政策利率的条件。

王青认为,2021年1月央行再度实施全面降准的可能性较小。考虑到接下来几个月政策利率调整的可能性也很小,未来一段时间货币政策将持续处于“观察期”。

“一方面,近期央行持续通过MLF操作向银行体系注入中长期流动性,加之伴随年底前银行完成结构性存款压降任务,未来一段时间中期市场利率或将稳中有降,对央行大规模注入中长期流动性需求相应下降;另一方面,春节前市场资金面趋紧,央行可通过加大逆回购操作规模、拉长期限等其它公开市场操作对冲。”王青表示。(来源:中国基金报)

相关报道:

央行重提“总闸门”后货币政策应关注哪些方面

9500亿元!央行投放史上单日规模最大的“麻辣粉”!

天量!9500亿麻辣粉!确认过眼神 央妈是亲妈 还有逾万亿财政投放在候场