生产稳定,通胀回升

——海通宏观周报

(梁中华、陈兴、宋潇、应镓娴、侯欢)

投资要点:

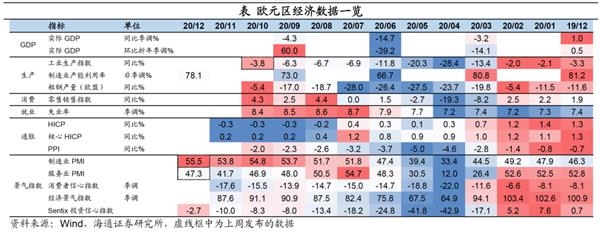

海外经济高频观察。海外政策:美欧新一轮刺激计划均获进展。上周,美国国会谈判代表“接近于”就一项9000亿美元的新冠援助计划达成协议;欧洲议会投票批准了欧盟的1.8万亿欧元(合2.2万亿美元)刺激计划。海外经济:12月美国消费者信心指数回升,欧元区制造与服务业PMI上行。截至12日当周红皮书商业零售销售同比小幅回升至2.5%,12月美国密歇根大学消费者信心指数录得81.4,为3月以来的次高点。12日当周,美国初请失业金人数继续回升至88.5万人,创9月中旬以来的新高。12月欧元区制造业PMI重新回升至55.5%,创18年6月以来的新高。主要国家服务业景气度也重新回升,法国服务业PMI大幅回升至49.2,英国和德国则分别录得49.9和47.7,但均仍在荣枯线下。

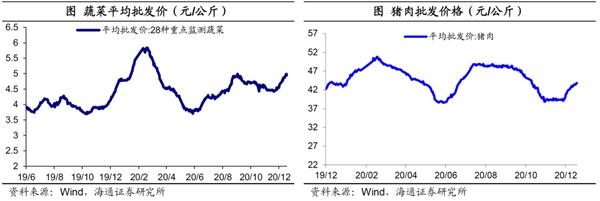

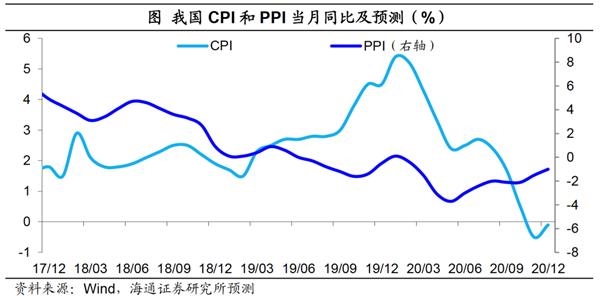

国内经济高频跟踪。实体经济:生产保持稳定。下游:12月前17天35城地产销量增速下行至1.9%。上周百城土地成交面积回落,同比降幅扩大。12月前13天乘联会乘用车批发、零售销量增速较11月一降一升。上周半钢胎开工率有所回落。纺织价格指数回升,电影票房跌幅扩大。中游:上周全国高炉开工率略回升至66.9%,创17年以来同期新高。样本钢厂钢材产量增速小幅上行至1.1%。水泥价格指数回升。PTA产业链产品价格普遍上行,生产端高位回落,涤纶POY库存走平。上游:上周煤炭价格普遍上行,秦皇岛港口煤炭库存略降。基本金属价格普遍回升,铜、铝库存均有所回落。原油均价回升,集散运表现均佳。物价:价格普遍回升。上周主要食品价格普遍回升,猪肉价格回升2.1%,水果和蔬菜环比分别回升2.2%和3.1%。预计12月CPI同比跌幅收窄至-0.1%。上周国际油价明显回升,国内煤价、钢价同步上行,预计12月PPI同比降幅继续收窄至-1.0%。

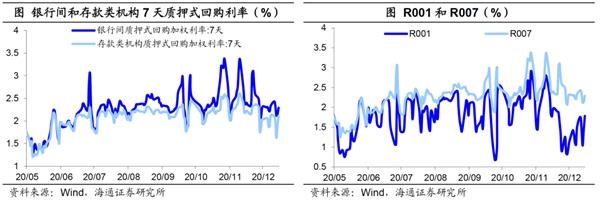

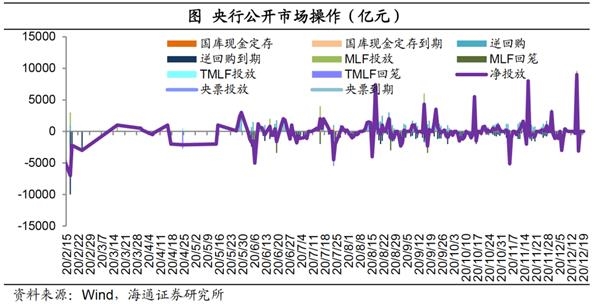

流动性与政策观察。流动性:短期加息概率不大。上周货币利率分化,R001均值上行20bp至1.49%,R007均值下行1bp至2.27%。上周央行公开市场净投放资金5600亿元。中央经济工作对货币政策定调,今年多了“精准”、“合理”的表述,今年还强调“保持宏观杠杆率基本稳定”。我们预测明年稳杠杆成为政策重点,社融增速或在10%附近。而短期来看,由于通胀与经济仍未恢复到正常水平,加上信用回归常态化,市场利率已起到“加息”效果,我们预计短期政策加息概率不高。政策:宏观政策不急转弯。中央经济工作会议召开,指出明年宏观政策要保持连续性、稳定性、可持续性。政策操作上要更加精准有效,不急转弯。国家发改委等部门发文,提出市域(郊)铁路尽可能串联5万人及以上的城镇组团和重要工业园区、旅游景点等并设站。财政部发文,指出新增债券、再融资债券、置换债券发行规模不得超过财政部下达的当年本地区对应类别的债券限额或发行规模上限。

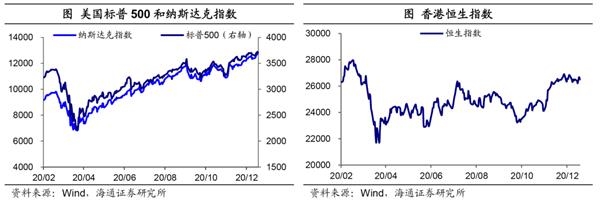

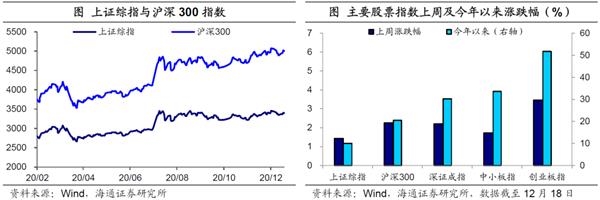

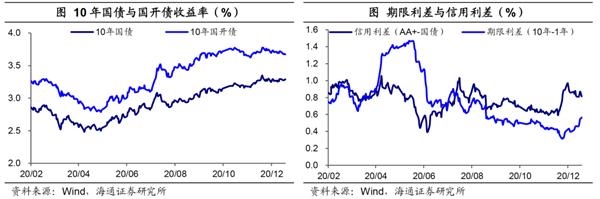

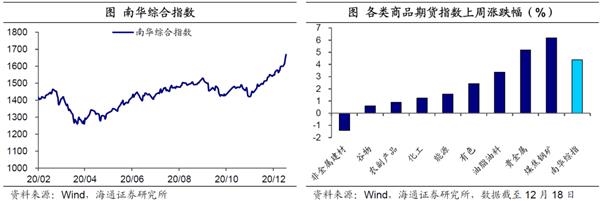

大类资产走势跟踪。股市:上周股票市场指数普涨。上周,创业板指(3.5%)领涨,沪深300指数(2.3%)次之,上证综指(1.4%)和中小板指(1.7%)的涨幅相对较小。债市:债市震荡收涨。10年期国债收益率与上周基本持平,为3.29%;10年期国开债收益率下行5bp至3.67%。10-1Y国债利差走阔10bp至56bp,信用利差下行1bp至82bp。汇率:汇率小幅回升。上周美元指数下跌,人民币对美元汇率小幅回升。大宗商品:商品指数涨多跌少。上周南华商品综合指数上涨4.4%,其中仅有非金属建材(-1.4%)下跌,其他主要品类均现上涨。其他:美股上涨,黄金回升。上周美股普遍上涨,标普500上涨1.25%至3709.4,纳斯达克综指上涨3.05%至12755.6,港股则基本稳定;以美元计价的伦敦黄金价格上行0.52%。

-----------------------------------------

1。 海外经济高频观察

1.1 海外政策:美欧新一轮刺激计划均获进展

美国新刺激计划接近达成。上周四,美国多位国会议员和助手们表示,国会谈判代表“接近于”就一项9000亿美元的新冠援助计划达成协议,其中包括发放600-700美元的刺激支票和延长失业救济。

欧盟新刺激计划获批准。上周四,欧洲议会投票批准了欧盟的1.8万亿欧元(合2.2万亿美元)刺激计划,为抗疫纾困急需的资金流动扫清了障碍。议会投票后,欧盟刺激基金将按时推出。不过,这项支出计划仍然需要各国议会的同意,预计受重创的欧盟经济体将在2021年上半年末从疫情恢复基金中获得首笔付款。

美联储公布利率决议。上周四,美国联邦公开市场委员会(FOMC)公布最新利率决议,宣布利率区间在0-0.25%保持不变,并将延续当前的资产购买速度和构成。相对于11月的声明,整体延续了之前的表述,但是指出将继续每月增加至少800亿美元的美国国债和400亿美元的机构抵押支持证券,直至上述目标取得实质性进展。

英央行公布利率决议。上周四,英央行公布利率决议,决定维持利率不变,并维持8950亿英镑资产购买计划目标不变,如有需要,随时准备加快资产购买的步伐,将中小企业定期融资机制延长6个月。经济前景方面,预计本季经济收缩稍高于1%,低过上月预测的2%。

1.2 海外经济

1.2.1 美国:12月消费者信心指数回升

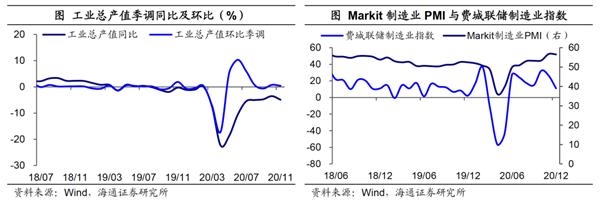

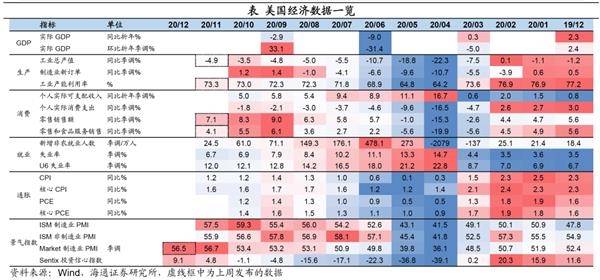

生产:12月制造业PMI仍处高位。上周美国公布11月工业总产值环比回升0.4%,同比降幅扩大至-4.9%。12月Markit制造业PMI初值录得56.5,较11月下行0.2个百分点,但仍处线上高位。高频数据来看,截至12月12日当周,美国粗钢产量同比小幅回落至-13.7%,炼油厂整体开工率下滑至79.1%,指向12月以来美国生产端复苏斜率有所放缓。

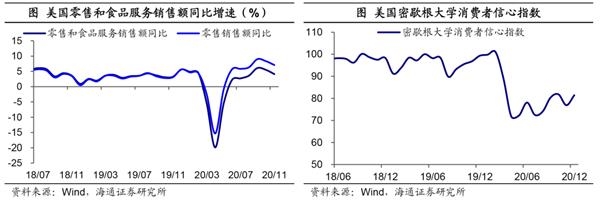

消费:12月消费者信心指数回升。上周美国公布11月零售和食品服务销售额同比4.1%,较上月回落1.4个百分点,其中零售销售额同比回落至7.1%,新一轮疫情爆发的负面影响持续显现。截至12日当周红皮书商业零售销售同比小幅回升至2.5%,截至12月16日,OpenTable餐厅订单量同比回落至-74.6%,较11月跌幅持续扩大。不过12月美国密歇根大学消费者信心指数录得81.4,为3月以来的次高点。

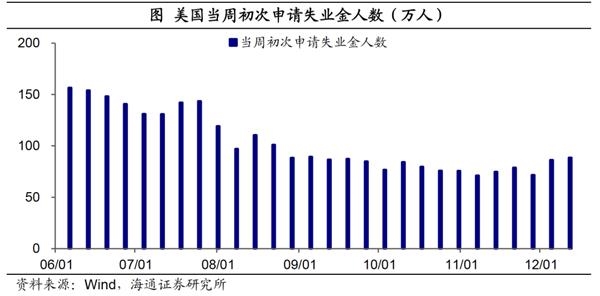

就业:初请失业金人数持续回升。截至12月12日当周,初请失业金人数继续回升至88.5万人,创9月中旬以来的新高,指向企业运营受疫情影响,美国经济从大规模衰退中复苏的步伐正在放缓。

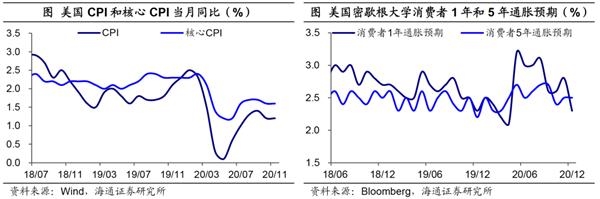

通胀:11月CPI同比持平。美国11月CPI环比回升1.2%,同比增速为1.6%,与上月持平。而12月密歇根大学消费者1年期通胀预期出现大幅回落,从11月的2.8%下调至2.3%,创今年5月以来的新低。

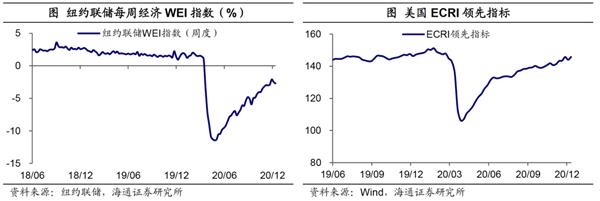

景气指数:12月WEI指数持续回落。截至12月12日,纽约联储每周经济WEI指数回落至-2.7%,该指标在12月以来持续下行,而ECRI领先指标则小幅回升至145.8。

1.2.2 欧洲:12月PMI指数回升

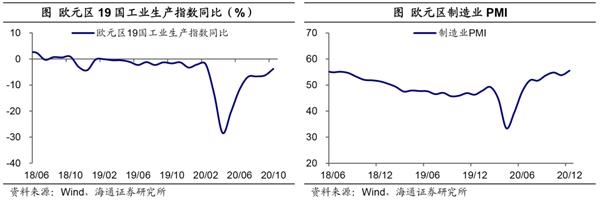

生产:12月制造业PMI新高。上周,欧元区公布10月工业产出环比增2.1%,同比降幅录得-3.8%,较9月大幅回升2.5个百分点。12月欧元区制造业PMI重新回升至55.5%,创18年6月以来的新高。

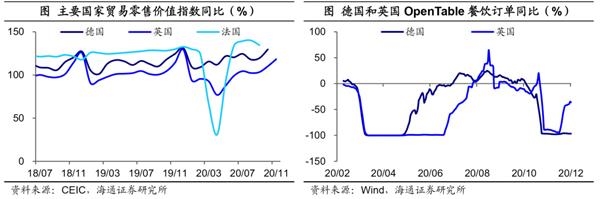

消费:英国餐饮表现改善。11月英国零售贸易指数为118,较10月继续回升。从高频数据看,截至12月12日当周英国餐饮订单情况有明显的改善,而德国仍保持11月以来的低位。

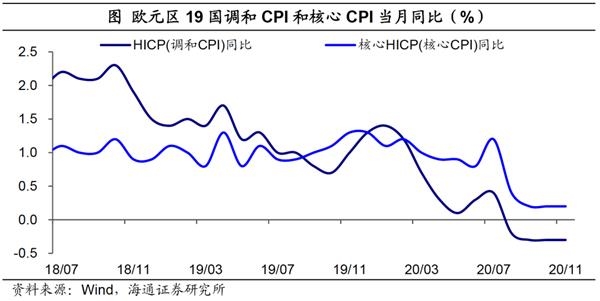

通胀:欧元区CPI仍处低位。11月,欧元区19国调和CPI和核心CPI同比分别录得-0.3%和0.2%,两者均维持了连续三个月的低位水平,短期欧元区通胀压力较大。

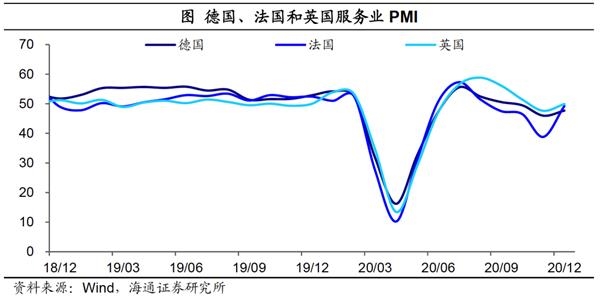

景气指数:12月服务业PMI重新回升。进入12月,欧元区主要国家的封锁措施有所放松,也带来了服务业景气度的重新回升,其中法国服务业PMI大幅回升至49.2,英国和德国则分别录得49.9和47.7,但均仍在荣枯线下。

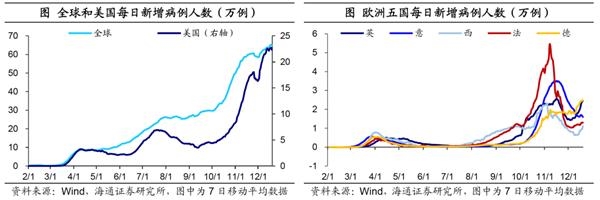

1.2.3 疫情追踪:德英又现抬头趋势

德英又现抬头趋势。截至12月18日,全球累计确诊新冠病例7606.4万例,当周日均新增病例65万例。其中,美国当周日均新增再创新高,达22.8万例,疫情继续快速发酵;而欧元区部分国家,如意大利、法国疫情防控较为有效,日均新增低位稳定,但德国、英国、西班牙的确诊数量则又出现明显的抬头趋势。

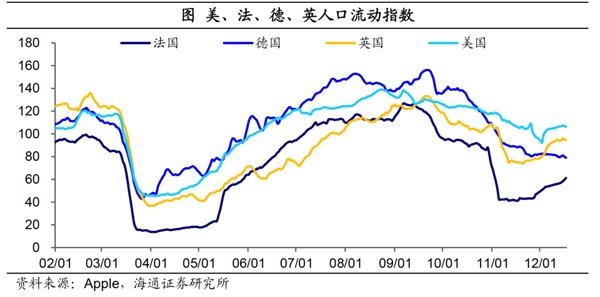

美英法人口流动性回升。AppleMap数据显示,进入12月以来,主要国家中,美国、法国和英国的人口流动性开始重新恢复,而由于隔离管控措施仍较严格,德国的人口流动性则维持11月以来的下行趋势。

2。 国内经济高频跟踪

2.1 实体经济

2.1.1 下游产业链

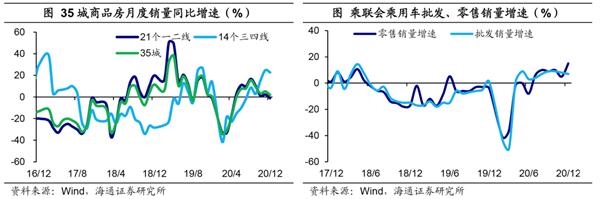

地产销售回落,汽车零售走强。12月前17天35城地产销量增速下行至1.9%,其中各线级城市销量增速均有所回落。上周土地市场成交较为冷清,百城土地成交面积回落,同比降幅扩大。12月前13天乘联会乘用车批发、零售销量增速分别为7%、15%,较11月一降一升。上周半钢胎开工率有所回落,持平于18年以来同期水平。

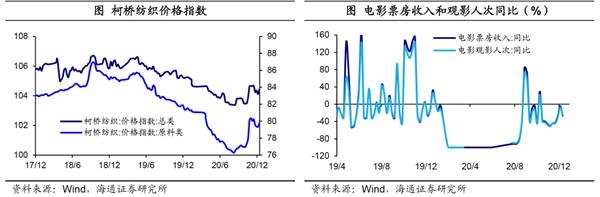

纺织价格回升,电影票房回落。上周柯桥纺织价格指数和328级棉花价格指数均有所回升。上周电影票房收入和观影人次跌幅分别扩大至-26.5%和-24.7%,且跌幅高于去年同期水平。

2.1.2 中游产业链

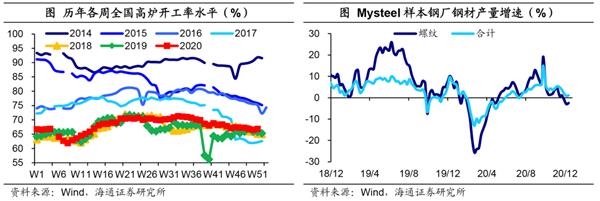

高炉开工略有回落,钢材产量增速下行。上周全国高炉开工率略回升至66.9%,创17年以来同期新高。样本钢厂钢材产量增速小幅上行至1.1%。

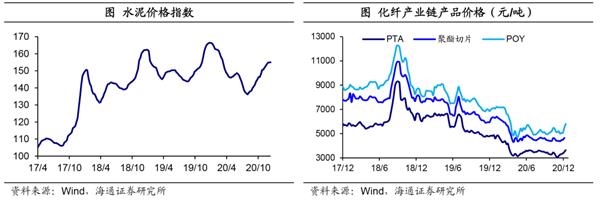

水泥价格回升,PTA产业链价格上行。上周水泥价格指数回升。上周PTA产业链产品价格普遍上行, PTA、涤纶POY价格均有回升。生产端高位回落,上周PTA产业链负荷率普遍下行,其中江浙织机略降,而PTA工厂、聚酯工厂、江浙织机均有回落。上周涤纶POY库存走平。

2.1.3 上游产业链

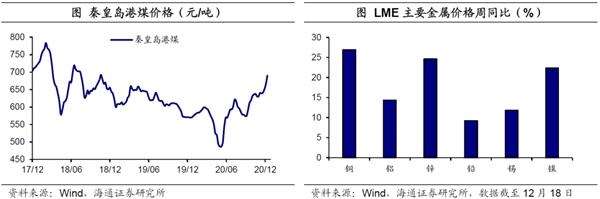

煤炭价格上行,有色均值回升。上周煤炭价格普遍上行,其中动力煤、秦皇岛港煤、无烟煤价格上涨,焦煤价格继续走平。上周秦皇岛港口煤炭库存略降。上周基本金属价格普遍回升,其中LME铜、锌均值同比分别上涨27%和24.6%,领先其他金属。上周LME铜库存、COMEX铜库存、LME铝库存均有所回落。

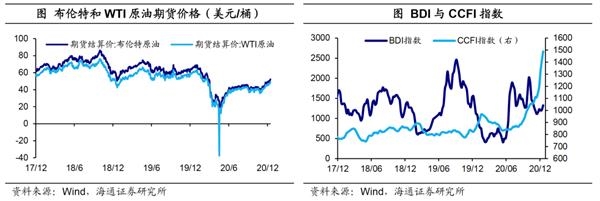

原油均价回升,集散运有所改善。上周Brent、WTI原油均价双双回升。上周集散运表现均佳,BDI和CCFI指数双双回升。上周巴拿马型船舶平均租金环比上涨0.9%,海岬型船舶平均租金环比下跌10.7%,超灵便型船舶平均租金环比上涨0.1%。上周公路物流运价指数略有回升。

2.2 物价:价格普遍回升

食品价格回升。上周主要食品价格普遍回升,猪肉价格回升2.1%,水果和蔬菜环比分别回升2.2%和3.1%。进入寒冬,肉食尤其是猪肉需求量季节性回升,加上春节准备猪肉制品的习俗影响,近期猪肉需求量明显回升;另一方面,多地雨雪天气增加了猪肉运输难度,共同导致了12月以来猪肉价格短期的重新上涨。

工业品价格也均上行。上周国际原油均价回升2.5%,国内煤价、螺纹钢价同步回升,涨幅分别达5.2%和1.9%。

预计12月CPI和PPI同比双双回升。12月以来猪肉价格有所回升,主要由于年底临近,猪肉消费重新迎来高峰期,需求端的提振拉动猪价短期走强。另外,蔬菜和水果价格也同步回升,叠加去年同期基数效应基本消除,我们预计12月CPI同比跌幅收窄至-0.1%。12月以来国际油价明显回升,国内煤价、钢价同步上行,预计12月PPI同比降幅继续收窄至-1.0%。

3。 流动性与政策观察

3.1 流动性:短期加息概率不大

货币利率分化。具体来说,R001均值上行20bp至1.49%,R007均值下行1bp至2.27%。DR001均值上行20bp至1.41%,DR007均值下行5bp至1.95%。

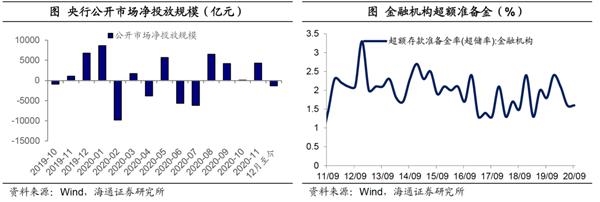

央行投放资金。上周央行逆回购投放资金600亿元,到期回笼1500亿元,MLF投放9500亿元,到期回笼3000亿元,公开市场净投放资金5600亿元。

短期加息概率不大。上周,中央经济工作会议在北京举行,会议定调“明年宏观政策要保持连续性、稳定性、可持续性”。对货币政策的定调,去年强调“灵活适度”,今年多了“精准”、“合理”,今年还强调“保持宏观杠杆率基本稳定”,指出“保持货币供应量和社会融资规模增速同名义经济增速基本匹配”。我们预测明年稳杠杆成为政策重点,社融增速或在10%附近。而短期来看,由于通胀与经济仍未恢复到正常水平,加上信用已回归常态化,市场利率走在前面,已起到“加息”效果,我们预计短期政策加息概率不高。

3.2 政策:宏观政策不急转弯

宏观政策不急转弯。近日中央经济工作会议召开,指出明年宏观政策要保持连续性、稳定性、可持续性。保持对经济恢复的必要支持力度,政策操作上要更加精准有效,不急转弯。积极的财政政策要提质增效、更可持续,保持适度支出强度,增强国家重大战略任务财力保障,在促进科技创新、加快经济结构调整、调节收入分配上主动作为。稳健的货币政策要灵活精准、合理适度,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。

加快都市圈市域(郊)铁路发展。近期国家发展改革委等部门联合发布《关于推动都市圈市域(郊)铁路加快发展的意见》,提出市域(郊)铁路主要布局在经济发达、人口聚集的都市圈内的中心城市。市域(郊)铁路应突出对都市圈主要功能区的支撑和引导,线路尽可能串联5万人及以上的城镇组团和重要工业园区、旅游景点等并设站,提高客流聚集能力。

规范地方政府证券发行。财政部发布《地方政府债券发行管理办法》,指出地方财政部门应当在国务院批准的分地区限额内发行地方政府债券。新增债券、再融资债券、置换债券发行规模不得超过财政部下达的当年本地区对应类别的债券限额或发行规模上限。

4。 大类资产走势跟踪

股市:上周股票市场指数普涨。截至上周五,上证综指升至3394.9,沪深300指数升至5000。涨跌幅来看,创业板指(3.5%)领涨,沪深300指数(2.3%)次之,上证综指(1.4%)和中小板指(1.7%)的涨幅相对较小。

债市:债市震荡收涨。上周,1年期国债收益率下行11bp至2.73%;10年期国债收益率与上周基本持平,为3.29%。1年期国开债收益率下行8bp至2.83%;10年期国开债收益率下行5bp至3.67%,中短端上涨幅度大于长端。上周10-1Y国债利差走阔10bp至56bp,信用利差下行1bp至82bp。

汇率:汇率小幅回升。上周美元指数下跌,人民币对美元汇率小幅回升,离岸人民币回升至6.52,在岸人民币稳定在6.54。

大宗商品:商品指数涨多跌少。上周南华商品综合指数上涨4.4%至1688点,12月以来累计涨幅达8.2%。分类来看,上周仅有非金属建材(-1.4%)下跌,其他主要品类均现上涨,其中涨幅较高的有煤焦钢矿(6.2%)、贵金属(5.2%)、油脂油料(3.4%)和有色金属(2.4%)。

其他:美股上涨,黄金回升。上周美股普遍上涨,标普500上涨1.25%至3709.4,纳斯达克综指上涨3.05%至12755.6,港股则基本稳定,上周五收报26498.6。上周10年美债利率上行5bp至0.95%;以美元计价的伦敦黄金价格上行0.52%。