周末的朋友圈,又被社保基金刷屏——全国社保理事会发布《全国社会保障基金理事会基本养老保险基金受托运营年度报告(2019年度)》显示,2019年,社保基金权益投资收益额2917.18亿元,投资收益率14.06%。

14.06%的这个收益,放在2019年这个时间段似乎有些微妙。因为它看起来很是平庸,参考统计数据,2019年全年全部基金平均收益率22.41%(其中股票基金平均收益率为39.61%,混合型基金平均收益率为32.04%)。

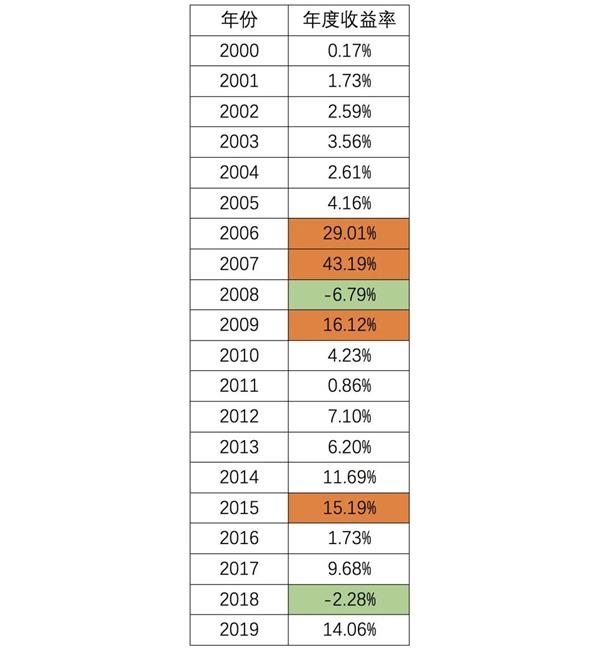

这并不是社保基金的收益率第一次跑输公募基金的平均收益率。2000年以来,社保基金仅在2006、2017年、2009年和2015年这四年的年化收益率超过15%。

可有时候,我们又不能不说社保基金是位投资高手。还是以过去20年的数据为例,社保基金仅在两年间出现过亏损,分别是2008年的-6.79%(同期上证指数跌幅65.39%)和2018年的-2.28%(同时上证指数跌幅24.59%),可见,即使是熊市和大熊市,它都能做到不亏或者亏得不多。

数据来源:全国社会保障基金理事会

于是,这就出现了一个很有趣的现象,操盘社保基金的应该都是投资领域的高手,可为何这些高手却甘于上述“平庸”的收益率呢(参考过去20年,社保基金的年化增长为8%左右,并不算耀眼)?

在回答这个问题以前,我想先和大家分享一段近期读过的文字。近期在一个叫做“思想钢印9999”的微信公众号上,我读到了一段关于阿尔法狗的“俗手”故事。

2016年,阿尔法狗战胜李世石,一举名扬天下。不过,虽是最后赢家,但在不少观棋者乃至解说员眼中,阿尔法狗并不怎么灵光,因为它下的很多手棋,都只是“俗手”。

所谓俗手,就是看上去平淡无奇的下法,你可以将其理解为“妙招”的反义词。

事实上,作为一个无感情的程序,“阿尔法狗”每走一步都要预测对手下一步落子位置的概率,以及每一种可能造成的全盘胜负概率的变化。有时,某一种下法的对方下一步棋的可能性非常多,就会超过阿尔法狗的运算负荷。此时,选择以“俗手”应对,于阿尔法狗的意义就是以牺牲落子质量的代价,强行降低棋型的计算复杂度。

所以,我们可以把阿尔法狗的下棋动机或者策略理解为,严格地将分析的复杂性控制在自己可以掌握的范围内,在满足胜率的前提下,以牺牲走棋质量来追求小胜。

观棋者多爱跌宕起伏的情节,狂胜、大胜、惜败、转败为胜或者转胜为败……哪个都比小胜来得更为戏剧化;但减少了悬念的小胜,于下棋者来说,无疑是更为理性的一种赢法。

回到投资中,甘于“平庸”收益率的社保基金背后的高手,很可能基于这笔钱的性质,同样选择以“俗手”应对投资中的复杂性和不确定性——严格设定好自己可以接受的风险,在这个前提下追求风险收益比的最大化。

有鉴于此,我们想以老调重弹的方式提示三个投资建议:

一是做好资产配置。从社保基金的熊市表现,就能反推其在资产配置上所做的功课。甘于“平庸”的潜台词,是放弃极致策略,先让自己立于不败。

如果跟踪近十年来的大类资产的年度表现,不难发现,在股票、债券、大宗商品、房地产、黄金等类别间存在此起彼伏的涨跌现象——没有一种资产会持续上涨,也没有资产会一直下跌,这是所有投资者必须接受的事实。因此,不随意all in某一种类型的资产,寻找尽可能多的、不相关的资产和投资策略,才会让财富增长的曲线更稳健。

二是长期视角。年化8%左右的收益率不耀眼,但聚少成塔的力量却不容小觑。微信公众号“韭圈儿”基于近20年社保基金的历年收益做了一个基金模拟净值计算,以2000年的模拟单位净值为1,那么2019年的累计单位净值已高达4.42。

如果我们再把时间拉长一些,以8%为固定年化收益率,那么2000年净值为1的基金,30年后的净值已经超过10。时间的力量令人惊叹,所以巴菲特一生中99%的财富都是他50岁之后获得的,95%又是在他60岁后挣的。

三是在可理解与可承受中做投资。这一点中泰资管天团的撰稿人徐志敏有比较完整的阐释(一举拿下五年期、三年期两项“金牛理财产品”奖)。简单划下重点,一是将投资难度控制在自己可掌握的范围,别轻易越界(比如价值投资者去判断短期市场涨跌就是一种越界),二是任何时候都别拿自己无法承受的结果当赌注去冒险(比如社保基金注定无法承担大额投资损失)。

大巧若拙,阿尔法狗、社保基金背后的高手,也许都是这个思路。