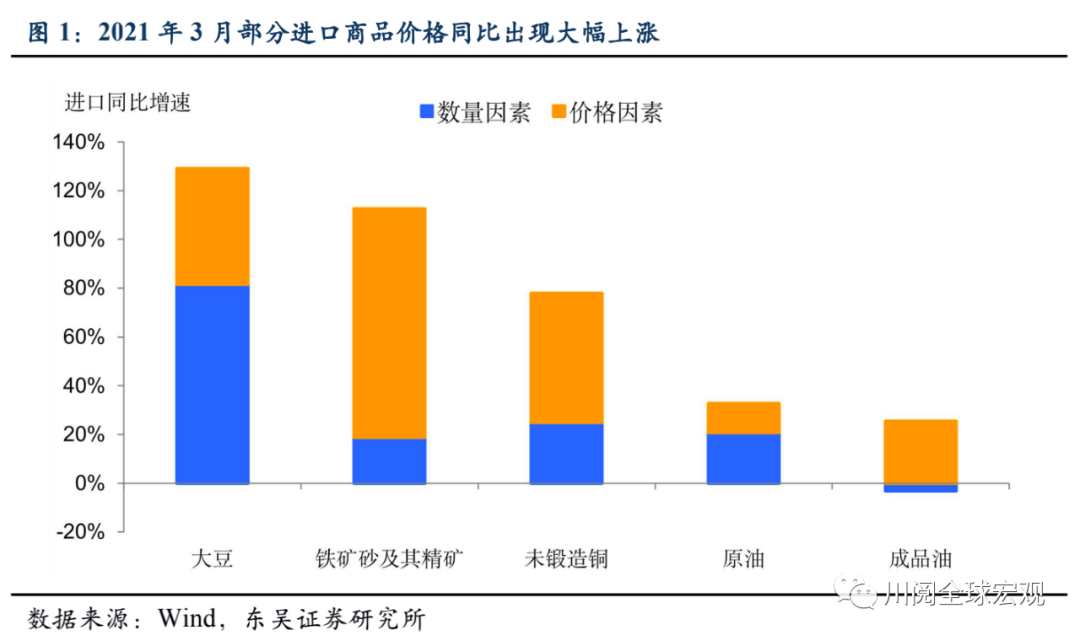

“输入型通胀”担忧来袭,历史上都发生了什么?近期高层在诸多场合都表示了对于通胀问题的密切关注:4月8日国务院金融稳定委员会第五十次会议上,刘鹤副总理表示“要保持物价基本稳定,特别是关注大宗商品价格走势”;最新的进出口数据显示,3月中国进口大超预期,其中价格因素“功不可没”(图1)。

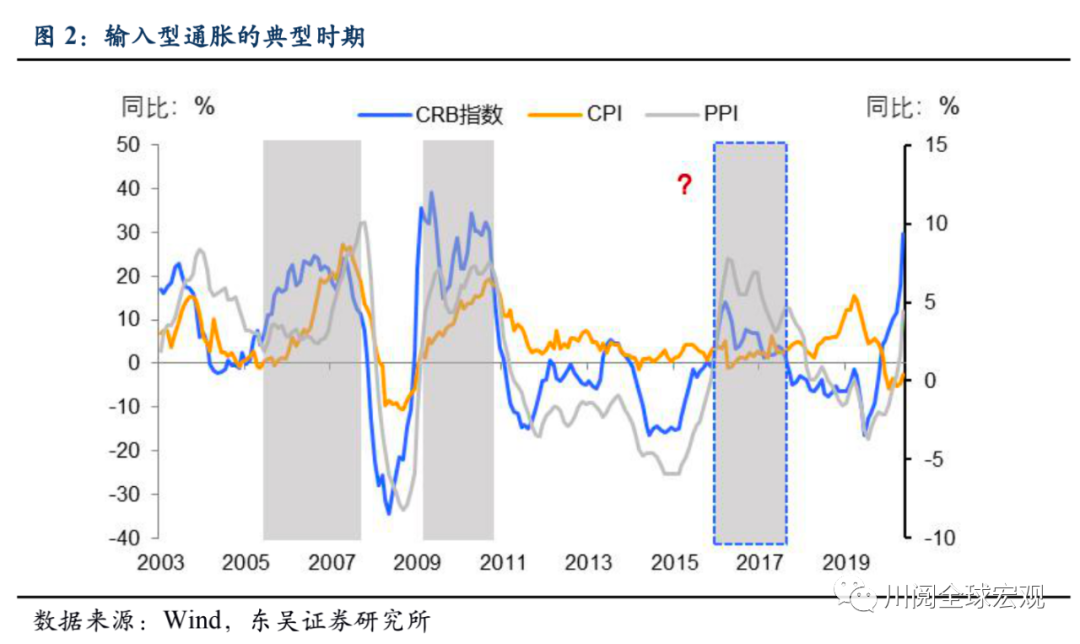

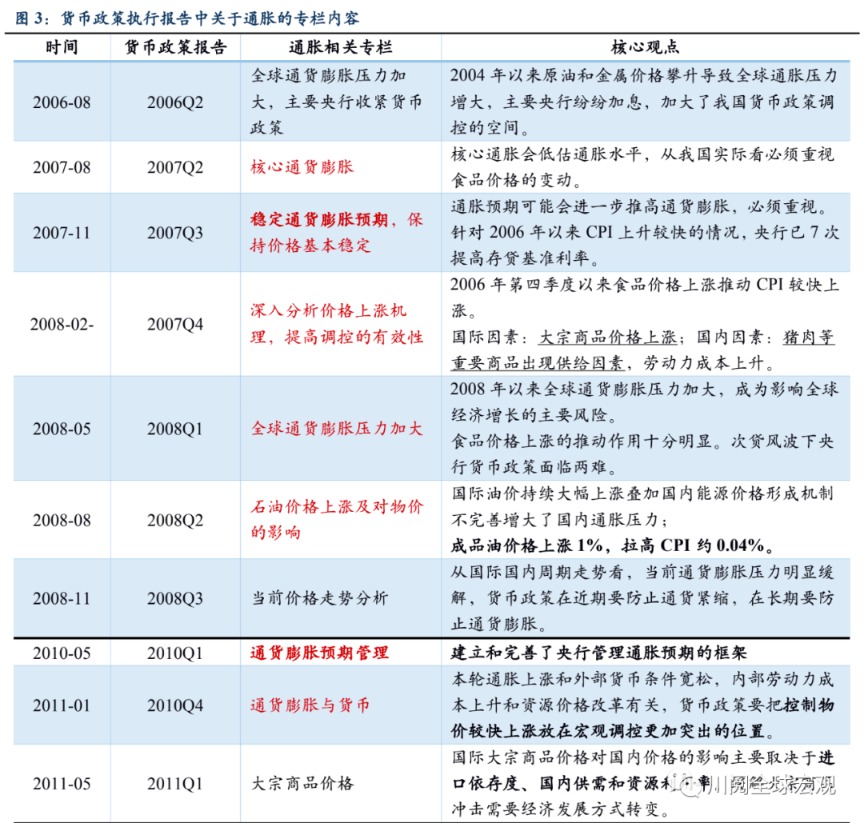

我们将“输入型通胀”暂且定义为主要国际大宗商品价格连续大幅上涨导致国内通胀压力上升的现象,这一现象在我国历史上并不少见,我们通过商品价格-通胀变化(图2)和政策关注度(我们使用央行货币政策执行报告有关通胀的专栏数量和主要内容来确定,图3)。发现2001年加入WTO之后,比较典型的“输入型通胀”时期是2007至2008年和2010至2011年,2017年至2018年尽管大宗商品和PPI都出现较大的涨幅,但并未引起政治局和央行层面的担忧:

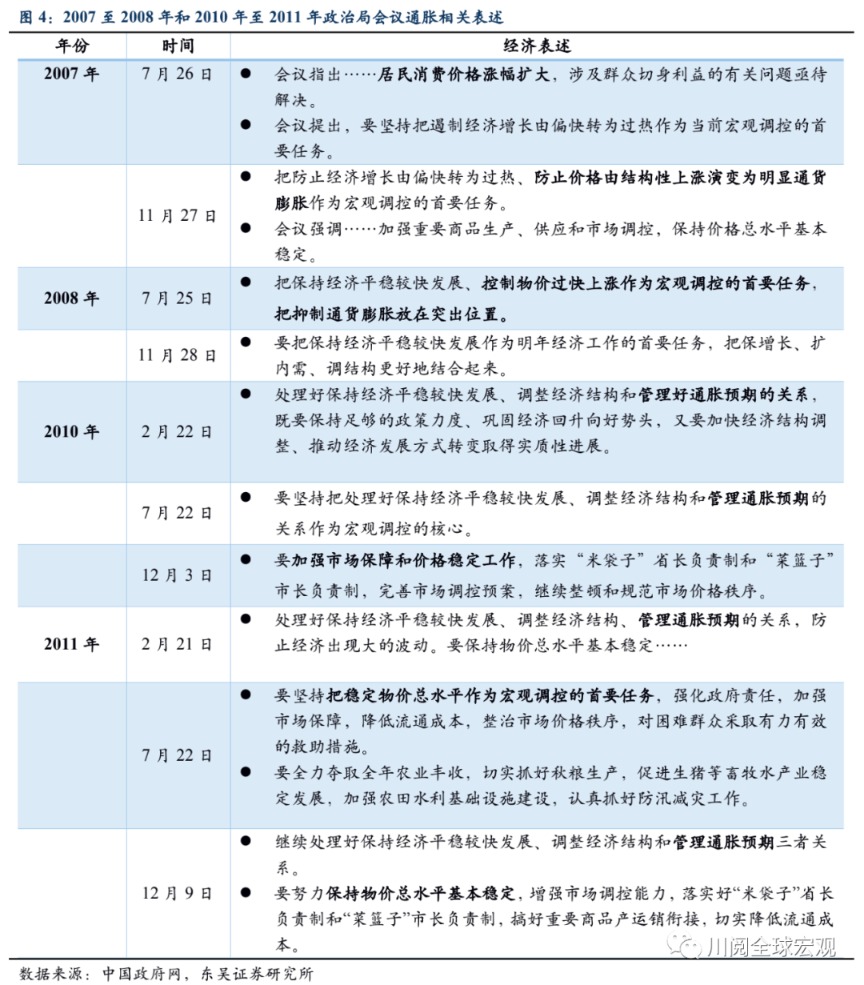

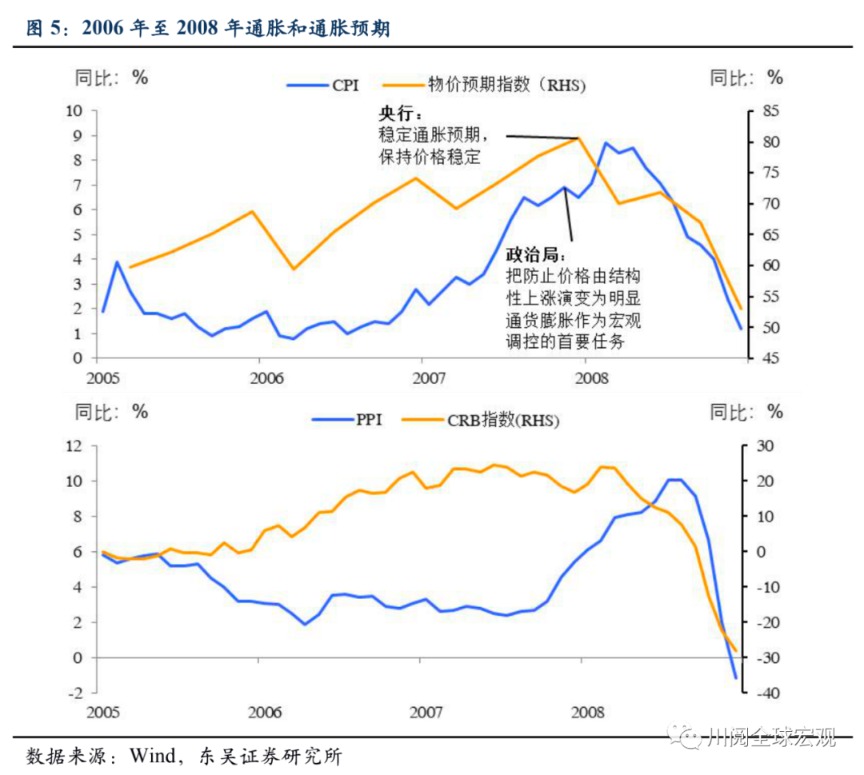

2007年至2008年:该阶段正好处于本世纪商品价格最长上涨周期(详见《大宗还能涨吗?——复盘本世纪三轮大宗上涨的启示》)尾声,本轮国内通胀上涨的特点是CPI和城镇居民价格预期率先在2006年下半年启动,随后PPI大幅跟涨,2007年11月政治局和央行发声要稳定通胀预期、将控通胀作为政策首要任务,货币政策持续收紧(图5)。

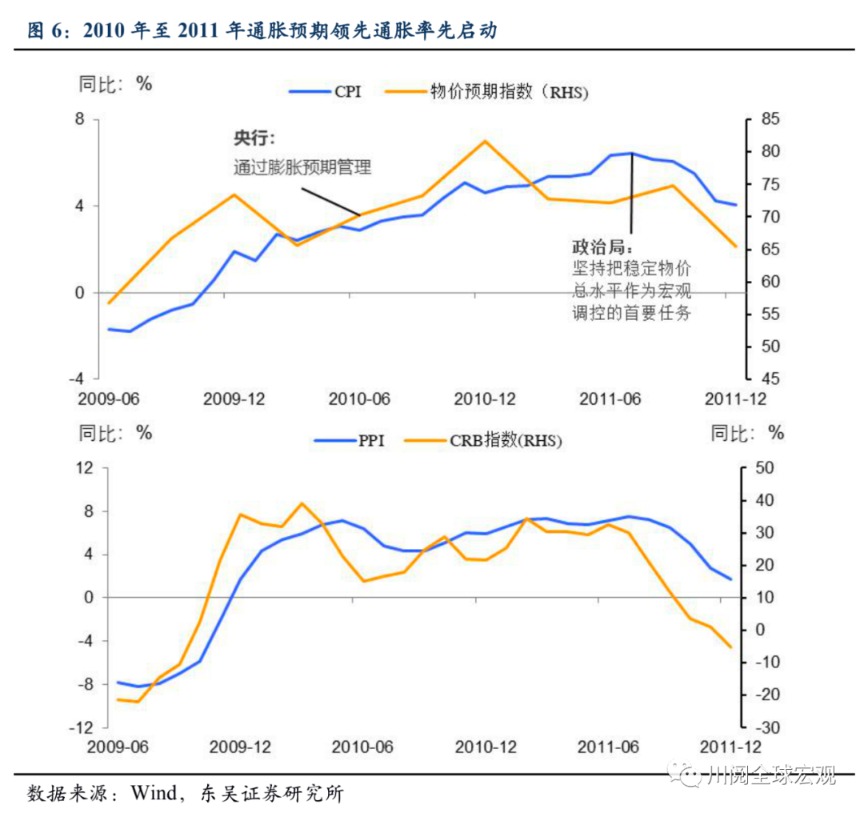

2010年至2011年:该阶段处于金融危机后商品快速上涨的阶段(2009至2011年),由于危机期间的大量信贷投放,2009年下半年通胀预期率先启动,CPI和PPI分别在2009年底和2010年初同比升破0快速上涨,2010年高层和央行主要通过偏紧的货币政策来管理稳定通胀预期,但CPI、PPI居高不下,2011年高层再次将稳定价格作为宏观调控的首要任务,同时更加注重从中微观进行调控,例如明确提出落实“米袋子”省长负责制和“菜篮子”市长负责制,完善市场调控预案,整顿和规范市场价格秩序(图6)。

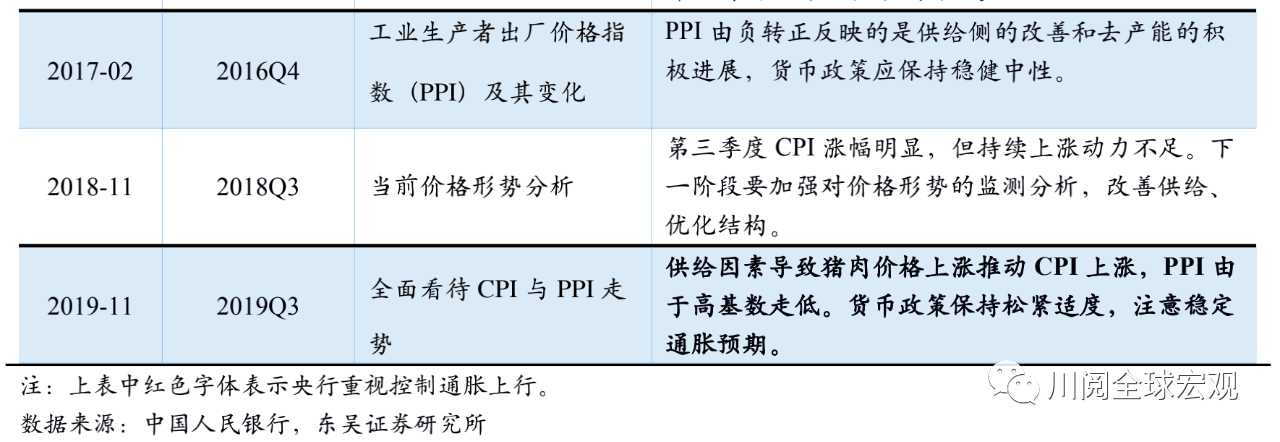

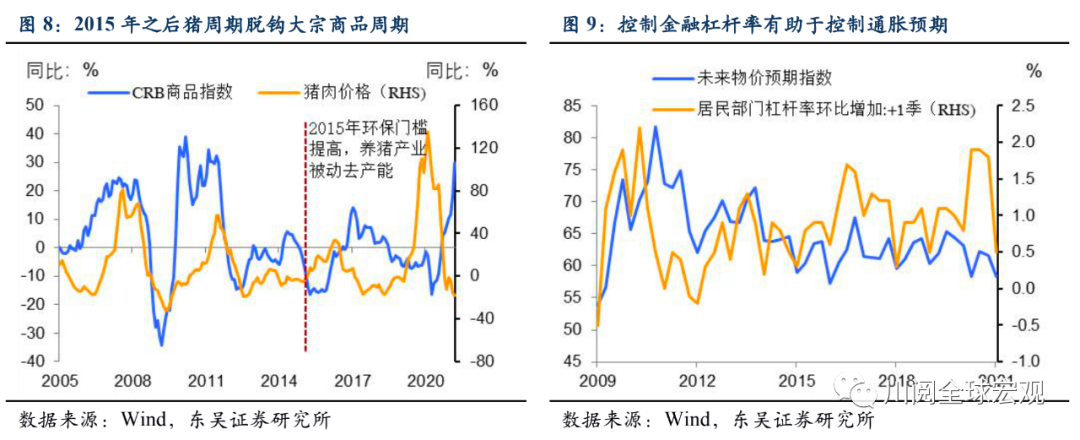

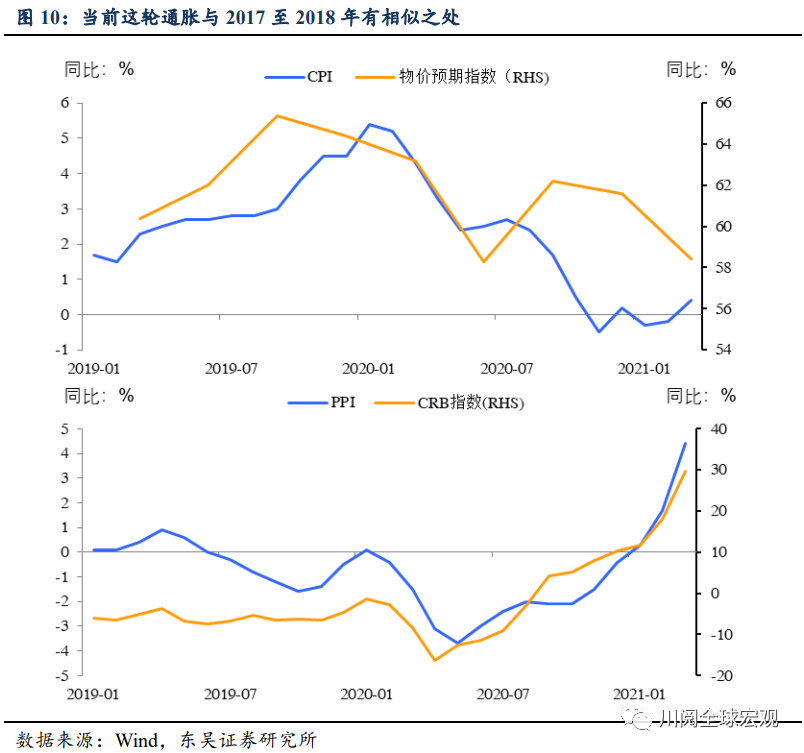

2016至2017年为何“缺席”?2016年至2017年大宗商品价格和PPI也出现了明显上涨,但是无论政治局层面还是央行层面均未对通胀表示初特殊的关切。除了本轮商品上涨周期较弱(具体分析详见《大宗还能涨吗?——复盘本世纪三轮大宗上涨的启示》)外,很重要的一点是通胀预期和CPI并未像此前两轮率先启动并大幅上涨,一方面是2015年环保去产能之后中国“猪周期”和全球大宗商品周期的脱钩错位,2017至2018年大宗商品上涨时猪肉价格却持续下滑(图8),另一方面偏紧的金融监管政策、压降金融杠杆也起到了稳定通胀预期的作用(图9)。

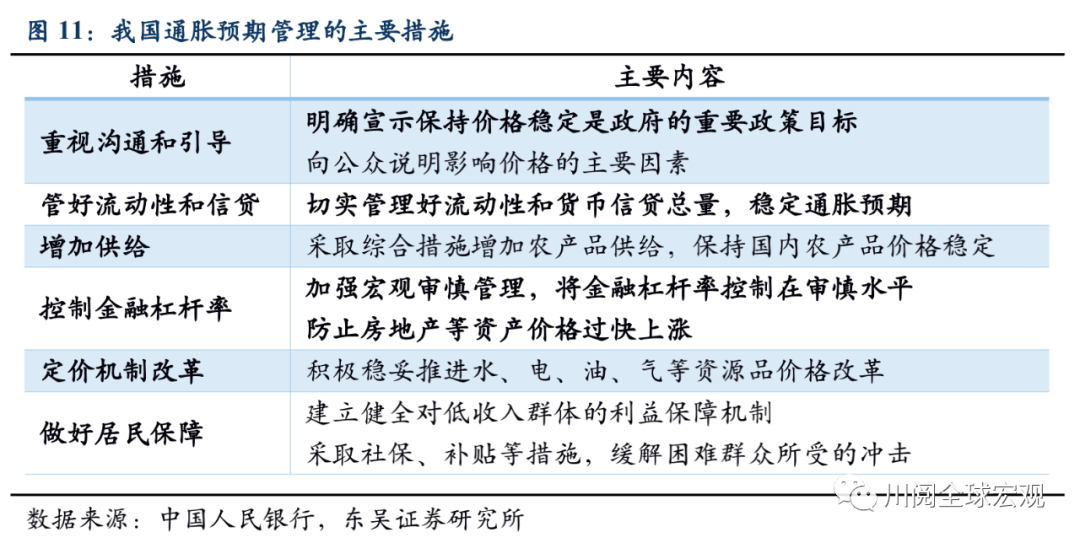

当下如何应对输入型通胀?不仅仅依靠货币政策,多管齐下治理通胀。本轮通胀上升与2016至2017年类似,猪周期与大宗商品上涨错位,一定程度上缓解了国内通胀及预期的压力,参考历史,政策预计还会从以下几个方面发力:重视通胀预期管理(图11),继续推行减税降费,加强供给侧应对,规范价格形成机制(例如发改委在2017年至2018年间多次颁布规定,要求资源品企业根据成本定价,鼓励煤炭等企业与下游行业签订长期合同等)。

4月政治局会议,控制通胀会得到怎样的重视?参考之前的历史和本轮通胀的特点,我们预计4月政治局会议的重点还将是平衡增长和防风险,就业仍然是政策的首要目标。但可能在部分内容中会要求保持价格稳定,加强原材料市场调节以及增加商品供应。货币政策可能会更加注重通胀预期管理,控制流动性方面已“先行一步”,预计4月之后控制信贷和房价上涨会成为重要着力点,但政策加息的概率依旧不大。

风险提示:中国信用收缩过快导致经济超预期下滑、信用风险上升,央行再度转向宽松。地缘政治形势超预期恶化,汇率超预期大幅贬值。美国经济过热,美联储提前收紧货币政策。

相关报道:

东吴宏观:谁更贵?全球股市、债市还是房地产?

东吴宏观陶川:油价上涨对PPI和行业盈利影响有多大?

东吴宏观陶川:社融遇冷 房贷需求为何居高不下?