2020年美国买房基本靠抢,二手房买卖的现状是:出价离谱的,险中求胜;出价合理的,失之交臂;讨价还价的,自罚下场。

在全世界担心美国因病毒而经济崩盘的时候,美国人购房的热情却达到了15年来的沸点。全国房地产经纪人协会的数据显示,2020年美国普通住宅的价格涨幅达到8.4%,售出676万套二手房,同比增长22.2%;售出新房84.2万套,同比增长18.8%。豪宅则更加火爆,以加州为例,价格百万美元以上的房产销售比一年前几乎翻了一番,

John和Michelle是我在美国南加州的隔壁邻居,一对老年夫妻。往年他们德州的儿子每个长假都带孙子们飞来和他们一起度过。但2020年的疫情,让他们大半年都没机会见到儿孙,在圣诞节到来前的11月,他们终于忍无可忍,将所有家当装进几辆集装箱车,跟我们挥手告别。

他们决定去德州再买一套房子,因为那里买房比加州要便宜很多,疫情以来,设计师John一直在家办公,去哪里住其实都一样。

他在加州的独栋别墅刚空下来两天,带着两个孩子的租客就搬了进来。为了躲避疫情,越来越多的人从洛杉矶市区来郊区找房,这里的租金和房价都一直在上涨。这让John可以安心地拥有两套住房,加州租金支付德州月供,绰绰有余。

这对典型的邻居夫妻,恰巧代表了美国2020年房产市场的两个趋势:一方面,疫情创造了新需求;另一方面,涨价使人们惜售,房源供不应求。

一边是数百万人面临失业,另一边,是购房热潮一浪高过一浪,这个反差在疫情期间有点匪夷所思。

美联储降息,房产起底发令枪

2020年3-5月,疫情暴发之初,美国房产交易也曾降到历史冰点。但接下来的几个月,便是见证奇迹的时刻,交易量和价格达到2006年以来的来最高水平,热潮一直持续到了2021年(见表1、表2)。

表1,2020年美国二手房销售同比增长图

表2,美国二手房成交均价同比增长图

美联储对疫情的迅速反应和及时的强心针,是2020美国楼市和股市不跌反升第一声发令枪。

疫情刚刚暴发的3月,股市的四次惨烈熔断,促使美联储(Federal Reserve)痛下狠手,一个月之内,两次降息,将联邦基准利率直接打到30年来新低(0-0.25%)。同时,美联储还大量购买住房抵押贷款支持债券,也就是说,美联储爸爸变相给银行发了大笔的本钱,让他们可以出去放贷支持人们买房。

接下来,居民们的信箱里,陆续收到各大银行的降息广告,利率一次比一次低,30年期固定抵押贷款平均利率从2019年底的3.8%降到了2020年底的2.7%,有些专业贷款公司甚至打出了最低2.25%的广告。

掐指一算,人们发现,降息后,同样的月供,同样的贷款期限,贷到的款更多,只要稍多一点首付,自己可以负担起更贵的房子了。

同时,神奇的美联储通过股市暴涨,还给一些幸运儿送来了惊喜的首付款。接连出台的货币政策,使得大量资金流入股市,在年初4次熔断之后,不仅一个月之内实现绝地反弹,而且很快就跑过了站。2020年全年,道琼斯指数上涨7.25%,标普500指数上涨16.26%,纳斯达克指数更是疯涨43.64%,创下11年来的涨幅纪录。股市获利出场后,溢出消费的最大一项就是房产。

一部分购买力,还来源于疫情催发的高科技行业,苹果、谷歌、Facebook,还有网络视频点播公司Nexflix、视频交流软件Zoom等等这些公司因为人们在家办公学习,业绩大涨,他们不断扩招员工,对社会购买力的贡献功不可没。

就这样,从去年7月疫情稍微缓解开始,被疫情耽误的购房者迫不及待地带上口罩开车出门,汇成了浩浩荡荡的看房大军。

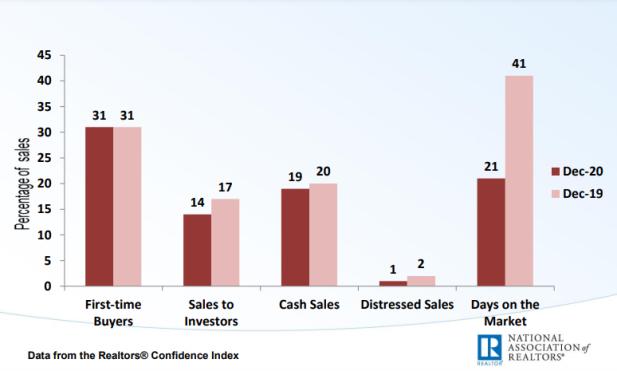

现金上阵,低息贷款沦为涨价风向标

到了9月,房产经纪人们忙得连饭都来不及吃。Doris是Keller Williams Realty公司橙县(分公司)的一位房产经纪人,她跟我分享了过去几个月见证的各种“奇迹”:她代卖的一套100万美金的二手房,创出挂牌3天,9个意向,7天成交,买家加价3%,全款一次付清的历史纪录。她帮客户抢到的另一套二手房则是2天10个意向,吓得房主第二天就关门谢客,最后她的客户果断砸出全款,才惊险拿下。

全款付清的购房方式,在美国各大二手房产市场迅速成为一股势不可挡的趋势,低息贷款完全成了一个抢房的信号,而失去了原本的意义。

2020年8月开始,二手房交易量以同比10%以上速度递增,9月、10月更是以20%的速度递增。往年12月因为长假交易清淡,而2020年,人们在圣诞节前,争分夺秒地抢走了大部分刚刚挂牌的房源。

新房发售现场更是气氛紧张。洛杉矶附近的一个寂静的小城市奇诺岗,曾有一个别墅项目,虽然第一期只放出4套房源(美国开发商的楼盘,一般是每期只开几套,一个楼盘分几十期,慢慢放出房源)。工作人员周六来开门时,却仿佛看到了上海老大房月饼店——购房者带着口罩,排起了几十人的长龙。

年初因疫情停工减产的建筑商从8月开始,赶紧大马力恢复生产,但是门口的长队还是很难消化。

在线办公,冷清地区炙手可热

居家办公和学习,成为美国人换大房子的直接动力——试想2-3个孩子的家庭,神兽们热火朝天地各自上网课,父母和同事们开zoom会议……书房是肯定不够,双层床的卧房也容纳不了两个孩子同时上网课,必须一人一个空间,疫情不停,吵闹不休,所以,在家办公,必须得换大房子。经过几个月的在家办公的磨合,还有多家互联网公司宣称,疫情结束后,将会永久性让大部分员工在家办公。

美国的税法也一直鼓励创业者在家办公:使用书房作为家庭办公室,按所占面积比例,可以将房贷利息、房产税、水电费、保险等一系列费用,用于抵扣个税。

人口密度大的大城市居民,因为可以在家工作,为了躲避疫情,索性去郊区找住宅密度低、面积更大、单价更便宜的房子。大城市附近的独栋别墅社区,这一年成为最被热捧的房产。

整个2020年下半年,住在郊区别墅的我们,见证了各种搬家的集装箱车,不停地送来各种新邻居,这些新邻居多半是租客。因为房源太少,偶尔有房屋拿出来卖,门口“出售”的标牌平均10天,就会换上“已售”。

人们和公司的距离得到彻底释放后,连以往偏远冷清的中部的房产也被带动了起来——印第安纳波利斯、堪萨斯城、博伊西、克利夫兰、辛辛那提、孟菲斯和匹兹堡这样的小型都市,与一年前相比,房价至少上涨了10%,热度破天荒地超过了沿海大城市。

新房房源少,二手房增速萎缩

2020年之前,因为房源不足的问题日渐严重,美国住宅早已连续好几年以3%-4%的幅度增长。

美国25-35岁的人口有近5000万,这些年轻人购买第一套住房是刚需;结婚之后,要么不生,要么一口气生三四个孩子,家庭人口爆炸,换房就箭在弦上;作为移民国家,每年有100万新移民抵达美国,即便偷渡客,只要有个人报税号,也可以贷款买房;同时,爱搬家的美国人平均5年换一个地方居住,购房的需求是常态。

与这些刚需形成反差的是,无论是新房还是二手房,供应一直跟不上节奏。

蓝领劳动力是最大的短板,10年前房产泡沫破灭,大批熟练的工人流失;大麻泛滥,年轻工人入职药检常常通不过;越来越严格的移民执法,偷渡的墨西哥裔工人不敢来工地应聘……

土地审批也耗时耗力,地方官员迫于选民加压,制定的安全设计标准越来越高,新建房单元数控制更严格,为的是让现有居民的房屋增值,并且通过房价筛选邻居,这些漫长而严格的各级审批程序,让新房供应量虽然每年有增长,但是在房屋交易总量中,占比不到1/5。

二手是美国房屋交易的主要来源,但房源却在萎缩, 统计数据显示,2010年美国业主房屋的持有时间一般为8年,但现在却是13年,特别是战后婴儿潮出生的老年人,随着年纪增加,越来越懒得折腾,卖出的房屋越来越少。

十多年前的次贷危机也导致近500万套二手房从二手市场消失——这些房屋因无法还贷而被银行收回,止赎房被多被打包出售给大型投资机构,统一投放租赁,退出销售市场,这500万套住宅,几乎相当于美国全年的二手房交易量,二手房供应量因此又瘦身一圈。

房价越是上涨,像John那样的屋主越舍不得卖房,加上2020年,房屋成交速度同比提升了一倍(见表3),库存很快被耗尽。到2020年12月,美国二手房住宅库存总量仅为107万套,比11月下降16.4%,比一年前下降23%,只有1.9个月供应量,达到历史最低水平。

表3,2020年与2019年相比,房屋成交速度提升了一倍

房产刚刚起泡,下调拐点主要看美联储

无论怎样的供求不平衡,在美国社会停摆,上百万人失业的疫情下,房产交易的疯狂上涨,加上10年前次贷危机的伤痛,房产泡沫的担忧一直在拷问着各方。

去年《福布斯》报道了一个重要的信号:2020年6月,美国已经有290万人申请了贷款延期,贷款总价值达到5840亿美元。

但这本杂志认为,这暂时并不会引发房产萧条。与十年前次贷危机不同的是,当时房价暴跌,房主所欠银行贷款,房子卖掉都不够换贷款;而如今美国楼市处于市场上升期,房子的市场价值远远高于贷款总额。如果一个房主疫情期间失去工作,他可以很快卖掉房子,获得一大笔现金,先解决财务危机,然后去买一个便宜点的房子,或者去租房解决困境,而不必像10多年前那样被银行把房子拿走,连首付也亏进去,净身出户。

事实也是如此,次贷危机之后,美国银行放贷要谨慎得多,综合水电账单、信用卡、还款纪录等各方面的个人信用分要求大大提高;并且,大多数商业贷款首付要求至少两成,基本杜绝了0首付;首付少于两成、三成的,还必须购买贷款保险,这让银行的风险大大减小,十年前的大崩盘目前看来不太可能。

但房产周期还有的,这次热潮什么时候回落,主要还得看美联储。有专家观察到,过去20年间,美联储每一轮降息,都会间接带来美国房地产市场的短期繁荣,这个短周期一般在3-5年,降息不停,房产不会回落。而美联储保持零利率预计将到2023年底之前,由此可见,被疫情催生的美国房产狂潮,可能还会有两年左右的余温。

值得一提的是,虽然房产泡沫暂时无忧,但这次的房产热潮,对在疫情中失业或减薪的美国人来说,却不是好消息,因为价格上涨完全抵消了降息带来的好处,总价升高,让房屋的首付额变得更高,美联储的计划让他们更加买不起房。

(作者王锐为美国南加州华人)