报告要点

MLF超额续作缓解市场担忧,然而流动性环境结构性紧张的问题继续扩大

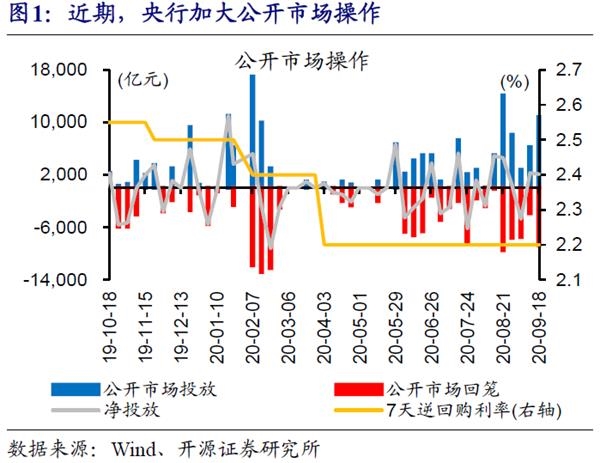

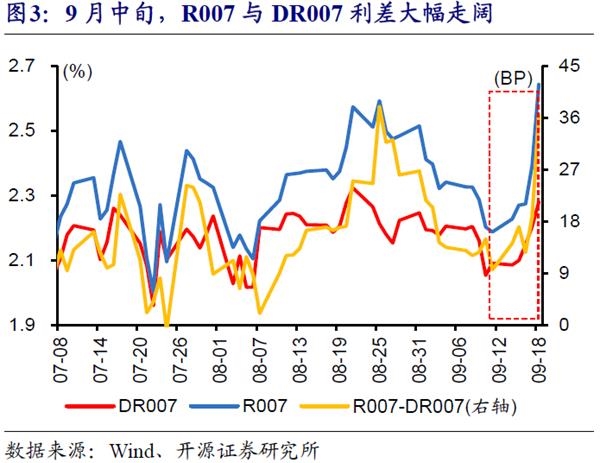

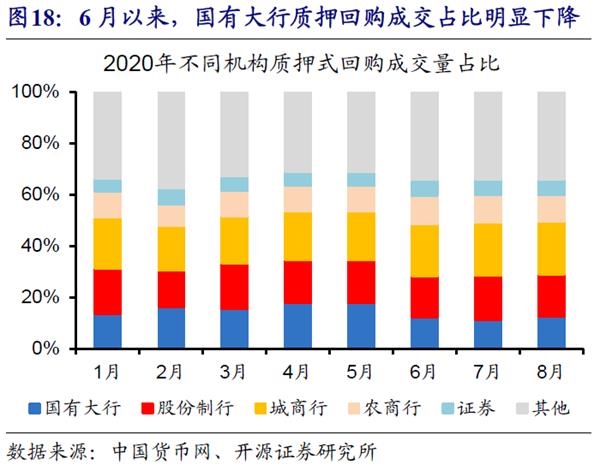

近期,央行超额续作MLF,缓解市场担忧;然而,流动性环境结构性紧张加剧、“分层”继续凸显。8月以来,央行加大公开市场投放、连续2个月超额续作MLF,其中9月MLF净投放4000亿元,缓解市场对货币收紧的担忧。然而近期货币市场利率多数上涨,R007与DR007利差,及城商行与国有大行存单利差均扩大。

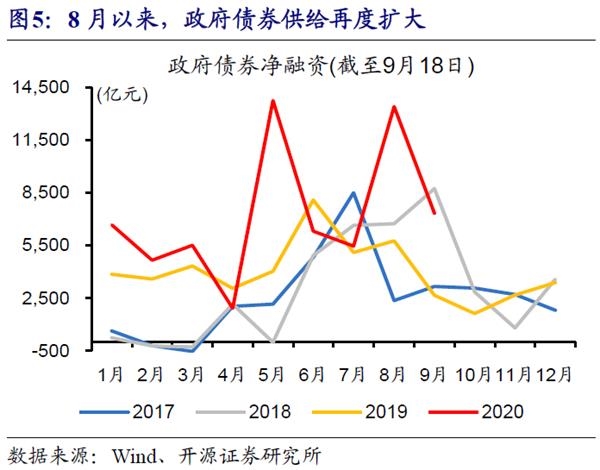

流动性环境结构性紧张,部分缘于季末和债券供给等干扰,核心原因在于超储率过低下,机构负债端稳定性下降。8月银行超储率或在1%附近,季末考核和国庆临近,及政府债券供给、结构性存款压降等,进一步加大资金压力。公开市场操作或有助于平抑资金短期波动,但较难补充银行长期资金缺口。负债承压下,银行资金融出减少、甚至赎回资金,加大非银流动性压力,“负债荒”逐步凸显。

当前与2017年下半年有诸多相似,超储率低、防风险下流动性“分层”凸显

当前与2017年下半年有诸多相似之处,超储率均较低,防范金融风险下中小银行和非银负债端压力上升。2017年下半年,银行超储率大部分时候在1.5%以下,叠加金融去杠杆影响,银行与银行、非银同业往来明显收缩,对同业负债较为依赖的中小银行和非银负债压力上升,央行主要通过逆回购、MLF等补充流动性。

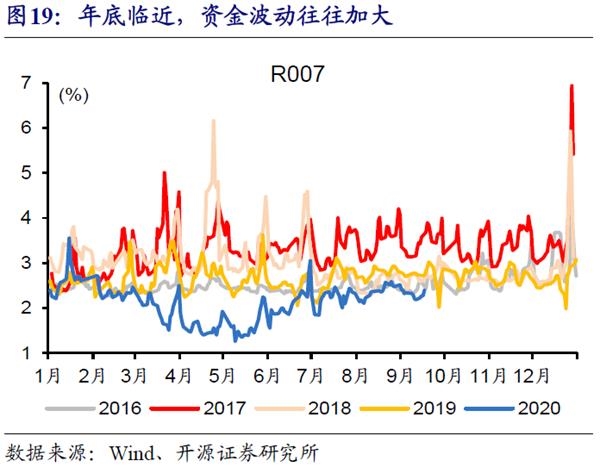

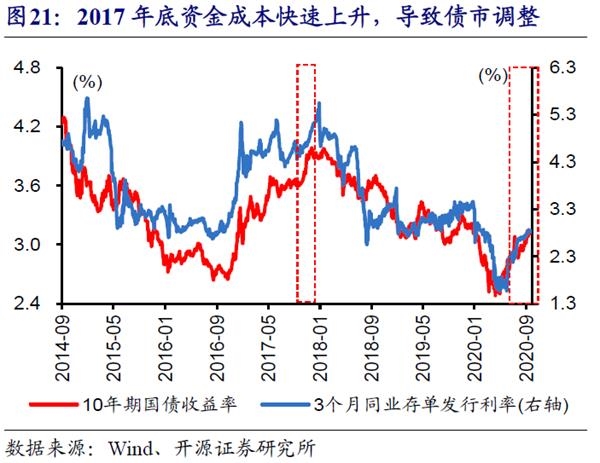

2017年底公开市场操作、财政存款投放,并未明显缓解中小银行压力,同业存单等利率快速上升。2017年底,央行加大14天和28天逆回购投放、超额续作MLF,叠加12月超1.2万亿元的财政存款投放,均一定程度缓解资金压力;但中小银行同业存单到期续发压力较大,同业存单净融资收缩的同时,发行成本“飙升”、3个月利率大幅上行约50BP,R007与DR007利差一度扩大至接近400BP。

以史为鉴,中小银行和非银“负债荒”不容忽视,仍将对机构行为产生压制

以史为鉴,流动性分层下,中小银行和非银“负债荒”不容忽视,流动性环境中短期或易紧难松。银行负债端年内仍面临债券供给等压制,尤其是中小银行结构性存款压降、同业存单到期压力较大;公开市场和财政存款直接投放对象以大行为主,而超储率过低下大行资金融出意愿下降,中小银行和非银风险容易上升。

中短期来看,流动性分层下“负债荒”或进一步凸显,仍将对机构行为产生压制。伴随年底临近、资金压力上升,逆回购和MLF投放可一定程度补充银行资金缺口,但较难解决流动性“分层”,中小银行和非银“负债荒”或进一步凸显,使得债券市场“超调”风险上升。但中长期来看,债券配置价值已经在逐渐显现。

风险提示:金融监管升级,存单利率超预期上行。

报告正文

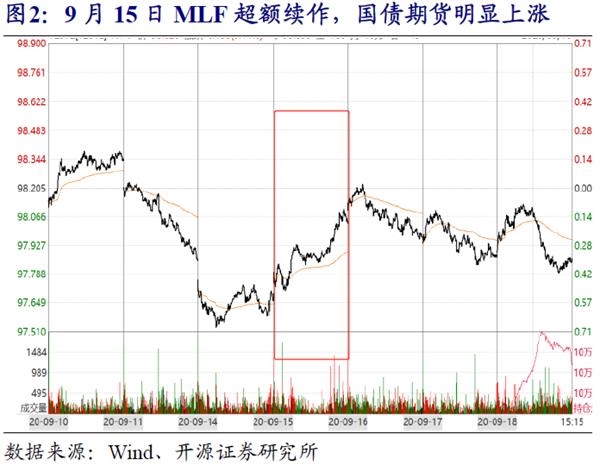

近期,央行加大公开市场操作,MLF超额续作缓解市场担忧,债券收益率一度大幅下行。8月中旬以来,央行加大公开市场投放、连续2个月超额续作MLF;其中,9月中旬MLF净投放4000亿元,帮助缓解市场对货币收紧的担忧。9月15日MLF超额投放当天,债券收益率明显下行、国债期货震荡上涨,但受资金面压力上升等影响,随后几个交易日债市转向震荡走弱。

然而,流动性环境结构性紧张加剧、“分层”继续凸显,货币市场利率多数上涨,银行与非银等利差有所扩大。9月中旬以来,货币市场利率多数上涨,21天以内质押回购利率单周涨幅超过45BP;其中,R001和R007分别9月11日上涨75BP和46BP至9月18日的2.26%和2.64%,R007和DR007利差再度扩大。不同期限同业存单发行利率总体变化不大,但不同银行分化加大,国有大行和股份制行同业存单利率略有回落、城商行小幅上升,使得城商行与国有大行同业存单利差进一步扩大。

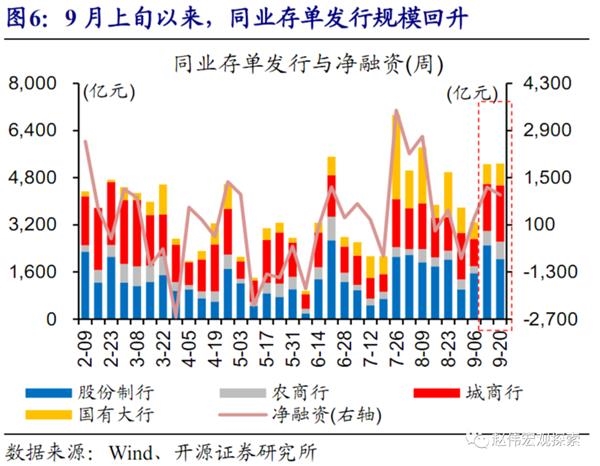

流动性环境结构性紧张,部分缘于季末和债券供给等干扰,核心原因在于银行超储率过低下,机构负债端稳定性下降。8月银行超储率或在1%附近,季末考核和国庆临近,及政府债券供给、结构性存款压降等,进一步加大资金压力。公开市场操作或有助于平抑资金短期波动,但较难补充银行长期资金缺口。负债承压下,银行加大同业存单发行,尤其是城商行和股份制行,最近两周同业存单发行规模扩大;同时,银行资金融出减少、甚至赎回资金,加大非银流动性压力,“负债荒”逐步凸显。

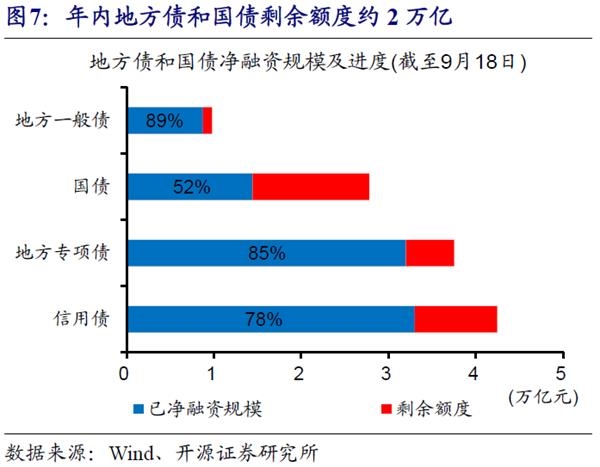

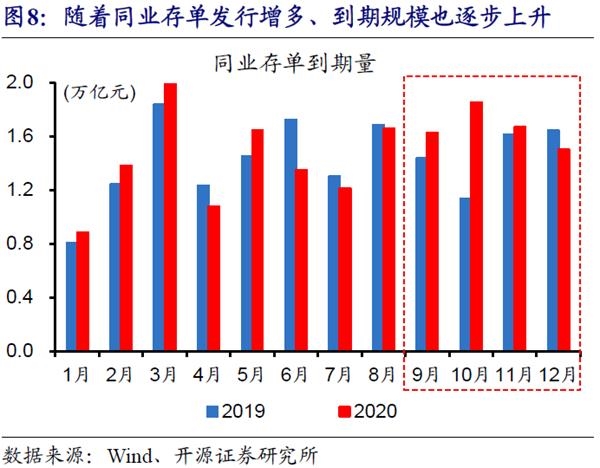

年内来看,银行仍面临债券供给、结构性存款压降、同业存单到期等压力,尤其是中小银行压力较大。9月19日至年底,地方债新券供给约0.66万亿元、国债净供给约1.34万亿元。9-12月,结构性存款或至少压降约3万亿元、同业存单到期6.7万亿元。其中,中小银行结构性存款压降约1.9万亿元,高于国有大行(详细分析参见《结构性存款“退潮”,与流动性演绎》);城商行、股份制行同业存单到期规模分别为2.2万亿元和2.5万亿元,高于国有大行的1.3万亿元。

当前流动性环境,与2017年下半年有诸多相似之处,超储率均较低,防范金融风险下中小银行和非银机构负债端压力上升。金融去杠杆背景下,2016年下半年至2017年上半年资金成本逐步抬升,压缩资金空转套利空间,银行与银行、非银同业往来明显收缩,银行负债端压力上升。2017年下半年,银行超储率大部分时候在1.5%以下,而同业存单融资收缩,使得对同业负债较为依赖的中小银行负债端压力进一步上升,进而传导至非银机构负债端。

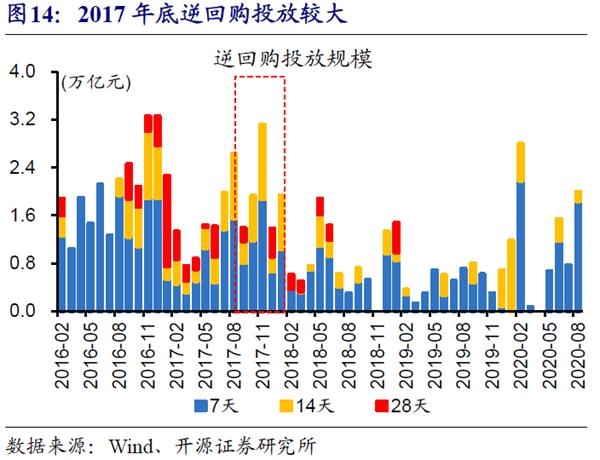

2017年底公开市场操作、财政存款投放,并未明显缓解中小银行压力,同业存单等利率快速上升。防范金融风险背景下,央行主要通过逆回购、MLF等补充银行流动性。2017年底,央行加大14天和28天逆回购投放、超额续作MLF,叠加12月超1.2万亿元的财政存款投放,均一定程度缓解资金压力;但中小银行同业存单到期续发压力较大,同业存单净融资收缩的同时,发行成本“飙升”、3个月利率大幅上行约50BP,R007与DR007利差一度扩大至接近400BP。

以史为鉴,流动性分层下,中小银行和非银“负债荒”不容忽视,流动性环境中短期或易紧难松。年内来看,银行负债端仍面临债券供给等压制,尤其是中小银行结构性存款压降、同业存单到期压力较大。公开市场和财政存款直接投放对象以大行为主,而超储率过低下大行资金融出意愿下降,中小银行和非银机构压力进一步上升;尤其在年底,年底考核、跨年等因素叠加,容易出现“流动性”风险。

中短期来看,流动性分层下“负债荒”或进一步凸显,仍将对机构行为产生压制。资金承压下,非银机构“负债荒”逐步凸显,货币基金和债券基金规模连续3个月回落。伴随年底临近、资金压力上升,逆回购和MLF投放可一定程度补充银行资金缺口,但较难解决流动性“分层”,中小银行和非银“负债荒”或进一步凸显,使得债券市场“超调”风险上升。但中长期来看,债券配置价值已经在逐渐显现。

研究结论

(1)近期,央行超额续作MLF,缓解市场担忧;然而,流动性环境结构性紧张加剧、“分层”继续凸显。流动性环境结构性紧张,部分缘于季末等干扰,核心原因在于超储率过低下,机构负债端稳定性下降。

(2)当前流动性环境,与2017年下半年有诸多相似之处,超储率均较低,防范金融风险下中小银行负债端压力上升。2017年底,公开市场操作、财政存款投放,并未明显缓解中小银行压力,同业存单等利率快速上升。

(3)以史为鉴,流动性分层下,中小银行和非银“负债荒”或进一步凸显,流动性环境中短期或易紧难松,仍将对机构行为产生阶段性压制。

风险提示

金融监管升级,存单利率超预期上行。