本报告导读

在科技成长的带领之下,中盘蓝筹开始成为2021Q2市场的共识并获得公募基金大幅增配。细拆产业链来看,动力电池和IC设计是配置最高的两大成长赛道。

摘要

在科技成长的带领下,中盘蓝筹成为了基金的共识,其中加仓行业主要集中于电气设备与电子,以食品饮料为代表的消费行业相对减仓幅度较大。二季度以来,核心资产内部出现了明显分化,市场风格由蓝筹白马向中盘成长切换。在此背景下,不同风格的基金对增配高景气的科技成长类行业达成了共识,具体来看:1)此前重仓消费行业的基金大幅减仓消费,转而增配了高景气高成长的电气设备(+3.67pct)与生物医药(+2.96pct)。2)金融地产类风格基金大幅减仓银行,对电气设备与上游周期开始出现明显增配。3)平衡风格基金大幅加仓科技成长与生物医药,同时逆势小幅增配市场普遍悲观的银行行业。

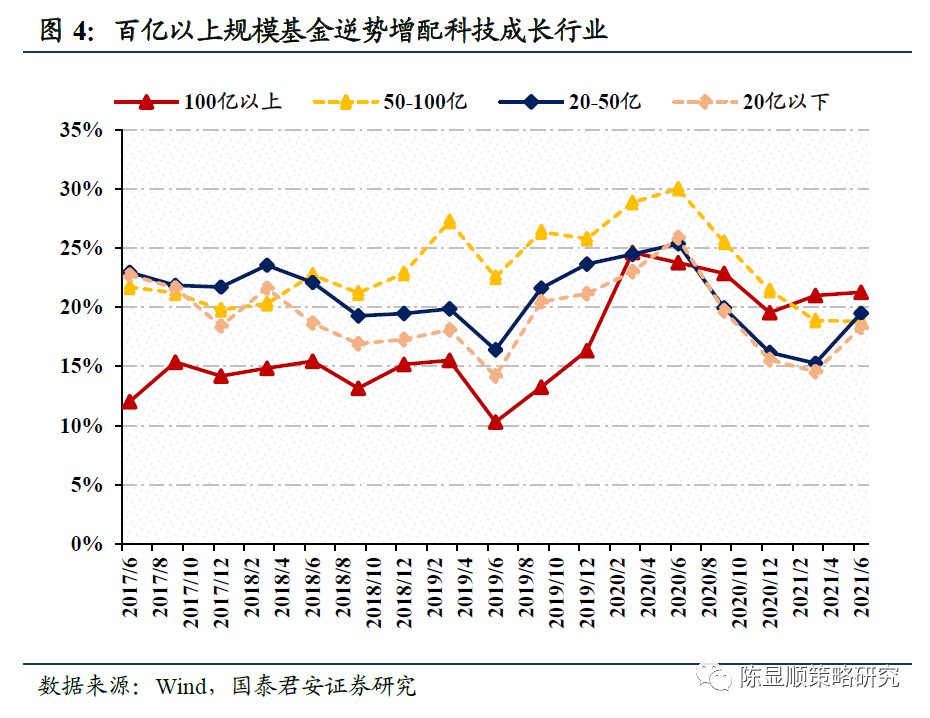

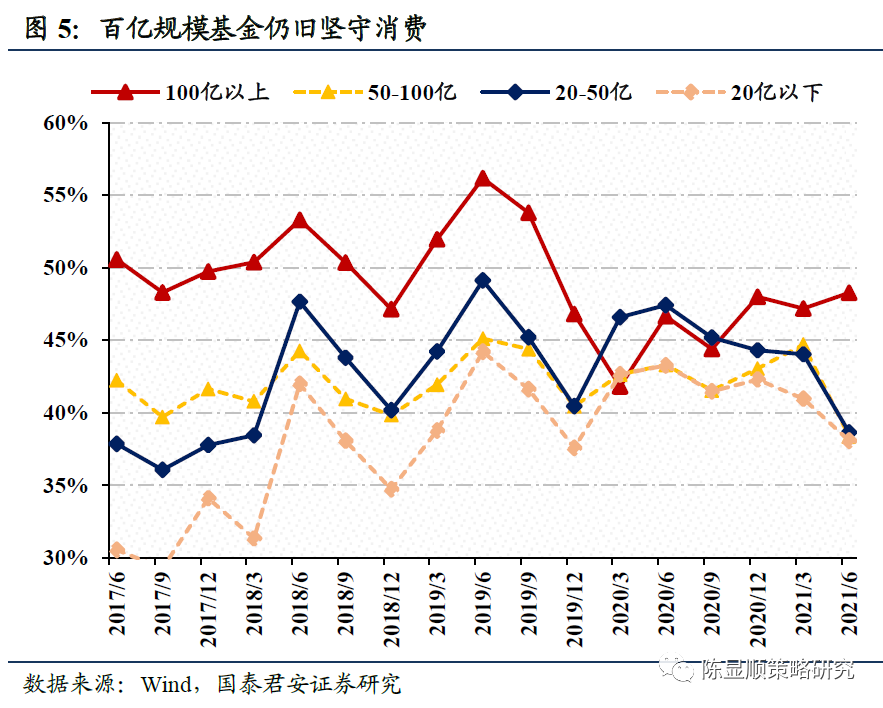

从不同规模的基金视角来看,加仓科技成为了共识,百亿以上超大基金仍在坚守消费。1)2021Q2风险评价下行,科技成长行业以其高成长性与边际改善优势得到了市场的青睐,各类规模基金2021Q2均加大了对科技成长板块的配置,尤其小规模基金加仓力度较大,20-50亿、20亿以下的基金分别增配科技成长4.2%、3.7%。2)百亿以上规模基金仍选择坚守消费。50-100亿、20-50亿、20亿以下基金消费分别减配消费行业6.5%、5.4%、2.9%,持仓比例均下滑至40%以下。但与之相对比的是,百亿以上基金仍旧坚守消费,逆势增配1.08%。

从产业链的视角细说赛道,新能源车产业链显著增配中游,半导体聚焦于IC设计。新能源车产业链:1)当前主动型基金集中配置在中游动力电池和电池组件行业,上游电池材料出现配置比例的高位下滑。2)下游整车厂商的配置比例出现回升,比例上升至10%,说明了部分基金开始寻找相对估值合理的整车作为配置的方向。集成电路产业链:1)当前主动型公募基金配置比例较高的仍然为IC设计。2)边际增配的层面,IC制造与IC设备在Q2受到了较多地青睐;3)IC封测与被动器件为公募基金相对减配较为集中的细分产业链。

展望未来1-2个季度,市场的核心定价因子仍是成长性G。下半年市场主要有两大宏观风险,国内经济修复步调超预期下行,以及美国持续高通胀引发Taper节奏提前,而高利润增速可同时对抗宏观经济增速下行和海外货币紧缩带来的流动性冲击。基于此线索,结合中报预告给予我们的业绩指引我们推荐关注两条投资主线:1)高景气可持续:半导体、新能源之外可关注军工、专用设备等行业;2)行业或将迎来景气拐点,具备配置提升空间的食品饮料、汽车零部件、消费电子等。

目录

1、分风格来看:坚守之后,科技成长得到了大幅度加仓

2、分规模来看:增配科技成长为各类规模基金共识,百亿规模基金仍旧坚守消费

3、产业链角度细说赛道:新能源车增配中游,集成电路集中于IC设计

3.1、自上而下构建新能源汽车与半导体产业链

3.2、新能源车产业链当中动力电池、电池组件增配较多

3.3、集成电路产业链IC设备、制造、设计均得到增配

4、后续机构调仓方向:市场的核心定价因子仍是成长性G

5、行业配置分析:科技成长板块表现亮眼

5.1、仓位分析:小幅下滑,总体维持高位

5.2、行业配置:电气设备、电子等配置比例增幅较大

5.2.1、上游原材料:整体仍处低配,有色金属配置比例提升较大

5.2.2、中游制造:电气设备、化工行业增配幅度较大

5.2.3、下游消费:整体仍处高配,医药生物、汽车、纺织服装获增配

5.3、TMT:机构配置偏好倾向于电子行业

5.4、大金融:银行、非银金融配置比例下降

二季度以来市场持续震荡,核心资产内部分化的同时伴随着市场风格的快速切换,追逐盈利、坚守龙头的策略逐渐失效,市场主线逐步转换为依据成长性(G)定价。根据公募基金二季报分析,我们发现高成长性的确已成为当下基金配置选择的主要抓手,寻找持续高景气的行业和赛道将是未来一段时间市场的核心。本文从以下三个问题入手,对2021Q2基金季报进行深入分析:

1、分风格来看,此前偏向于消费、科技成长类等几种风格基金本季度的调仓与赎回情况如何?

2、分规模来看,大、中、小基金调仓情况与偏好有何差异?

3、在当前市场成长性定价背景下,哪些细分赛道得到了基金的青睐?

1

分风格来看:坚守之后,科技成长得到了大幅度加仓

在国君策略团队2021Q1的基金配置解读报告《坚守白马风格依旧,景气为先》一文当中,我们选取规模前500只主动型偏股基金作为研究样本,按照其2020年报当中的重仓行业进行划分为消费、科技成长、金融地产、传统制造、上游周期以及均衡风格[1],面对新鲜出炉的基金二季报,我们延续此前的讨论,针对不同类型的基金调仓及赎回行为进行讨论。

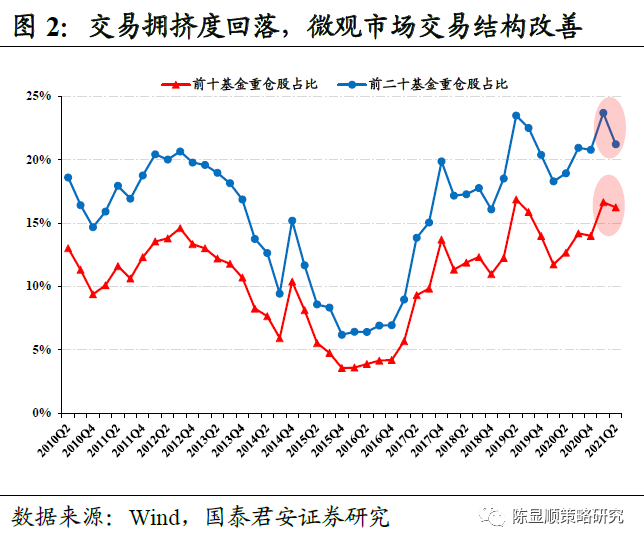

2021Q1的关键词可定义为坚守。在3月份蓝筹股泡沫破灭的背景之下,大多数基金经理仍然选择无惧市场调整,坚守蓝筹白马,前20大基金重仓股占比逆势提升,达到23.7%的高位。

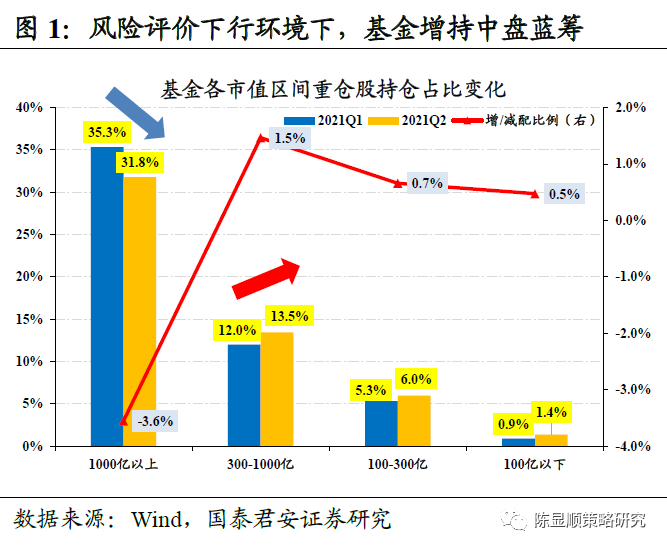

2021Q2的关键词可定义为扩散。在科技成长行情的带领之下,中盘蓝筹开始逐步成为市场的共识,此前以蓝筹白马行情为主要市场风格正式切换至中盘成长的风格,2021Q2主动型基金加大了对中盘股的配置,300-1000亿中盘蓝筹配置比例上升1.5%,而千亿以上大盘股持仓占比大幅下滑3.6%。同时前20基金重仓股持仓占比回落至23.0%,微观市场交易结构得到了改善。

[1] 注:本文对于基金风格的划分采用2020年公布年报当中重仓行业比重,若第一重仓行业比重<15%,则划分为平衡型基金,反之相应划分入对应的板块之中。

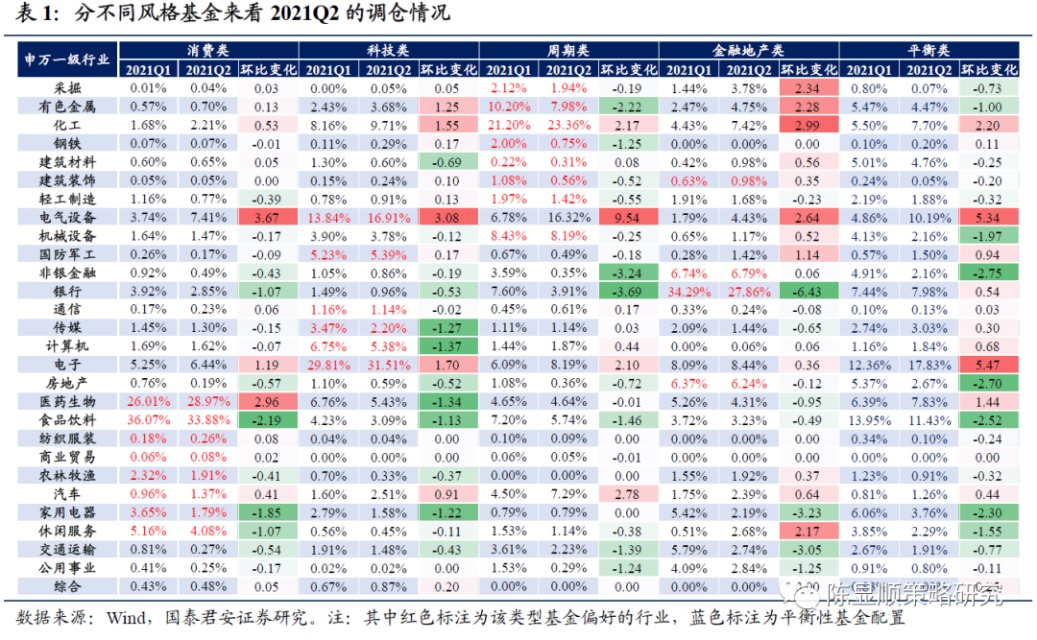

分风格考察各基金的调仓行为,增配电气设备、电子、化工等科技成长行业,减配食品饮料、家用电器等消费行业成为了2021Q2各类基金调仓的共识。具体来说,有如下几点结论是值得关注的:

1)此前偏好消费类的基金大幅减仓食品饮料,转而加仓电气设备与生物医药。消费风格的基金在2021Q1的统计当中占据了绝大多数,其持仓也大多集中于食品饮料、医药生物、家电、休闲服务等行业。然而Q2消费类基金分别大幅减仓食品饮料、家用电器行业2.19%、1.85%,在加仓电气设备3.67%的同时,大幅加仓医药生物2.96%。

2)金融地产类风格基金大幅减仓银行,对上游周期开始出现明显增配。2021Q2金融地产类风格基金大幅减配银行行业,配置比例由2021Q1的34.29%下降至2021Q2的27.86%,环比变动-6.43%,而以采掘、有色金属为代表的上游周期行业得到了明显的增配,环比分别加仓2.34%、2.28%。

3)平衡风格基金在大幅加仓科技成长的同时增配生物医药,银行配置比例逆势小幅上涨。平衡风格的基金行业层面配置相对较为均衡,因此也更容易成为市场上的边际推动力,2021Q2平衡风格基金在增配电气设备、电子、化工的同时,也大幅增配医药生物1.44%。此外值得关注的是,平衡混合型基金Q2银行持仓占比7.98%,在市场相对悲观,大幅减仓的情况下逆势小幅增配0.54%。

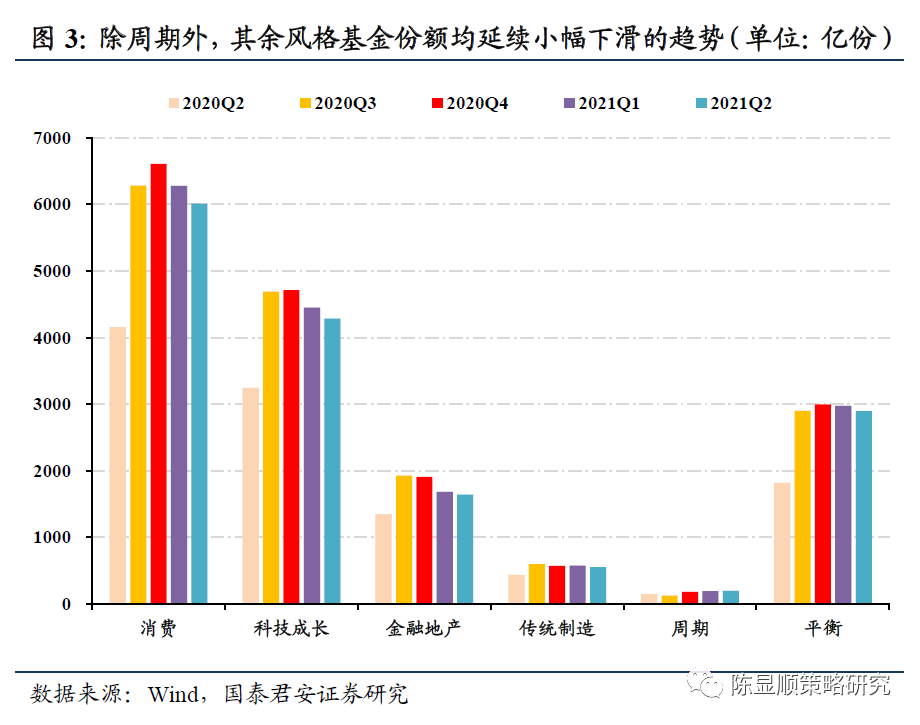

分风格考察基金赎回情况,除周期风格基金外,其余风格基金份额均延续小幅下滑的趋势,但整体赎回压力有限。具体来看:

1)消费类、科技成长、金融地产及平衡类基金份额于2020Q4达到顶峰后持续小幅回落,2021Q2基金份额分别为6015、4285、1638、2892亿份,环比下滑4.2%、3.7%、2.6%、2.8%,缩减率较2021Q1有所收窄,整体赎回压力可控。

2)周期类、传统制造类风格基金份额均未能延续2021Q1增长态势,2021Q2份额分别为553、193亿份,环比变动0%、-4.3%。

2

分规模来看:增配科技成长为各类规模基金共识,百亿规模基金仍旧坚守消费

本部分我们进一步对于基金规模进行划分,同样以2021Q1作为参考时间点进行划分,分别从100亿以上,50-100亿,20-50亿,20亿以下不同的基金规模考察不同类型基金调仓及赎回行为。

从调仓的行业配置的选择来看,科技成长是各类规模基金加仓的共识,但百亿规模基金仍旧坚守消费。

1)加仓科技成长行业已成为各类规模基金的共识。2021Q2风险评价下行,科技成长行业以其高成长性与边际改善优势得到了市场的青睐,各类规模基金2021Q2均加大了对科技成长板块的配置。但相比较而言,小规模基金加仓力度较大,20-50亿、20亿以下的基金分别增配科技成长4.2%、3.7%,而百亿以上规模基金增配比例却只有0.27%。

2)消费是规模较大基金的核心持仓,百亿以上规模基金仍选择坚守。从Q2的调仓结果来看,百亿以下的基金均大幅减配消费,50-100亿、20-50亿、20亿以下基金消费分别减配消费行业6.5%、5.4%、2.9%,持仓比例均下滑至40%以下。但与之相对比的是,百亿以上基金仍旧坚守消费,逆势增配1.08%,整体持仓比例达48.3%。

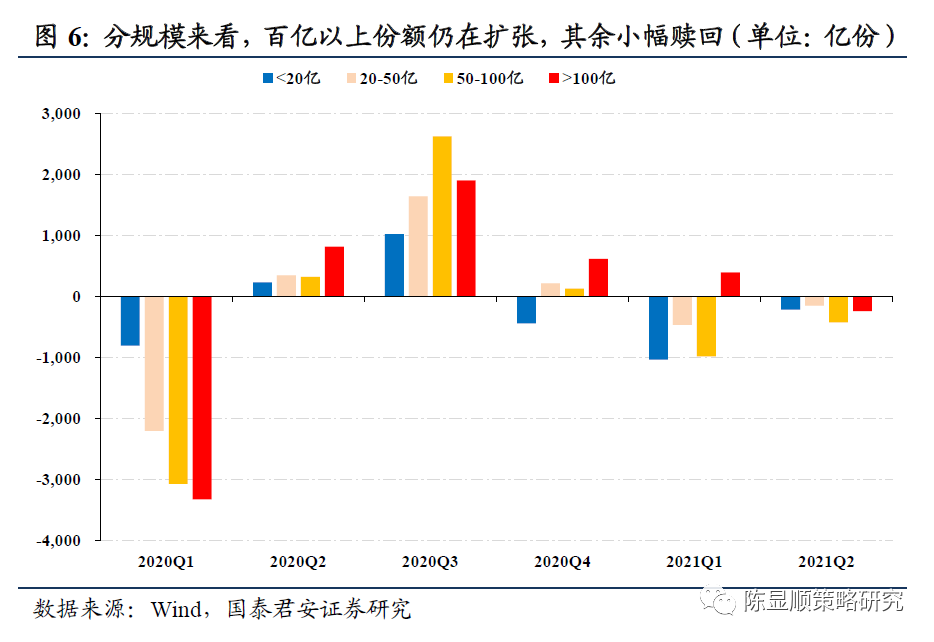

分规模考察Q2基金赎回情况,各类规模基金份额均出现了下滑。从2021Q2基金份额变化来看,所有规模的基金份额环比2021Q1都出现了不同程度的减少,其中百亿超大规模基金未能延续2021Q1的逆势扩张态势,百亿以下规模基金虽份额下滑但幅度较2021Q1有所收窄。这表明当前超大规模基金的头部效应逐渐减弱,对于赛道和行业的选择成为了投资者更为关注的方向。

3

产业链角度细说赛道:新能源车增配中游,集成电路集中于IC设计

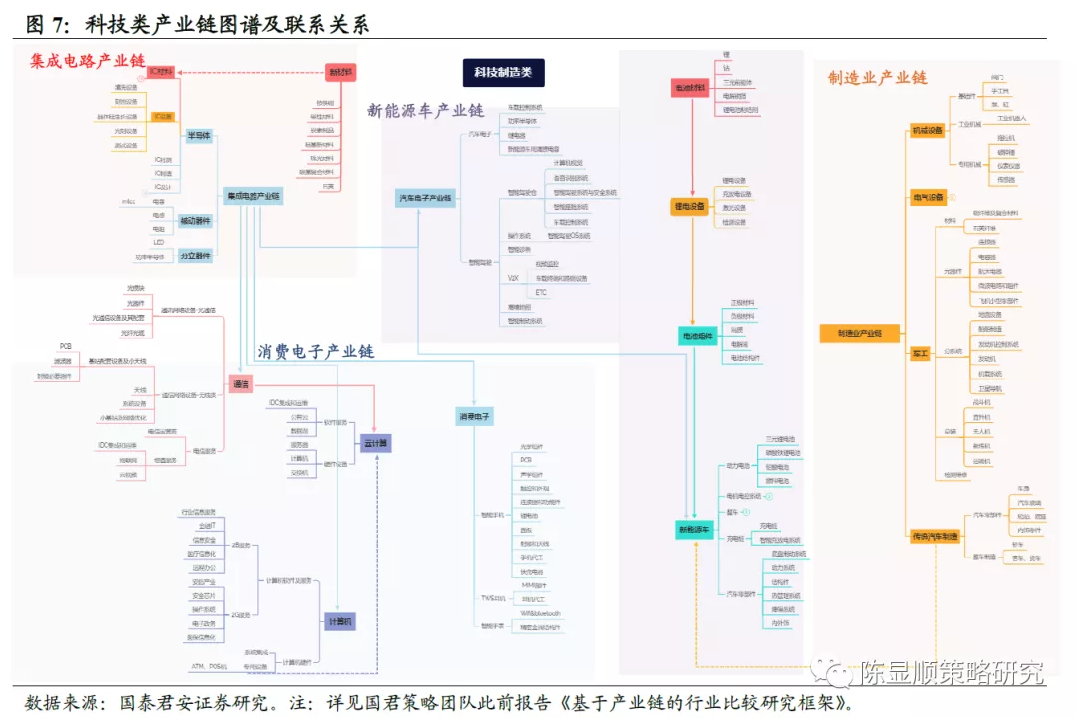

二季度行情当中,“高成长赛道”成为了市场的一大重要关键词,科技当中的新能源汽车、半导体以及光伏大放异彩,而国君策略团队此前已经针对科技领域的产业链进行了细致地划分,因此针对赛道的研究层面上来说,本文从产业链的视角出发,重点考察新能源汽车以及半导体产业链个股当中基金的持仓占比。

3.1、自上而下构建新能源汽车与半导体产业链

新能源汽车产业链主要细分产业包括汽车电子、电池材料、锂电设备、电池组件、新能源整车。具体到细分产业链来看:

1)汽车电子产业链可分为汽车电子产品和智能驾驶两个方向,其中汽车电子产品包括车载控制系统、功率半导体、继电器、集成电容等,智能驾驶包括智能驾驶仓、操作系统、智能诊断等软件应用端细分方向;

2)锂电池材料设备为新能源汽车当中的一个重要环节,其上下游的产业链依次顺序为电池材料-锂电设备-电池组件,其中,电池材料细分行业包括锂、钴、三元前驱体、电解铜箔、锂电池粘结剂等;锂电设备细分行业包括锂电设备、充放电设备、激光设备与检测设备;电池组件细分行业包括四大材料(正极材料、负极材料、隔膜、电解液)以及电池结构件。

3)新能源汽车是汽车电子和锂电池材料设备的下游产业,其细分方向包含动力电池、电机电控系统、整车、充电桩、汽车零部件等细分行业。而动力电池又可根据公司主业的不同进一步划分为三元锂电池、磷酸铁锂电池、铅酸电池与燃料电池。

集成电路产业链同样也为2021Q2的另一个明星产业链,从上下游关系的角度上,下游主要对应集成电路和元器件的应用端,包含其消费电子、汽车电子等应用半导体产品的领域,上游主要包括半导体新材料类行业。细分赛道来看,可将集成电路产业链划分为半导体、被动器件与分立器件三个方向,其中半导体产业链往下的细分方向包括IC材料、IC设备、IC设计、IC制造与IC封测五大细分产业,被动器件包含电容、电感、电阻等,分立器件主要包括LED与功率半导体。

3.2、新能源车产业链当中动力电池、电池组件增配较多

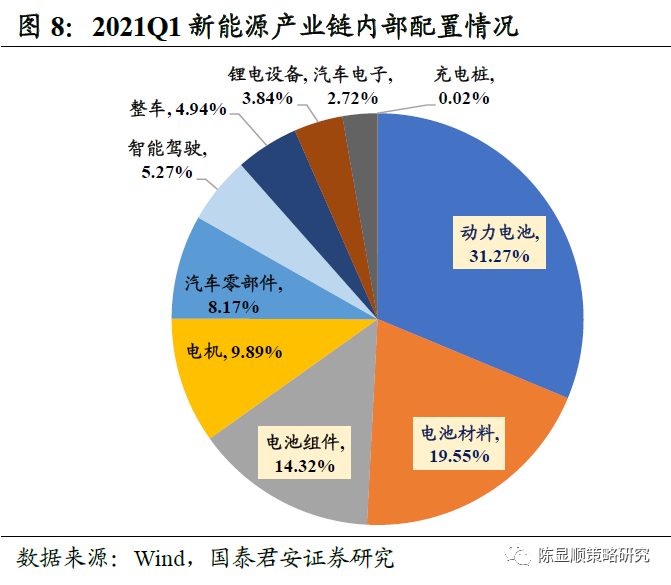

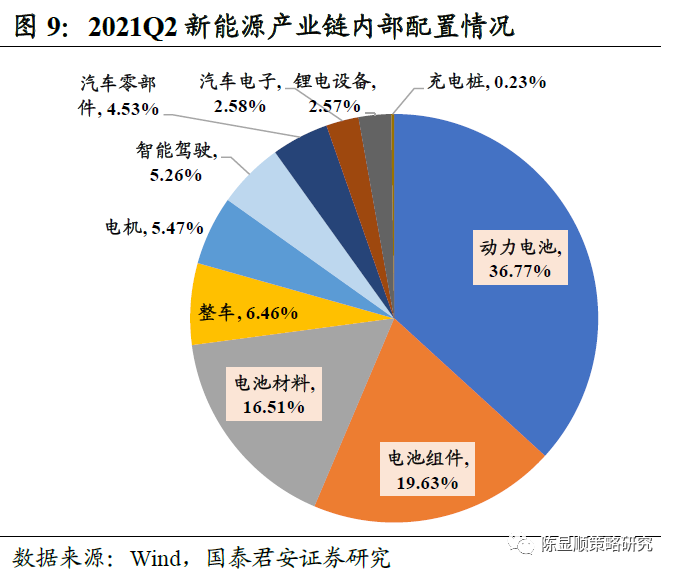

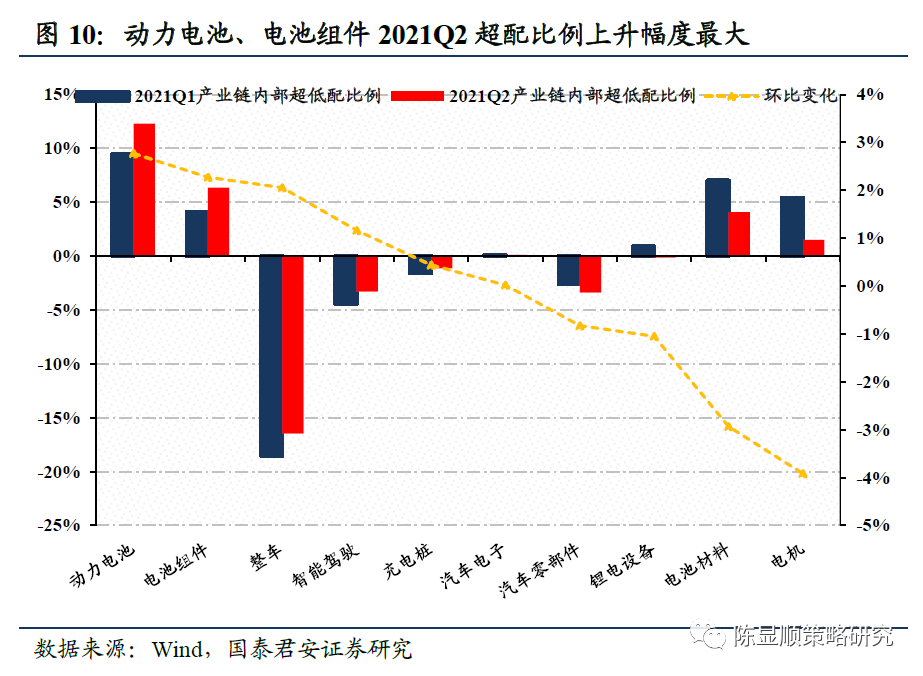

从当前新能源产业链的持仓情况来看,占比结构较高的集中于中游的动力电池板块,其配置占比在整体新能源产业链当中达36.77%,而超配比例变化较高的细分产业链同样也为动力电池和电池组件。

1)配置比例的结构层面分析,2021Q1新能源汽车产业链当中配置的前三位二级产业链分别为动力电池(31.27%)、电池材料(19.55%)与电池组件(14.32%)。而到了2021Q2,前三位分别为动力电池(36.77%)、电池组件(19.63%)、电池材料(16.51%),电池组件四大材料得到了明显增配。相对而言,下游应用领域的智能驾驶、整车厂商、汽车电子以及中游的锂电设备的配置比例较低,其主要的原因在于当前新能源产业链的盈利主要在于中游电池端及电池组件,尤其以宁德时代为代表的龙头公司成为了市场共识。

2)从新能源产业链超低配的比例变化来看,动力电池、电池组件为基金经理最为偏爱的方向,整车配置低位回升。对比2021Q1与Q2的超低配比例变化来看,中游为主动型基金经理的最爱,动力电池(+2.77pct)、电池组件(+2.27pct)、整车(+2.05pct)为超配增幅最高的三个细分方向,而锂电设备(-1.05pct)、电池材料(-2.94pct)、电机(-3.91pct)为产业链当中相对减配的方向。

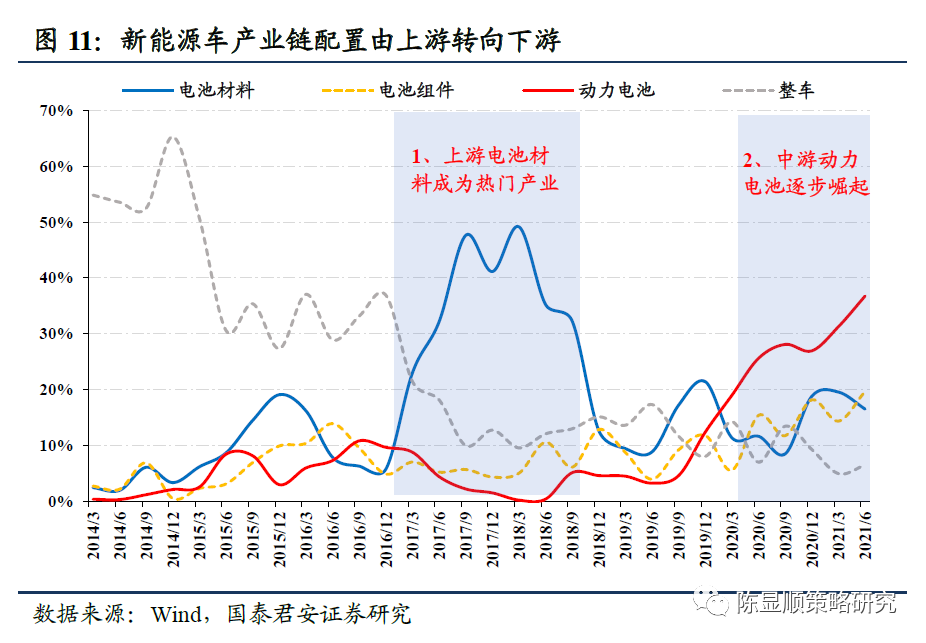

而从近年来基金的配置趋势来看,基金的配置行为经历了从上游电池材料向中游动力电池的转移。从新能源车主要产业链的配置行为变化来看,2015年以来最先受到关注的是价格弹性最大的上游电池材料,如锂、钴、三元前驱体等,其中在产业链内部来看电池材料二级产业链的持仓占比一度上升至接近50%。随着明星公司宁德时代的上市,2020年以来的新能源车行情当中基金的配置行为开始向中游的动力电池和电池组件(正极、负极、电解液、隔膜)转移。而从2021Q2的情况来看,中游动力电池和电池组件占据前二,其中动力电池的配置占比仍在持续攀升的进程当中。

因此,综合配置比例与最新的配置趋势来看,新能源车内部产业链呈现出以下的两点结论:其一,当前主动型基金集中配置在中游动力电池和电池组件行业,上游电池材料出现配置比例的高位下滑。其二,下游整车厂商的配置比例出现回升,部分基金开始寻找相对估值合理的整车作为配置的方向。

3.3、集成电路产业链IC设备、制造、设计均得到增配

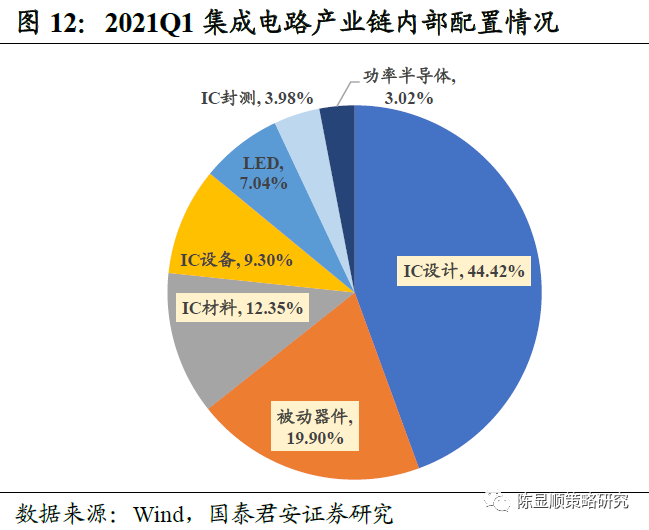

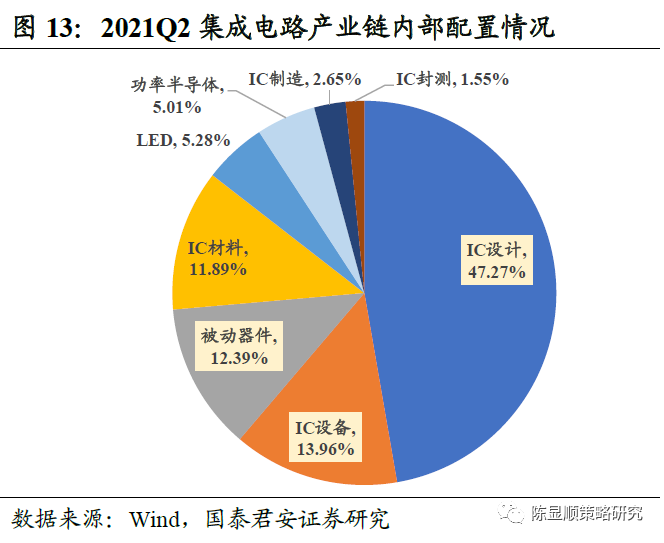

从集成电路产业链内部来看,当前最为热门的赛道仍然为IC设计,边际层面上,IC设备行业的持仓占比出现了明显上升。

1)配置比例的结构层面分析,2021Q1集成电路产业链当中配置比例较高的细分产业链为IC设计(44.42%)、被动器件(19.90%)、IC材料(12.35%)。而2021Q2的集成电路产业链持仓前三分别为IC设计(47.27%)、IC设备(13.96%)、被动器件(12.39%),整体芯片IC细分方向得到了较为明显地增持。

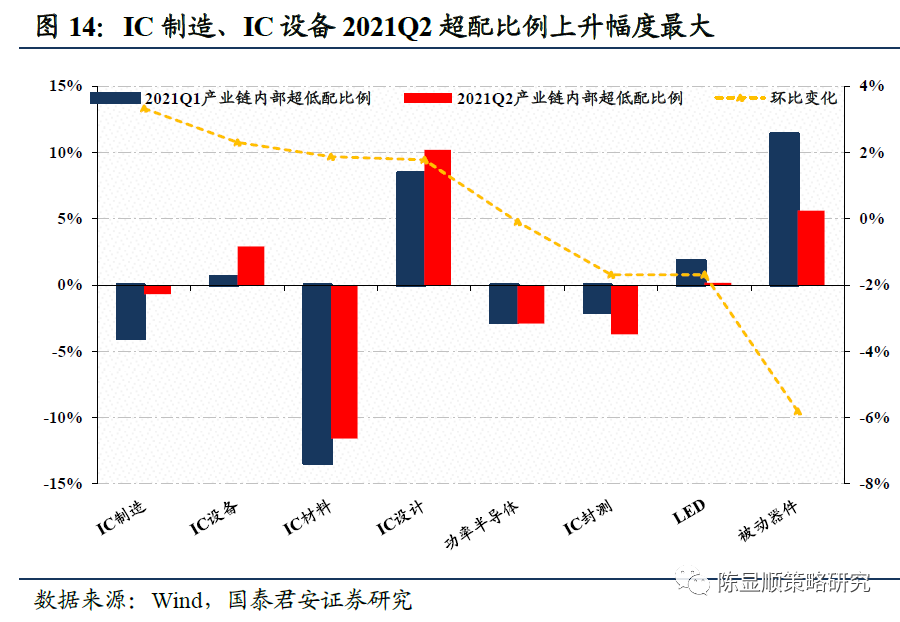

2)从集成电路产业链内部来看,从超低配比例和环比变化的角度,IC设计仍然为超配比例最高的细分产业链,IC制造与IC设备为超配比例增幅较大的方向。其中,超配比例最高的为IC设计(超配比例10.21%),而超配变化环比上升前三位为IC制造(+3.33pct)、IC设备(+2.31pct)、IC材料(+1.88pct),而相对而言,IC封测(-1.69pct)、LED(-1.69pct)、被动器件(-5.81pct)超配比例下滑幅度较大。

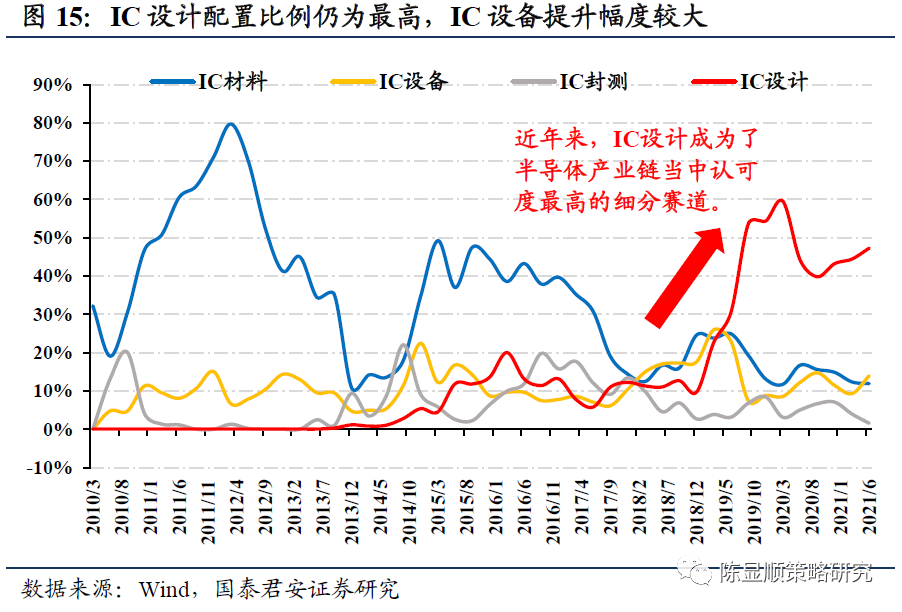

从产业链视角纵观近年来的配置趋势,IC设计成为基金经理的共识及半导体当中最热门板块。从配置的变化来看,在半导体产业链当中,2014年以前A股市场上近乎没有IC设计的标的,仅IC设备与IC材料产业链有一定的选择空间。但随着国产替代进程的加快,IC设计行业的投资价值开始得到充分体现,其持仓占整体产业链的比例一度上升至60%,且目前仍然维持在40%-50%的高位。

因此,综合配置比例与最新的配置趋势来看,集成电路内部产业链呈现出以下结论:其一,当前主动型公募基金配置比例较高的仍然为IC设计。其二,除IC设计之外,IC制造与IC设备在Q2受到了较多地青睐;其三,IC封测与被动器件为公募基金相对减配较为集中的细分产业链。

4

后续机构调仓方向:市场的核心定价因子仍是成长性G

解读2021Q2基金的配置行为,我们可发现了两点重大变化:自2020年以来直至2021Q1,公募基金的配置思路可总结为握紧龙头,拥抱确定性,这一现象在2021Q2发生了显著变化,确定性开始“让位”成长性,公募基金更多选择配置景气度高且未来具备清晰高增长逻辑的品种;其二,在市值的选择层面,依靠龙头躺赢的策略失效,公募基金不再一昧“迷信”大市值个股,风险评价下行的背景之下,中盘蓝筹得到的加仓力度十分可观。

展望未来1-2个季度,市场的核心定价因子仍是成长性G。下半年市场主要有两大宏观风险,国内经济修复步调超预期下行,以及美国持续高通胀引发Taper节奏提前,而高利润增速可同时对抗宏观经济增速下行和海外货币紧缩带来的流动性冲击。基于此线索,结合中报预告给予我们的业绩指引我们推荐关注两条投资主线:其一,高景气可持续:半导体、新能源之外可关注券商、军工等行业;其二,行业或将迎来景气拐点,未来具备配置提升空间的食品饮料、汽车零部件、消费电子。

5

行业配置分析:科技成长板块表现亮眼

5.1、仓位分析:小幅下滑,总体维持高位

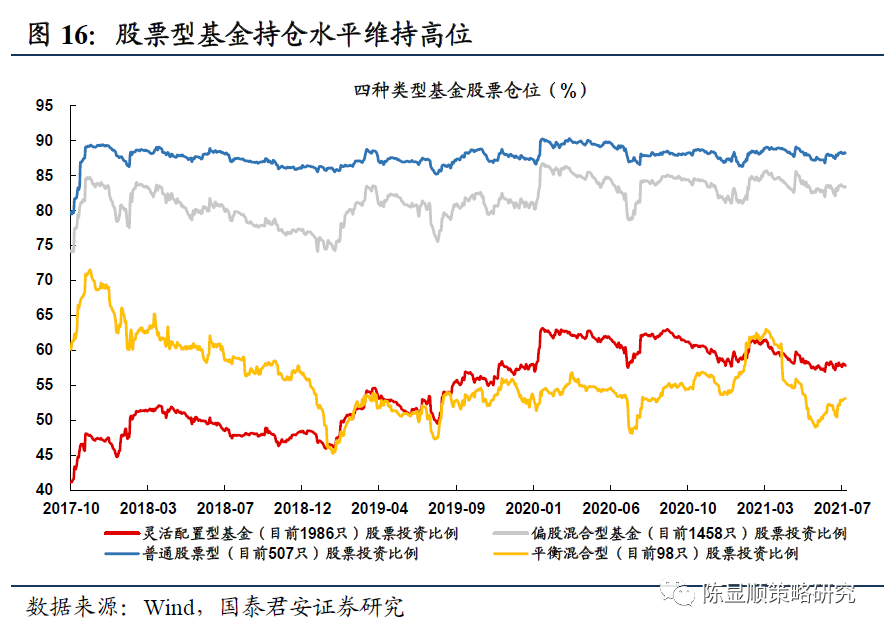

当前基金股票仓位出现小幅下滑,总体维持高位。分不同类型看,普通股票型超八成,继续高位运行,偏股混合型基金仓位83.29%,较上一季出现了小幅下滑;平衡混合型基金仓位自三月份持续下滑,在6月份开始回升,目前恢复至53.16%;灵活配置型基金仓位自上一季开始持续下滑至57.79%。

5.2、行业配置:电气设备、电子等配置比例增幅较大

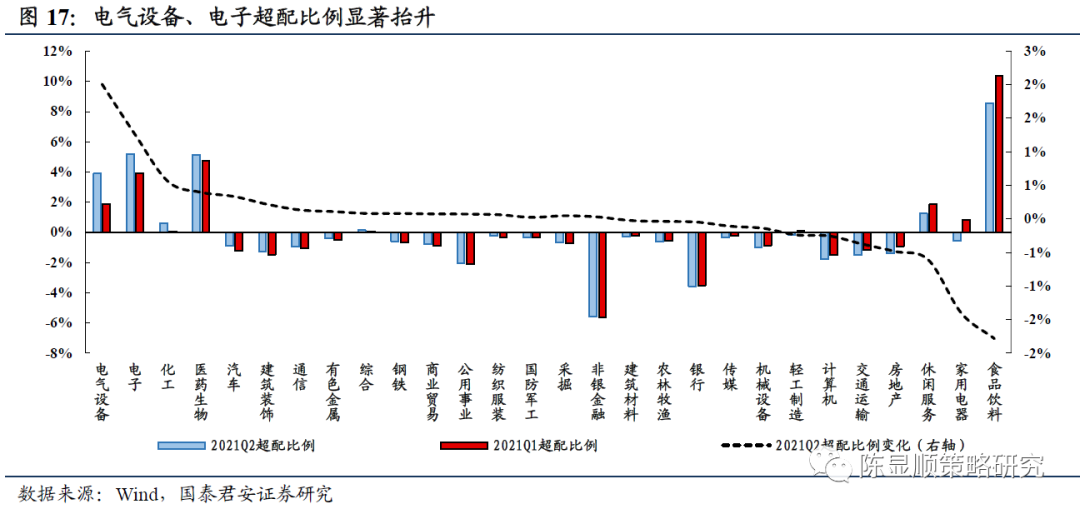

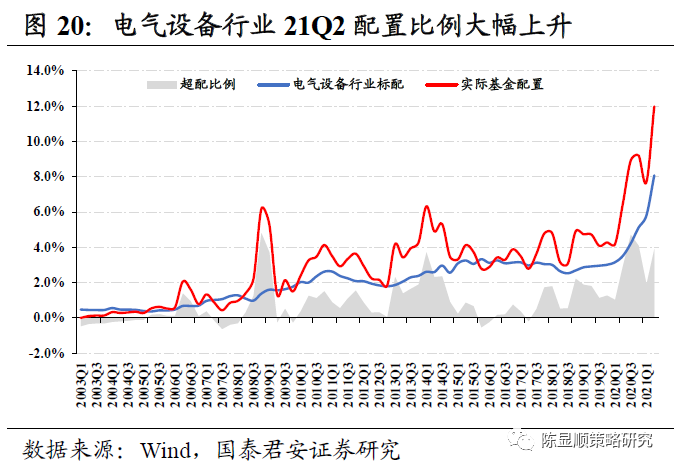

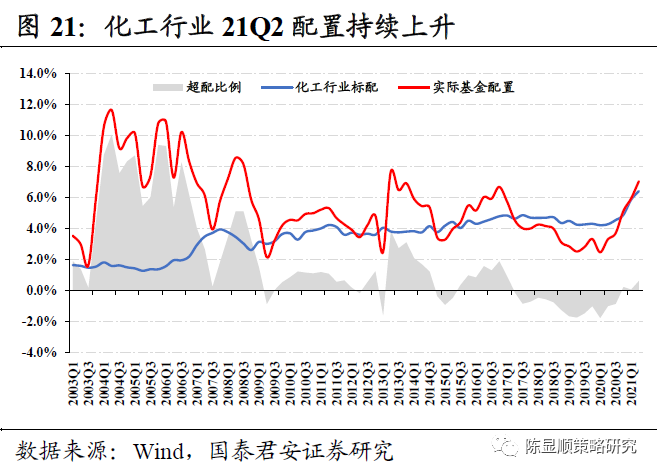

分行业来看,整体基金持仓增配的方向在电气设备、电子、化工、医药生物等行业。其中电气设备、电子两者超配比例上升最为显著,而食品饮料、休闲服务等前期超配比例较高的行业其配置比例出现明显下降。

5.2.1 上游原材料:整体仍处低配,有色金属配置比例提升较大

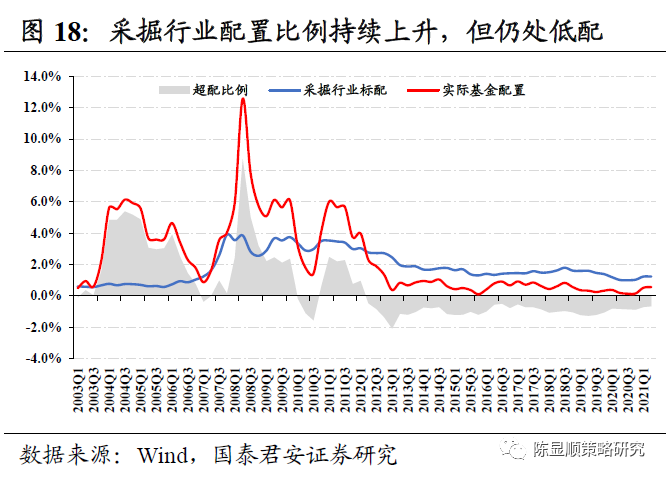

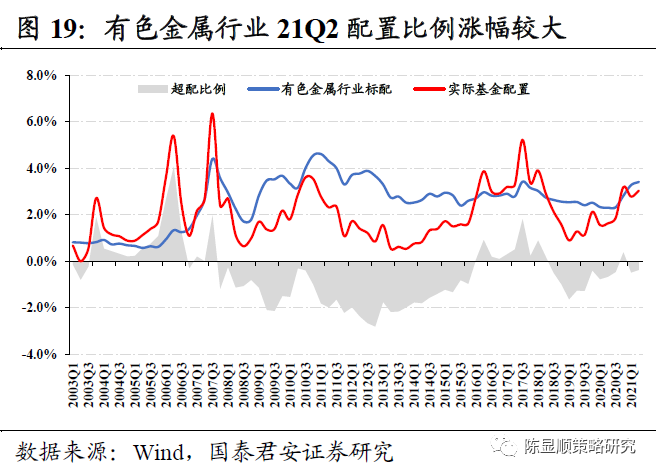

从上游资源品的基金持仓占比来看,整体上仍然处于低配,但对有色金属行业呈不断加配状态。具体各个板块来看,采掘Q2配置比例从0.52%上升至0.57%,超配比例从-0.71%上升至-0.66%;而有色金属配置比例由2.78%上升至3.03%,超配比例由-0.49%上升至-0.38%。

5.2.2 中游制造:电气设备、化工行业增配幅度较大

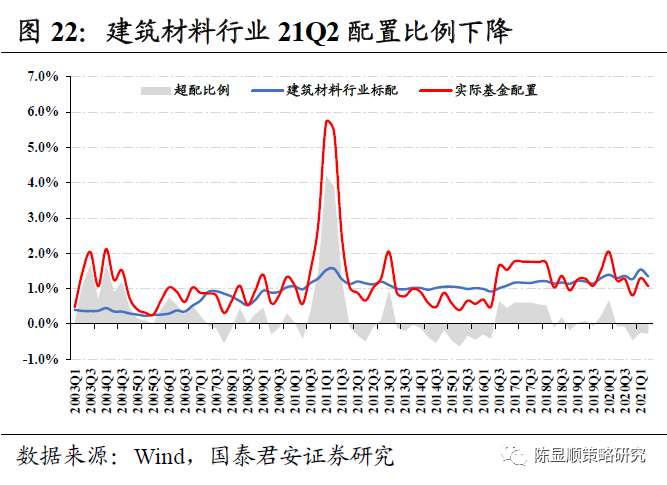

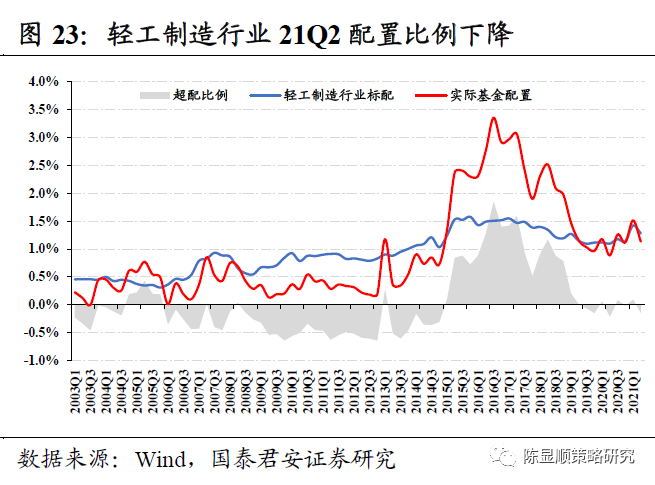

中游制造板块主要增配方向为电气设备、化工板块。电气设备随着光伏新能源重回热点,锂电池广受关注,其配置在21Q2显著回升,21Q1配置比例为7.70%,环比上升4.28%至11.98%,二级行业主要加仓电源设备(环比大幅上升4.34%);化工21Q2配置为7.05%,环比21Q1上升1.11%(小幅高配0.63%),二级行业化学制品明显增配1.06%(大幅超配0.51%)。而前期增配的建筑材料与轻工制造在21Q2受到减配,具体来看,21Q2建筑材料配置比例为1.07%,较21Q1环比下跌0.22%,二级行业主要减配其他建材Ⅱ(环比下降0.24%);轻工制造21Q2配置比例为1.13%,较21Q1环比下降0.38%(小幅低配0.15%),二级行业主要减配家用轻工(环比下降0.26%)和造纸II(环比下降0.15%)。

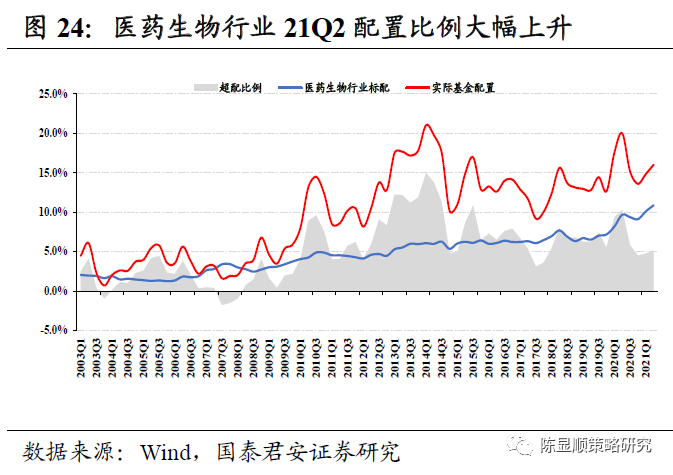

5.2.3 下游消费:整体仍处高配,医药生物、汽车、纺织服装获增配

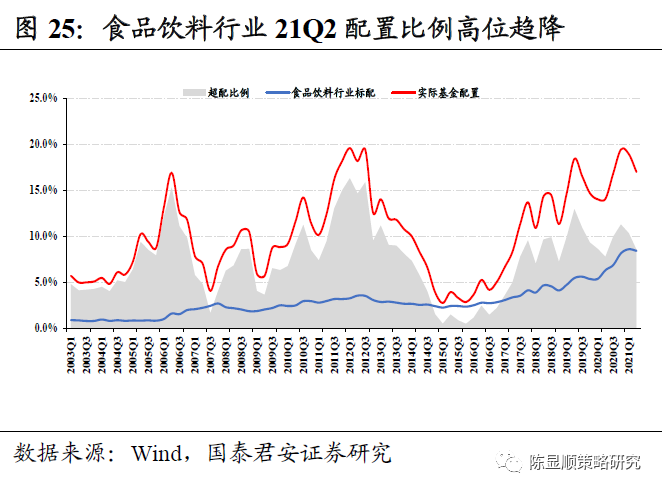

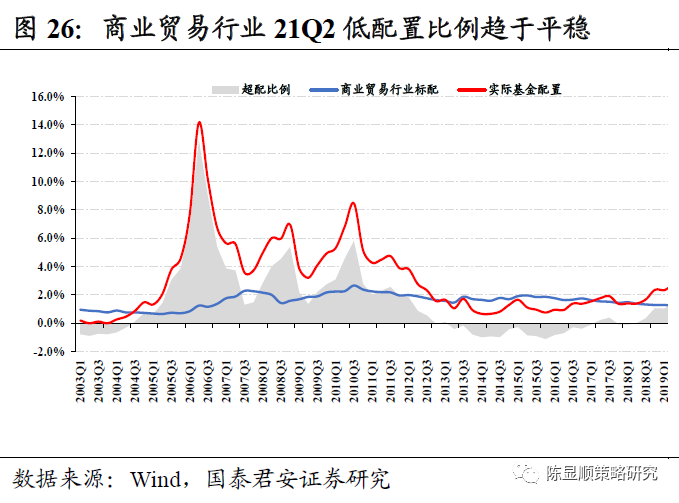

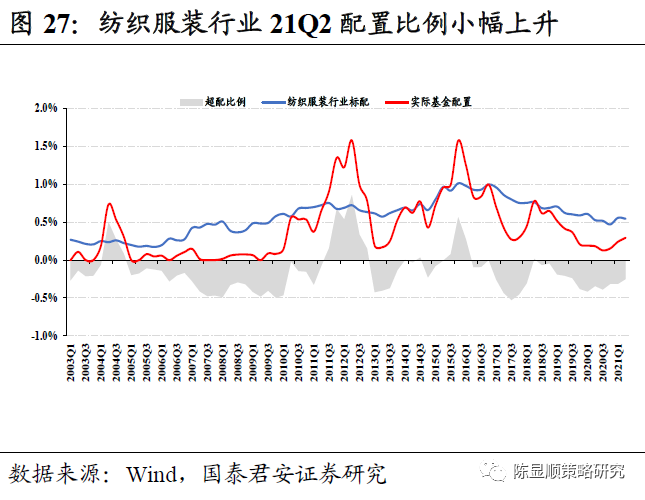

从下游消费板块的行业看,医药、纺织服装行业获增配,商业贸易行业配置稳定,而食品饮料配置比例高位下降。具体而言, 21Q2医药生物配置比例为16.01 %,较21Q1环比大幅上升1.2%(大幅超配5.1%),从细分行业看,主要增仓在医疗服务上,其21Q2配置比例达7.15%(环比上升2.09%)。纺织服装行业21Q2配置比例为0.29%,较21Q1环比小幅上升0.05%;商业贸易行业21Q2配置比例为0.05%,较21Q1环比小幅下降0.01%;21Q2食品饮料行业配置比例为17.02%,虽然仍然维持在高配状态,但是较21Q1环比下降1.95%,主要减仓来源于二级行业饮料制造(环比下降1.29 %)。

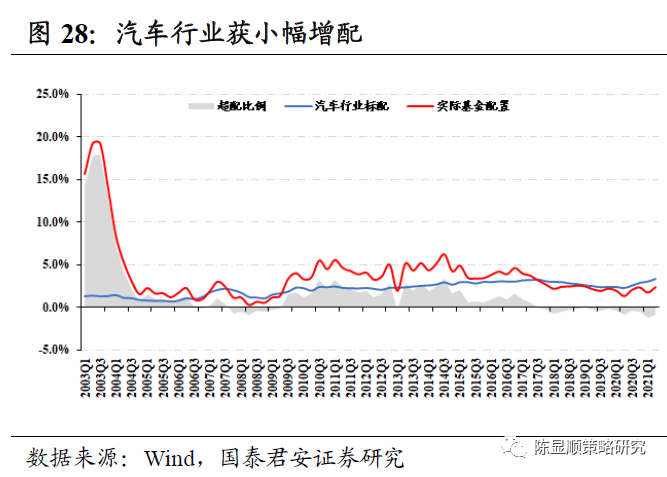

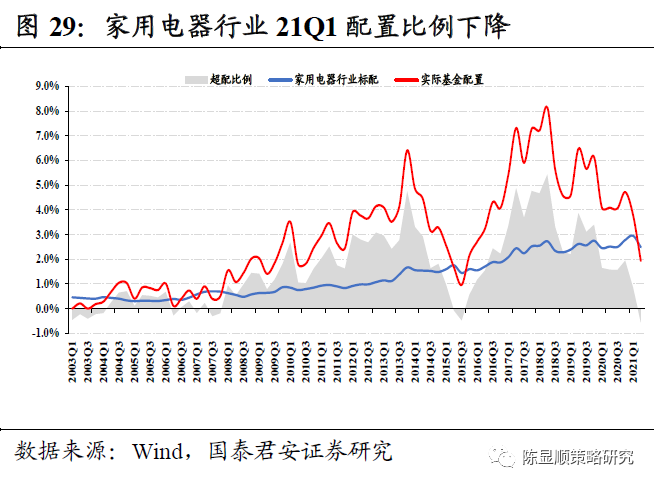

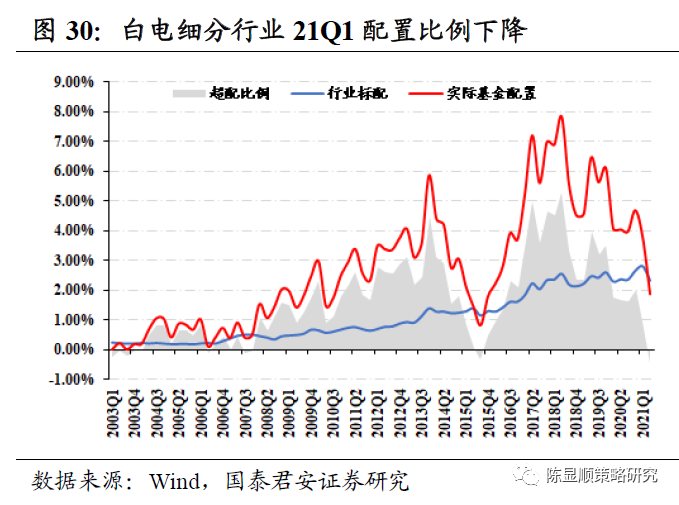

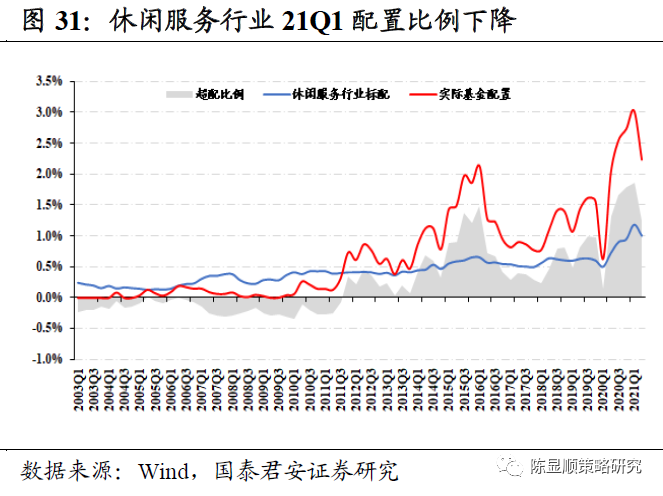

在可选消费领域,汽车行业获小幅增配,休闲服务及家电行业配置比例下降。汽车21Q2配置比例为2.40%,较21Q1环比小幅上升0.64%,但整体仍处低配区间。此外,休闲服务21Q2配置比例达到2.24%,环比下降0.79%(超配1.2%)。受制于上游原材料价格上涨带来的成本端压力,家用电器基本面边际恶化,获基金小幅减配。21Q2,家用电器行业配置比例为1.93%,较21Q1环比下降1.87%,从细分行业看,减仓来自于白色家电(环比下降1.91%)。

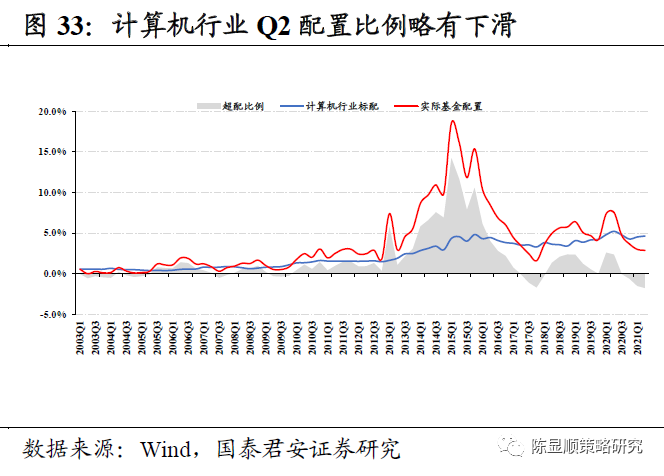

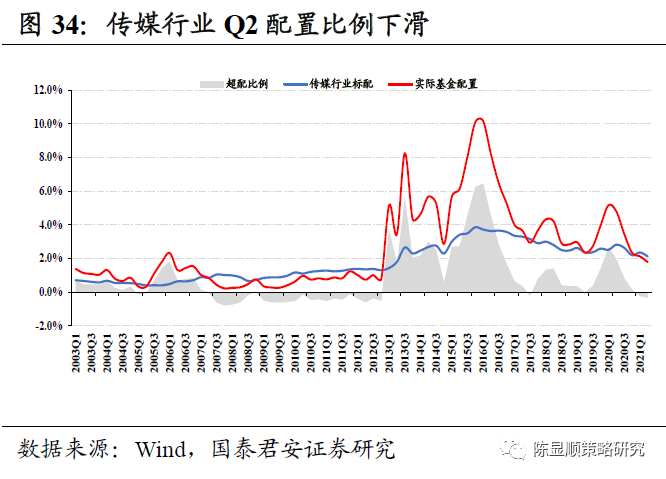

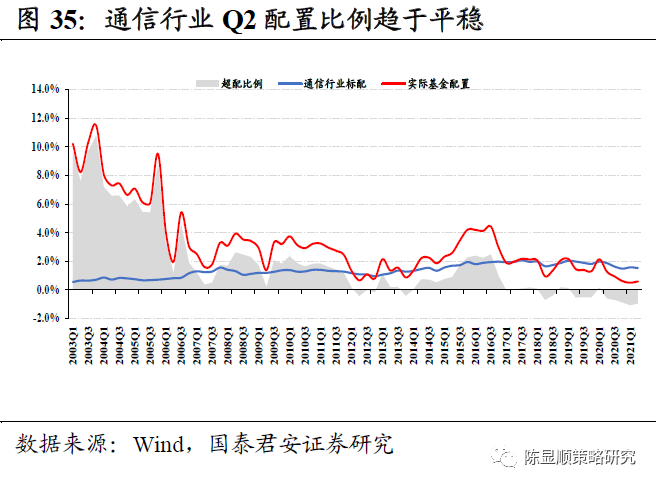

5.2.4 TMT:机构配置偏好倾向于电子行业

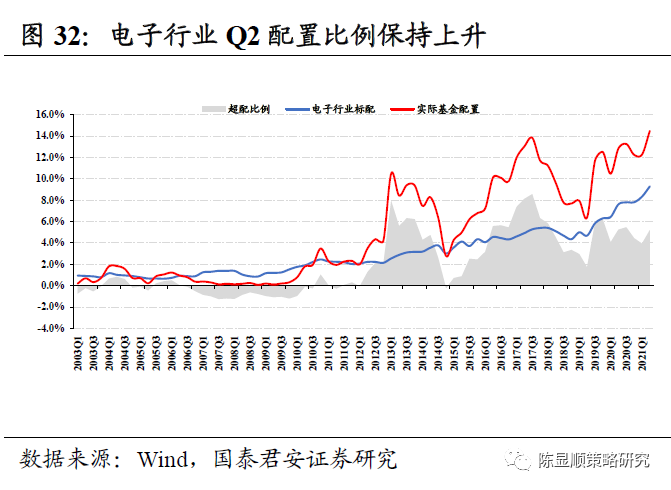

科技成长细分赛道持续高景气下,电子行业获明显增配。2021Q2电子行业的配置比例为14.48%,较2021Q1配置比例12.26%,大幅上升2.21%,超配比例达到5.19%,二级行业中半导体行业配置比例大幅增加,由2021Q1的3.93%上涨至2021Q2的5.97%,配置比例变化增加了2.05%。

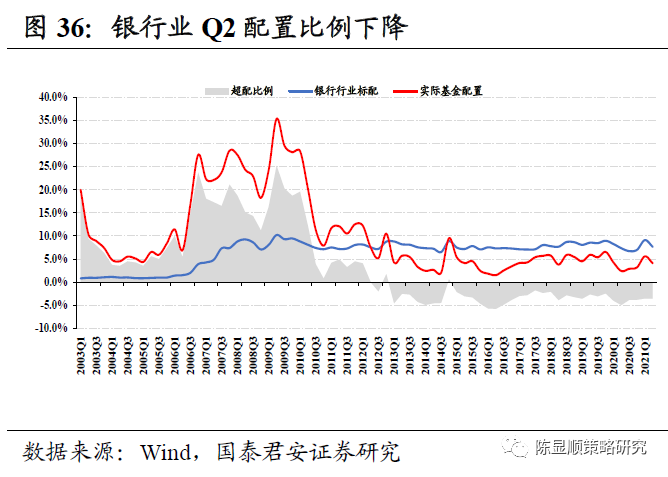

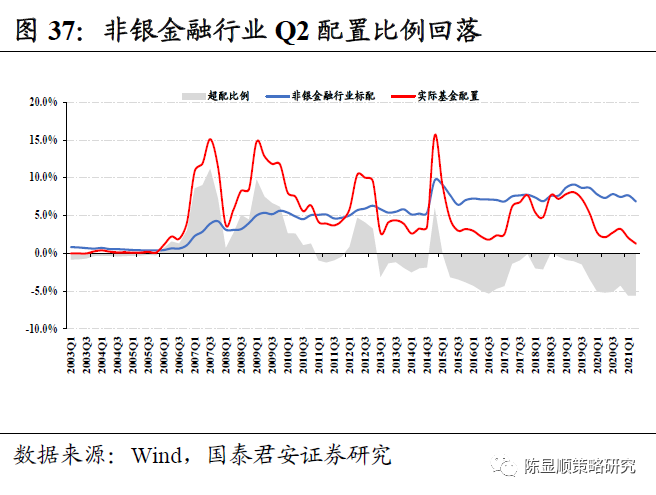

5.2.5 大金融:银行、非银金融配置比例下降

大金融板块处于低配区间,配置比例下降。银行业2021Q2持仓比例为4.08%,较上季度下降1.50%,超配比例由第一季度的-3.52%下降至第二季度的-3.56%,仍处于低配区间。非银金融2021Q2持仓比例为1.29%,较上季度下降0.79%,超配比例由2021Q1的-5.60%下降至Q2的-5.58%,仍处于低配区间。

重仓股曝光:

公募基金二季报披露完毕 最新“抱团100”名单来了

重仓股暴跌 基金经理罕见道歉!刘彦春等顶流基金经理最新重仓股大曝光!

“药基”明星葛兰、赵蓓等二季度大举增仓这些一线医药公司!(附重仓股)

持仓怎么变:

基金顶流压轴出场!蔡嵩松猛买这只票 刘彦春仓位降至3年半新低 未来咋走?