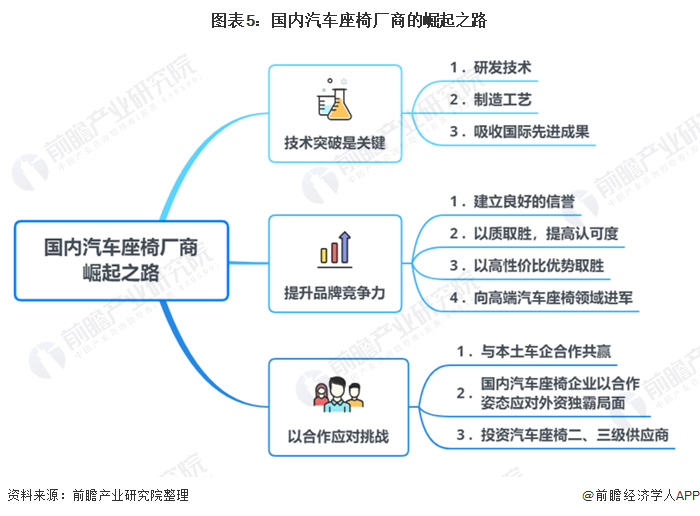

随着汽车产量和保有量的快速增长,我国对于汽车座椅的需求空间也在不断扩大,其中来自汽车后市场的汽车座椅替换需求占比较大。尽管需求强劲,我国汽车座椅厂商的技术水平尚未得到各大整车厂的认可,在国内汽车座椅市场中占据主导地位的一直是外资品牌。本土汽车座椅企业的崛起,关键在于技术。

我国稳居全球汽车最大产销国,汽车座椅需求量大

汽车座椅的需求可分为两大类:一类是新车生产对汽车座椅产生的直接需求;另一类是对原有汽车座椅的替换需求。

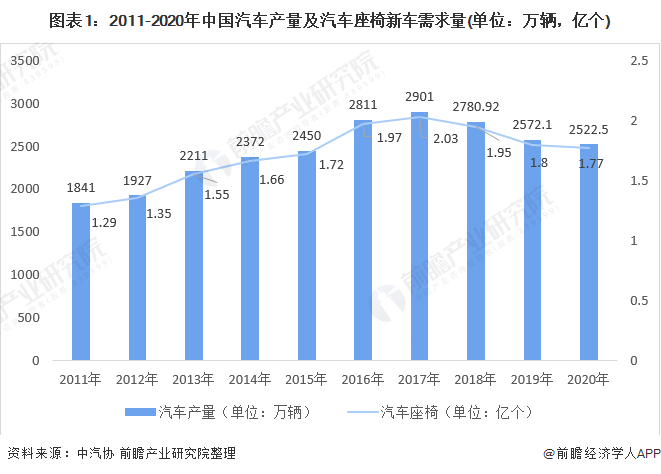

汽车座椅的新车需求与汽车产量直接相关。2020年,受宏观经济以及政策因素影响,全年汽车产销分别完成2522.5万辆和2531.1万辆,同比下降2%和1.9%。

我国汽车按照功能用途可大致分为主要用于载运乘客及其随身行李和(或)临时物品的乘用车以及主要用于运送人员和货物的商用车。乘用车包括轿车、SUV、MPV等多种类型,每辆车包括驾驶员座位在内一般不超过9个座位;

商用车则包括客车、货车、半挂牵引车等,座位数根据车型变动较大。若假定平均每车7座,按照2020年我国汽车2522.5万辆的产量测算,2020年我国汽车座椅的新车需求量约为1.77亿个,较上年同期需求量有所减少。

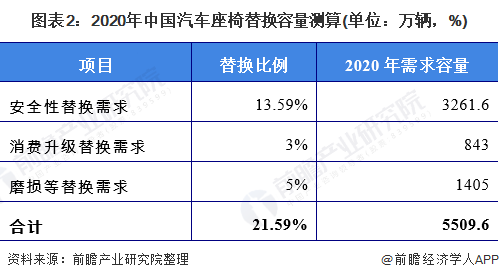

汽车座椅的替换需求主要来源于现有汽车座椅使用寿命到期或者不恰当使用而产生的替换需求、汽车保有者消费观念升级产生的替换需求、儿童安全需求这三个方面。

在上述需求中,汽车真皮座椅的使用年限为5-8年,替换比例约为5%;汽车保有者出于舒适性、美观性、耐脏性等方面的考虑对座椅的替换比例约为3%。

目前我国0-13岁儿童使用过安全座椅的家庭比例只有24%左右,而发达国家一般达到90%以上,为了安全起见,儿童安全座椅的普及率最好达100%。

因此,我国76%的有儿童家庭私家车存在儿童座椅潜在替换需求。结合我国有0-13岁儿童的家庭数量约占17.88%的数据,可得出安全性替换需求约为13.59%。

国家统计局数据显示,目前全国私人汽车保有量为2.4亿辆,故有3261.6万辆私家车存在儿童安全座椅替换需求。而根据2020年底全国汽车2.81亿的保有量,可推出有消费升级替换和磨损替换需求的车辆数分别约为843万辆和1405万辆。

综上,2020年全国具有汽车座椅替换需求的车辆数约为5509.6万辆,安全性替换需求的按一车一个测算,其余两种替换需求按平均每车7座测算,则2020年汽车座椅替换需求量约为18997.6万个。

测算结果显示,汽车座椅替换需求量超过新车生产对汽车座椅产生的直接需求量,汽车后市场体量庞大,汽车座椅替换需求有待进一步挖掘。

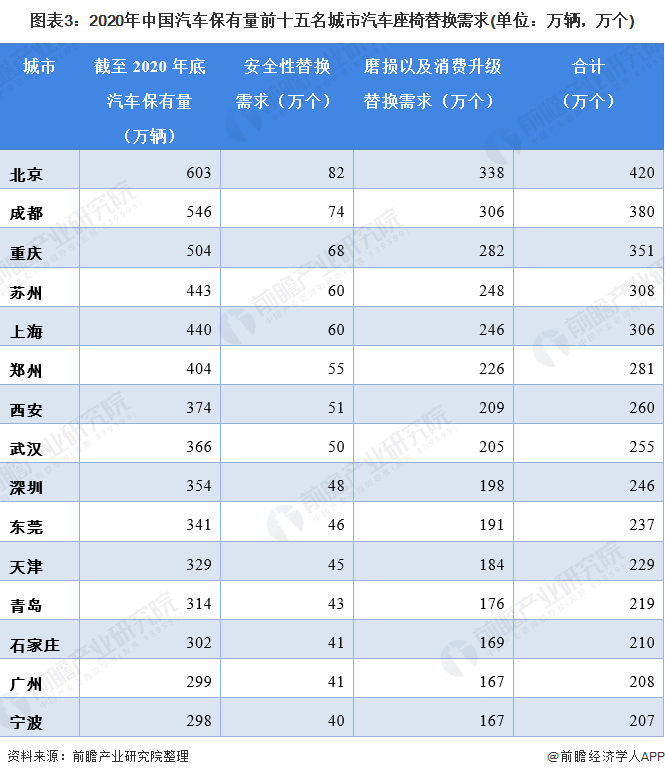

对全国汽车保有量排名前十五的城市进行后市场汽车座椅替换需求分析,分析逻辑与前文相同,为避免重复,此处不再赘述,相关结果参见下图。

外资品牌优势明显,国内厂商尚未掌握核心技术

我国汽车工业的发展推动了汽车座椅行业的发展, 然而,由于汽车座椅的系统设计与制造具有相当难度,国内掌握了关键核心技术的企业非常有限,因此外资品牌凭借多年经营中掌握的技术优势、营销优势、品牌优势等,在国内汽车座椅市场中占据主导地位。

数据显示,全球第一大汽车座椅厂商安道拓约占国内市场40.7%的份额。其他全球著名的汽车座椅企业如佛吉亚、李尔、丰田纺织等也逐步占据了我国汽车座椅总成的大部分市场。我国汽车座椅行业已初步形成垄断竞争局面。

要想打破我国汽车座椅行业的垄断竞争局面,必须从技术突破入手。汽车座椅系统设计与制造的难度在于座椅与整车配套的高技术含量、关键零部件的生产工艺、各国法规对汽车座椅标准的要求以及乘客对汽车座椅的舒适度要求。

由于技术上的不过关,中国本土汽车座椅企业尚未得到世界各大主流整车厂的认可,更多是活跃在二级配套市场,负责关键零部件如滑轨、调角器、升降器等的生产。因此,中国本土汽车座椅企业打入主流整车厂商供应链的关键,在于提高研发水平、提升产品层次,实现技术突破。

目前,天成自控已掌握核心技术,成功切入上汽、大众、威马汽车的供应体系,产品渗透率逐步提升。此外,合资整车厂的成本压力不断加大,而汽车座椅在整车成本中约占5%,仅次于发动机和变速器,成为整车厂商控制成本的关键。国内汽车座椅厂商有望通过性价比优势打入合资整车厂配套体系。

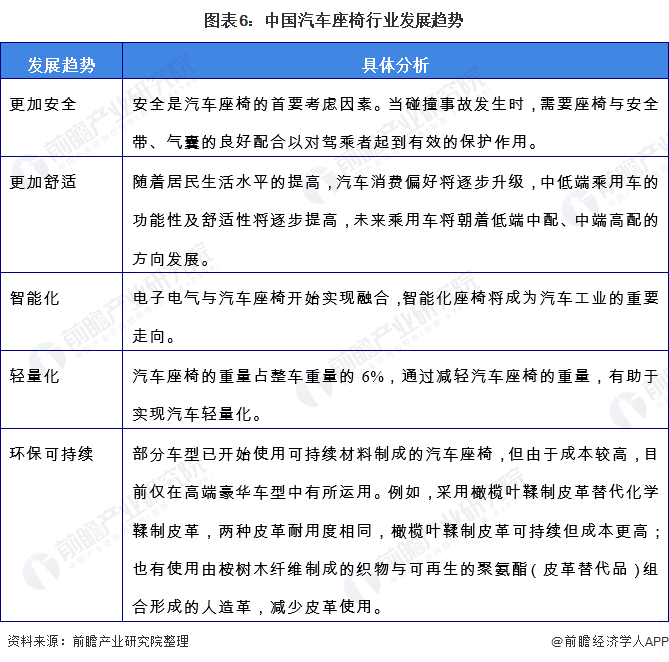

智能化、轻量化是汽车座椅行业发展趋势

随着技术水平的提高,未来汽车座椅将向更安全、更舒适、智能化、轻量化的趋势发展。

电子信息技术的发展,使得汽车智能化已成为各大厂商追逐的目标。汽车座椅对于整车来说意义重大,电子电气与汽车座椅开始实现融合,智能化座椅今后将成为汽车工业的重要走向。例如李尔的智能座椅可通过姿态的主动监测以及传感器反映的相关信息来主动调整座椅的姿态,提升驾乘人员的健康水平。

在未来自动驾驶的时代,可通过车辆信息的采集,在出现碰撞不可避免的情形下,使座椅提前做好准备,减缓可能的碰撞以及对驾乘人员带来的影响。

汽车轻量化是在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。实验证明,汽车质量降低一半,燃料消耗也会降低将近一半。

由于环保和节能的需要,汽车的轻量化已经成为世界汽车发展的潮流。汽车座椅的重量占整车重量的6%,通过对汽车座椅生产工艺的改进,减轻汽车座椅的重量,有助于汽车轻量化的实现。

以上数据来源于前瞻产业研究院《中国汽车座椅行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。