化肥行业是稳定农业生产的重要支撑,国家层面高度重视化肥行业的健康有序发展,相关部门积极制定并不断完善化肥行业政策,从化肥产量、利用率、施用方式、原料结构、产品质量、经营企业的税率、产品进出口税率等方面出台政策调整化肥市场秩序,促进化肥行业健康发展。在经历前期的快速发展之后,目前国内化肥行业已经进入存量整合、转型升级的发展时期。

肥料是农业生产中的主要投入物质,是指任何有机或无机、天然或合成的,施入土壤或喷洒于作物叶片上,为作物提供一种或多种必需营养元素的物质。科学施用肥料可以提高土壤肥力,促进作物的生长,提高农业生产力。

政策调控稳定行业发展

2015年开始,国务院发布《到2020年化肥使用量零增长行动方案》等政策开始控制化肥用量;2019年,我国政府在不断调控化肥行业的税率,积极改善我国化肥企业的运营压力和产能过剩问题;2019-2020年,我国政府进一步调整我国化肥行业主要产品的进口税率,管控化肥进口情况。

现阶段,中国化肥行业的政策体系相对完善,农业部、工信部等主管部门积极制定并不断完善化肥行业政策,从化肥产量、利用率、施用方式、原料结构、产品质量、经营企业的税率、产品进出口税率等方面出台政策调整化肥市场秩序,促进化肥行业健康发展。

农用化肥消费逐年下降

目前氮磷钾三种肥料是我国最主要的农用化肥元素。氮肥是以氮素营养元素为主要成分的化肥,包括碳酸氢铵、尿素、销铵、氨水、氯化铵、硫酸铵等。磷肥是以磷素营养元素为主要成分的化肥,包括普通过磷酸钙、钙镁磷肥等。钾肥是以钾素营养元素为主要成分的化肥,目前施用不多,主要品种有氯化钾、硫酸钾、硝酸钾等。

2010-2019年,我国农用化肥施用折纯量呈波动下降趋势。2010-2015年,我国农用化肥施用折纯量呈逐年递增。2015年我国农用化肥施用折纯量达到6023万吨,较2018年同比增长0.44%。由于2015年我国农业部印发《〈到2020年化肥使用量零增长行动方案〉推进落实方案》导致2015年之后我国化肥施用量开始下降。

2015-2019年,我国农用化肥施用折纯量呈逐年递减趋势。2019年我国农用化肥施用折纯量为5404万吨,较2018年同比下降4.42%。

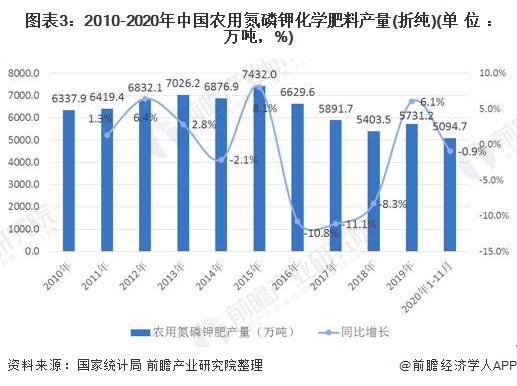

产销失衡问题依旧明显

2010-2019年,我国农用氮磷钾化肥产量呈波动下降趋势。2010-2015年,我国农用氮磷钾化肥产量呈波动上升趋势,2015年我国农用氮磷钾化肥产量为7432.0万吨,达到九年以来的峰值。2015-2019年,受我国“减肥增效”政策的影响,农用氮磷钾化肥产量开始呈波动下降趋势。2020年1-11月我国农用氮磷钾化肥产量为5094.7万吨,较2019年同期同比下降0.9%。

从我国农用化肥产销率来看,2010-2017年整体呈现产能过剩的情况,到2018年稍有缓和,2019年行业产销率又回升至104.1%。主要是在政策层面,基于环保要求对化肥使用受限,而行业企业生产产能不断提升,导致国内化肥呈现产大于销的局面。

行业进入转型升级阶段

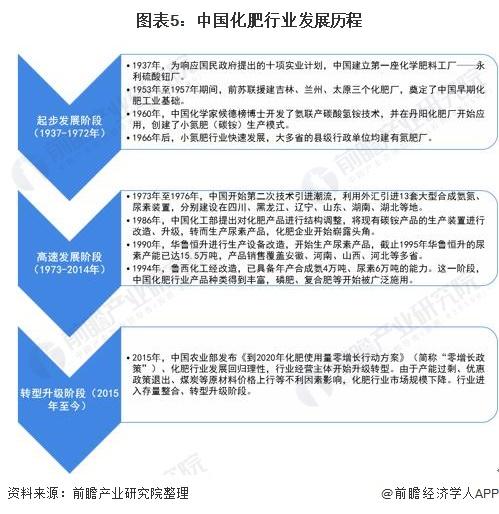

相较于国外化肥工业,中国化肥行业起步较晚,行业发展速度较快。自中国开始施用化肥以来,中国化肥行业的发展可分为起步发展时期、高速发展时期和转型升级时期三个阶段。国内化肥行业历经近八十年的发展,目前已经进入存量整合、转型升级的发展时期。

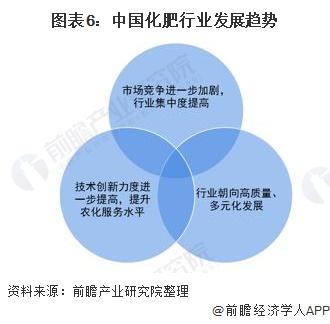

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》中也提到“推进化肥农药减量化和土壤污染治理”。整体来看,目前中国化肥行业总体政策倾向是化肥使用量负增长,鼓励环保、高效的新型肥料发展。面对新时代农业现代化发展的新要求,未来中国化肥产业发展趋势呈现以下特点:

以上数据及分析来源参考前瞻产业研究院发布的《中国化肥行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。