核心观点:

1月27日,国家统计局发布1-12月全国规模以上工业企业绩效数据。

1-12月工业企业利润同比增长4.1%:1-12月规模以上工业企业利润64516.1亿元,同比增长4.1%,前值2.4%;工业企业营收同比增长为0.8%,前值0.1%。

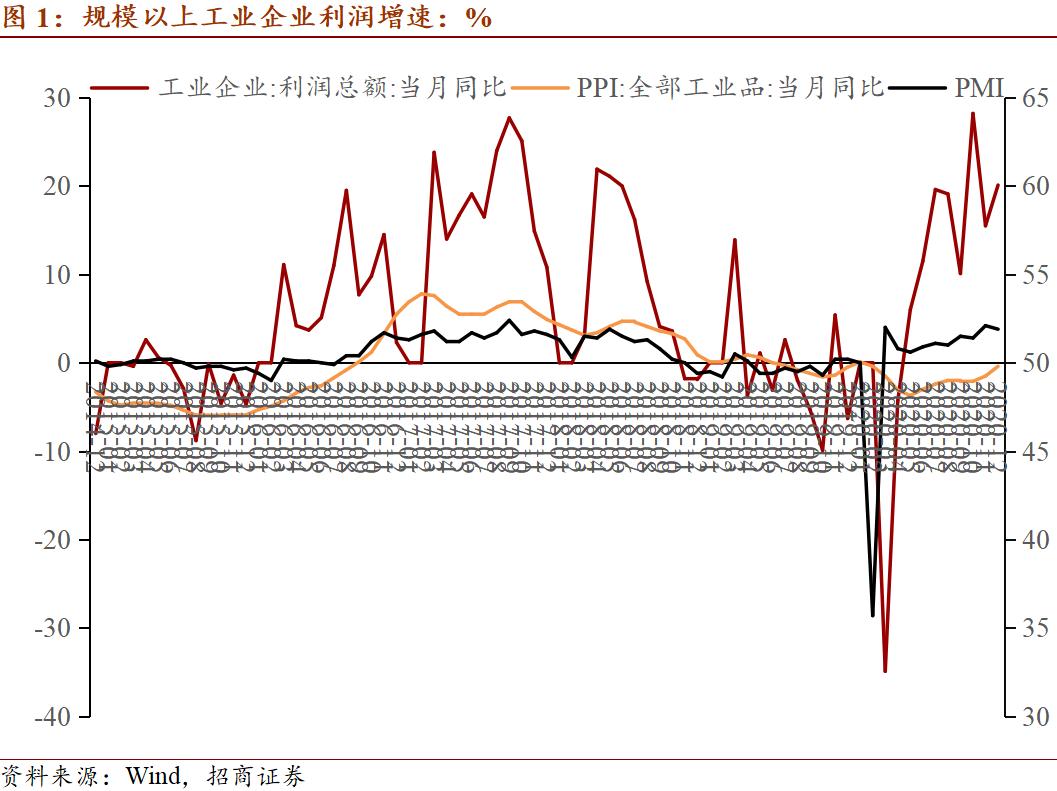

12月当月保持高增速,同比20.1%(前值15.5%),原因主要有以下:一、国内外需求因素。进口端显示海外需求景气度高,除了防疫物资外,传统商品出口都已带来较强的边际增长效应;国内经济恢复态势强劲,PPI保持上行趋势。基于此,当前国内外需求回暖带动工业企业利润整体提升。二、成本因素。叠加减税降费的纾困政策和企业提高运行效率的积极作用,企业成本连续下降,使得盈利增速远超营收增速,数据显示, 2020年,规模以上工业企业每百元营业收入中的成本为83.89元,比上年下降0.11元。三、价格因素。应格外关注黑色金属、有色金属等国际大宗商品价格回升。尤其是下半年以来,上游原材料制造业利润显著提速,对全年利润增速的贡献发挥了重要作用。(图1)

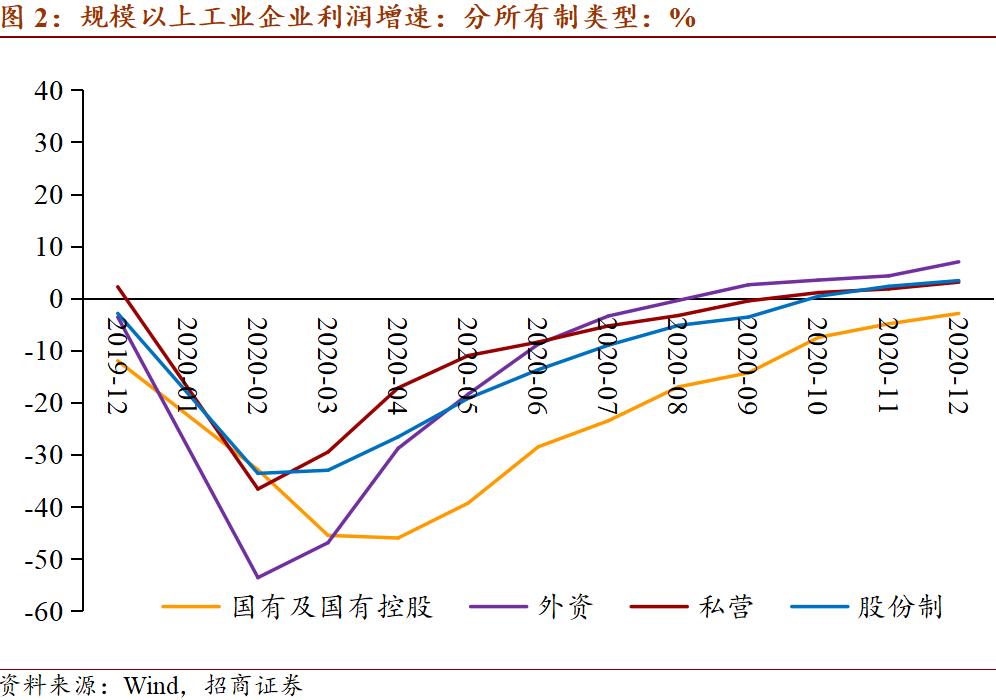

分所有制类型来看,各种所有制企业利润全面提升,其中,外商及港澳台商工业企业和私营、股份制企业均加速上行,国有企业改善显著:1-12月外资及港澳台资利润累计同比增长7.0%(前值4.3%);私营企业和股份制企业累计同比增长分别为3.1%(前值1.8%)和3.4%(前值2.3%),国有企业利润累计同比降幅收窄,录得-2.9%(前值-4.9%)。(图2)

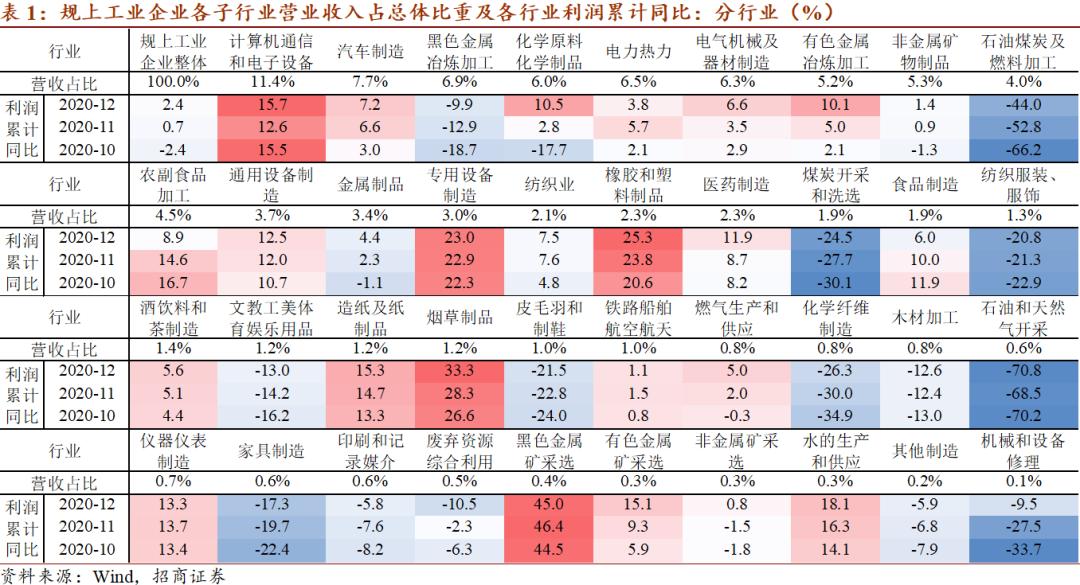

分行业来看,60%以上的行业利润实现正增长,13个主要行业增速超10%,中游制造板块表现突出,上游板块持续收窄降幅:计算机通信和电子设备、化学原料化学制品、有色金属冶炼加工、通用设备制造、专用设备制造、橡胶和塑料制品、医药制造、造纸及纸制品、烟草制品等行业增速超过10%;汽车制造、电力热力、电气机械及器材制造、非金属矿物制品、农副食品加工、金属制品、纺织业、食品制造等行业增速在1%-10%之间;黑色金属冶炼加工、石油煤炭及燃料加工、煤炭开采和洗选、纺织服装、服饰、文教工美体育娱乐用品、家具制造等继续收窄降幅。(表1)

本期应重点关注:一是,国内外需求景气带动工业企业利润持续上升,结合全球疫情发展、疫苗进度和经济恢复态势,我们认为工业企业利润增速或将在未来一年维持较高水平。二是,随着国内产业转型升级,企业效率提高对成本下降带来的积极影响可能将进一步体现,而当前更应关注纾困政策退出时点。三是,从行业层面来看,前期装备制造业利润增速对制造业整体带动作用明显,而下半年与原材料密切相关的工业制造行业更直接受益于价格上涨,预计石油煤炭的采选开采和加工等上游行业将带来更大的边际贡献。此外,受益于海外房地产上行周期,下游端的家具制造业的回暖值得关注。

以下为正文内容: