目前约有三成上市公司披露了2020年三季报业绩预告/快报/报告,业绩向好率达到46.9%左右。非金融A股业绩将延续“√”型反弹,中小创盈利修复能力较强;大类行业业绩恢复力度依次为,中游制造>TMT、医药、消费>资源品、金融地产。建议关注业绩改善且景气度向上的细分领域。

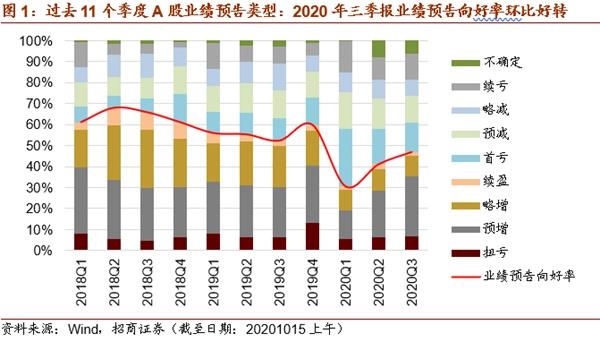

截至10月15日上午,共有1310家A股上市公司披露了2020年三季报业绩预告/快报/报告,占全部A股的比例约为32%,其中绝大多数是以业绩预告的形式存在。从业绩预告情况来看,目前已经披露三季报预告的上市公司预告向好率为46.9%,相比中报预告向好率再次提升。(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)

中小企业板业绩预告披露比例相对较高,主板/创业板/中小企业板/科创板业绩预告/快报/报告披露比例分别为26.1%/21.5%/53.6%/33.3%。

预计三季度A股盈利将会延续中报以来修复的态势。参考工业企业盈利指标,7月和8月工业企业利润总额当月同比增速已经快速攀升至接近20%,由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势;因此在工业企业利润等高频指标的指引下,三季度非金融A股盈利将会保持加速上行的趋势。

根据一致可比口径测算,(即2020年三季报盈利测算值的样本为目前已经公布盈利情况的上市公司),非金融A股2020年三季报净利润累计同比增速为22.1%,单季度净利润同比增速为35.2%。(注意:此处测算样本为目前已经公布三季报业绩预告的上市公司,由于可得样本有限,因此测算值与真实值存在一定的偏差)中小板和创业板业绩继续保持改善趋势,主板业绩开始出现加速修复迹象。

预计各个大类行业利润都将出现不同程度好转。从利润改善程度和可持续角度来看,中游制造板块利润改善最为明显,其中电气设备、机械设备、汽车等行业均延续了二季度以来利润快速上行的趋势,与之对应的重要工业品如光伏、挖掘机、重卡、乘用车等产销保持较高的同比增速。其次是TMT板块利润增速也进一步上行,主要在于电子、传媒等板块带来较多的利润增量。医药(医疗器械等)和消费服务板块业绩保持平稳改善的趋势,地产后周期消费如家电、轻工制造等开始释放业绩。预计资源品板块利润修复力度相对较弱,部分产品价格上行将为业绩改善带来支撑。值得注意的是,在逆周期调节持续发力的作用下,二季度以来公用事业板块业绩表现亮眼,预计三季度依然能够保持较高的增长。

三季报业绩较好且行业景气度较高的领域:1、公用事业各个细分板块均取得了不错的业绩表现,电力(原材料成本下降)、水务(雨水增多)、环保工程(基建项目投放领域)均取得了相对不错的收入和利润增长。2。集中了较多光伏、风电等企业的新能源板块延续了二季度以来业绩持续好转的趋势。3、汽车产业链:乘用车和新能源汽车产量和销量均出现触底回暖的态势,板块三季度盈利出现快速回暖,整车厂和产业链上游的零部件公司(如轮胎、精密器件、发动机等)基本面均出现不同程度改善。4、三季度消费电子板块盈利加速改善。5、受益于基建项目落地的重卡、工程机械等板块景气度持续抬升。

风险提示:业绩下修风险,政策支持力度不及预期

目录

01

预告进度:披露比例超过三成,向好率环比提升

截10月15日上午,共有1310家A股上市公司披露了2020年三季报业绩预告/快报/报告,占全部A股的比例约为32%,其中绝大多数是以业绩预告的形式存在。中小企业板业绩预告披露比例相对较高,主板/创业板/中小企业板/科创板业绩预告/快报/报告披露比例分别为26.1%/21.5%/53.6%/33.3%。

从业绩预告情况来看,目前已经披露三季报预告的上市公司预告向好率为46.9%,相比中报预告向好率再次提升。(业绩预告向好类型包含续盈、略增、预增、扭亏等四种类型)

02

盈利情况:加速改善,中小创增速占优

预计三季度A股盈利将会延续中报以来修复的态势。参考工业企业盈利指标,7月和8月工业企业利润总额当月同比增速已经快速攀升至接近20%,由于工业企业和非金融类上市公司的成分股具备有一定的重合度,且二者利润增速历史值几乎保持相似的变动趋势;因此在工业企业利润等高频指标的指引下,三季度非金融A股盈利将会保持加速上行的趋势。

根据一致可比口径测算,(即2020年三季报盈利测算值的样本为目前已经公布盈利情况的上市公司),非金融A股2020年三季报净利润累计同比增速为22.1%,单季度净利润同比增速为35.2%。(注意:此处测算样本为目前已经公布三季报业绩预告的上市公司,由于可得样本有限,因此测算值与真实值存在一定的偏差)

中小板和创业板业绩继续保持改善趋势,主板业绩开始出现加速修复迹象。主板、中小板和创业板2020年三季报净利润累计同比增速测算值为0.8%/43.5%/53.6%;2020年中报主板、中小板和创业板净利润累计同比增速为-22.3%/13.0%/11.1%。

03

大类行业:中游制造>TMT、医药、消费>资源品、金融地产

预计各个大类行业利润都将出现不同程度好转。从利润改善程度和可持续角度来看,中游制造板块利润改善最为明显,其中电气设备、机械设备、汽车等行业均延续了二季度以来利润快速上行的趋势,与之对应的重要工业品如光伏、挖掘机、重卡、乘用车等产销保持较高的同比增速。其次是TMT板块利润增速也进一步上行,主要在于电子、传媒等板块带来较多的利润增量。医药(医疗器械等)和消费服务板块业绩保持平稳改善的趋势,地产后周期消费如家电、轻工制造等开始释放业绩。预计资源品板块利润修复力度相对较弱,部分产品价格上行将为业绩改善带来支撑。

值得注意的是,在逆周期调节持续发力的作用下,二季度以来公用事业板块业绩表现亮眼,预计三季度依然能够保持较高的增长,主要在于电力(原材料成本下降)、水务(雨水增多)、环保工程(基建项目投放领域)均取得了相对不错的收入和利润增长。

04

业绩较好且景气向上:汽车产业链/公用事业/光伏风电等新能源/基建产业链

● 公用事业:环保工程、火电、水电

公用事业各个细分板块均取得了不错的业绩表现。对于环保工程及服务板块,在逆周期调节持续发力的作用下,根据全国投资项目在线审批平台,上半年基建项目审批投资额实现翻倍增长,其中六成左右的投资额流向水利、环境和公共设施管理业务,因此环保工程及服务板块部分公司表示项目运营数量增加使得营业收入大幅提升。

火电和水电板块盈利也出现明显好转,前者主要受益于原材料煤炭价格降低从而增厚利润,后者则是受益于雨水偏多使得发电量增加。

● 新能源:光伏、风电

集中了较多光伏、风电等企业的新能源板块延续了二季度以来业绩持续好转的趋势。

风电:行业整体保持快速发展态势,风电场建设加快,行业产能提升,且带动产业链上下游需求旺盛。风电设备板块部分公司第三季度盈利增速相比二季度增速进一步扩大,前三季度盈利甚至达到翻倍增长。

光伏:今年下半年以来光伏行业迎来了量价齐升的局面。一方面,供给端相对短缺促使硅料、硅片以及光伏玻璃等价格出现明显上涨;另一方面,三四季度是海外光伏需求的旺季,光伏出口数量也维持在相对高位,因此光伏上市公司业绩表现也较为亮眼。

● 消费电子

三季度消费电子板块盈利加速改善。由于可穿戴智能装备,三四季度往往是消费电子产品旺季,可穿戴智能装备(如耳机)、智能手机等行业销量保持较快增长。

● 化工品:复合肥、农药、炼化一体化、塑料、橡胶

2020年初以来玉米、水稻、小麦等农产品价格出现不同程度上涨,农户种植意愿增强,促进复合肥、农药等需求回暖。

二季度以来炼化业务持续复苏,部分公司拥有炼化一体化的竞争优势,龙头企业产量和销量进一步增长。

塑料、橡胶等细分板块也取得了不错的业绩增速,这主要是受益于汽车产业的逐步复苏,相应的材料等产品销售恢复增长。

● 建材:玻璃、消费建材

在前期产能收缩和汽车地产等下游行业复苏的作用下,三季度以来玻璃价格持续上行,销量和价格双双提升促使企业利润率得到改善。

受益于成本压力下降以及地产竣工的好转,三季度消费建材板块基本面出现进一步改善。

三季度水泥价格呈现小幅上行的趋势,目前全国水泥价格指数修复至接近于去年同期的水平。由于雨水季节干扰施工等因素的存在,预计第三季度盈利增速相比第二季度增速出现一定的放缓,即水泥行业第三季度利润同比增速将会放缓至个位数增长。

● 汽车产业链

国内汽车行业逐渐恢复,乘用车和新能源汽车产量和销量均出现触底回暖的态势。A股汽车板块三季度盈利出现快速回暖,整车厂和产业链上游的零部件公司(如轮胎、精密器件、发动机等)基本面均出现不同程度好转。

三季度以来新能源汽车产销也处于快速改善中,相应电池板块业绩表现也较为不错。新能源汽车是为数不多的具有确定性成长空间的行业之一,近日国务院常务会议通过了《新能源汽车产业发展规划》,其中鼓励车用操作系统、动力电池等开发创新。

● 医药生物:医疗器械、化学制剂、生物制品

受新冠肺炎疫情的影响,医疗及防护产品需求大幅增加,尤其是三季度海外疫情尚未得到有效控制,部分能够生产医用防护用品的公司(集中在医疗器械和化学制剂板块)有用较为充足的国内国外订单,公司产品销售及利润率得到保持快速增长。若疫苗研发取得有效进展,依赖于生产医疗用品的企业可能难以一直保持较高的利润增速。

三季度生物制品板块利润增速维持在较高水平,今年以来各类疫苗如肺炎疫苗和狂犬疫苗等签发数量快速增长,相应疫苗类上市公司的收入具有较强的保障性。

● 基建产业链:重卡、工程机械等

工程机械:去年四季度开始,基建项目审批速度快速提升,在上半年逆周期调节持续发力的背景下,基建项目审批进一步加码,同时基建投资完成额也出现快速回暖。伴随着下游基建项目的持续落地,起重机械、混凝土机械、挖掘机等核心产品的需求明显提升,尤其是挖掘机销量增长保持在高位,工程机械景气度得到持续抬升,其业绩改善确定性非常强。

重卡:基建逆周期调节下,重卡单价提升以及销量超预期提升,且在中长期内行业增长中枢已经大概率出现上移,相应龙头企业将会迎来核心产品量价齐升的机会。