9月22日,A股历史上连续成交破一万亿元的最高纪录被刷新至44日。在A股爆量成交背后,公募基金的交易行为被视作主要的推手之一。

据统计数据显示,偏股型基金近期频繁调仓,继此前一周整体减仓1.95后,上周有大幅加仓2.33%。

此外,新基金发行也是热度不减,截至9月21日,今年以来已有1316只新基金成立,新发基金规模已经达2.28万亿元;而2020年全年新成立基金总量为1398只,新发规模为3.13万亿元。

对此,有市场人士向澎湃新闻记者表示,在居民资产寻求投资出口的背景下,基金公司发行持续火爆,基民正在借道布局公募基金投资A股。此外,前期基金重仓的大消费和新能源板块接连调整,也对公募基金的调仓换股产生了动因。这些都成为A股成交额持续保持高位的重要原因。

基金上周加仓综合、汽车和医药

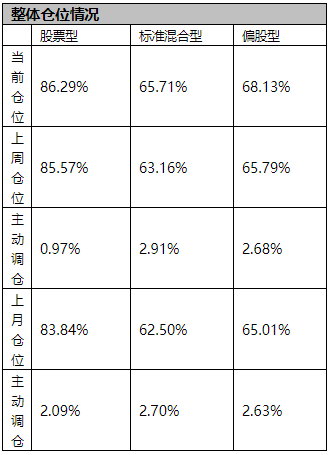

据某基金研究中心最新数据,9月13日至17日该周,偏股型基金整体小幅加仓2.33%,当前仓位68.13%。其中,股票型基金仓位上升0.73%,标准混合型基金仓位上升2.54%,当前仓位分别为86.29%和65.71%。

而在9月6日至10日该周,偏股型基金刚刚终结了连续四周的小幅加仓,该周整体减仓1.95%。

据观察,整体来看,公募偏股型基金小幅加仓,名义调仓与主动调仓方向一致,且主动调仓幅度大于名义调仓。目前,公募偏股基金仓位总体处于历史高位水平。

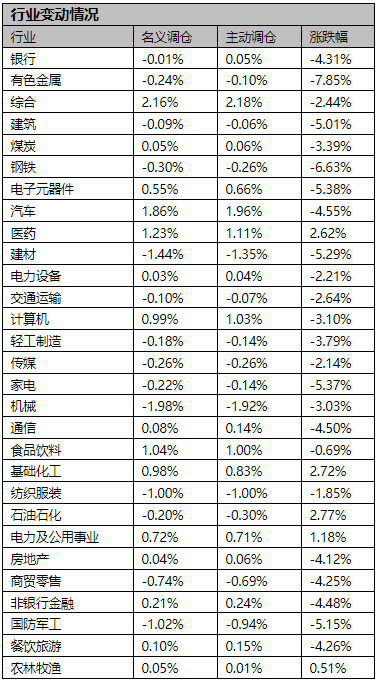

行业配置方面,上周基金主要加仓了综合、汽车和医药,幅度分别为2.16%、1.86%和1.23%;基金主要减仓了机械、建材和国防军工三个行业,减仓幅度分别为1.98%、1.44%和1.02%。

整体来看,基金配置比例位居前三的行业是综合、汽车和基础化工,配置仓位分别为5.66%、5.32%和4.26%;基金配置比例居后的三个行业是煤炭、传媒和钢铁,配置仓位分别为0.29%、0.36%和0.55%。

结构性行情将持续发酵

前海开源首席经济学家杨德龙向澎湃新闻记者表示,A股成交额连续44日破万亿有两个原因,第一,说明居民储蓄正在往资本市场大转移,给A股市场带来源源不断的增量资金。在“房住不炒”的房地产调控政策之下,大量的居民储蓄,通过买基金或者直接开户入市。第二,市场的交投活跃,牛市的迹象越来越明显,一般通过持续的放量吸引更多的资金入场,市场的赚钱效应也逐步提高。

“当前市场成交量持续放大之后,可能会给投资者带来优势的机会。”杨德龙认为,坚持价值投资至关重要,即使行情出现波动或者突然出现大幅拉升,要做好公司的股东,不要去追热点追题材。当前市场成交量持续放大,也预示着未来市场的投资机会依然较多,大家对于后市要保持信心。

中欧基金表示,近期的诸多产业政策和房地产行业恒大事件的发酵等因素仍持续制约A股和H股的表现,使得行业的表现缺乏持续性。虽然市场轮动主线和题材热点似乎在增多,但基本可被总结为低估值(或超跌)叠加某种新驱动因素的模式,近期表现较好的公用事业、资源行业、建筑及券商等均体现出这一特征。

若考虑到医药和消费等超跌板块的反弹,中欧基金判断近期市场的主线仍偏重防御性和估值修复。“因为市场成交热度仍较高,A股市场似乎尚未充分意识到经济下行压力。考虑到外围市场剧烈波动及国庆节前A股成交热度下降的可能性,当前基本面的下行压力在未来两周更容易被市场意识到,节前留意经济增速预期的变化和流动性环比收紧所带来的市场波动率提升的风险。”

在行业配置上,中欧基金认为,当前市场震荡期也是风格的切换期,建议重视中期的超额收益机会,其中重点关注双主线的投资机会:一是增量资金对低估值优质公司的价值发现,二是科技、消费和医药。

中欧基金表示,在刚兑过渡期即将结束(2021年底)之际,在信用市场风险收益逐渐匹配的背景下,社会资本对股市的偏好有望持续提升。可综合股息率和市现率等指标,优选金融、建筑、公用事业板块的国资龙头。

此外,中欧基金预计机构投资者关注仍在科技、消费和医药这三个成长主线之中,在经历了二、三季度的调整后,除汽车外的消费股和医药行业整体估值已初步实现回归,建议关注可选消费龙头和估值性价比处于历史均值附近的医药细分领域。

浦银安盛基金认为,过去一周大盘下挫,周期板块领跌;假期期间全球避险情绪升温,外盘下跌,投资者对于恒大集团债务违约风险的担忧显著上升;对于A股市场而言,外盘向来都是阶段性冲击,预计A股大幅低开后将走出相对独立的行情,结构性行情将持续发酵。