原标题:这家银行陷入“非吸”漩涡:755万“介绍费”背后的治理困境

财联社(西安,记者刘敏)讯,从案发至今历经4年的侦办、审理,“西安一得黄金理财非吸案”终于在近期终审宣判。该案于2017年4月立案,2018年7月正式起诉,审期超过两年半,对于一起涉及资金规模2.8亿元的案件来说,如此审理时间过于漫长。

不仅漫长而且待续,财联社记者获得的一、二审判决显示,虽然审理程序终于走完,但案结事却未了:判决称,最后一批接盘客户合计约2.65亿元的“非吸”款仍将“继续追缴,追回后按比例发还”。相比这个令受害人沮丧的结果,判决更有意义之处在于完整出示了陕西秦农银行如何配合、参与“非吸”的全景图。

2015年5月,陕西信合(陕西省辖内农村信用合作联社,农村合作银行和农村商业银行等农村合作(商业)金融机构的集体简称)原西安城六区联社作为发起人组建设立了秦农银行;而在2011至2016年,6家联社当中的5家不仅是西安一得贸易有限公司(下简称一得公司‘)集资行为的积极协助方,而且“依约”将相关活动“融入日常工作当中”;持续5年多的合作,贯穿于陕西信合与秦农银行两个时期,银行方面因此获得约755万元佣金。

如此“剧情”,全国罕见。而这类似介绍费的755万元发生与累积的过程,则折射出一家中型农商行面对激烈市场竞争时的诸多治理困境。

失控的黄金代销

2011年,只有小学文化的浙江商人吴德鸿在西安成立了“一得公司”,起初主营黄金、珠宝等首饰的批发、零售。2004年,一得公司成为陕西唯一的上海黄金交易所股东,并取得综合类会员资格(拥有两个交易席位,可开展自营和代理法人客户业务)。与此同时,企业通过连锁加盟的形式快速扩张,鼎盛时曾在全国有800多个门店(包括直营和加盟)。

据吴德鸿法庭自述,2007至2008年间,其又成为陕西信合小股东。2008年,一得公司对店面进行大整合,购买当时地处西安核心商业区解放路25号的深业大厦70%产权,并开始与陕西信合实施合作。起初两年的合作仅仅是在陕西信合位于西安高新区分支机构进行黄金销售、代销。“没有协议,只是用信合的地方。”吴德鸿称。

(图注:昔日的一得黄金大楼如今已成当地医院一部分)

(图注:曾经的一得珠宝广场现在为医美机构场地)

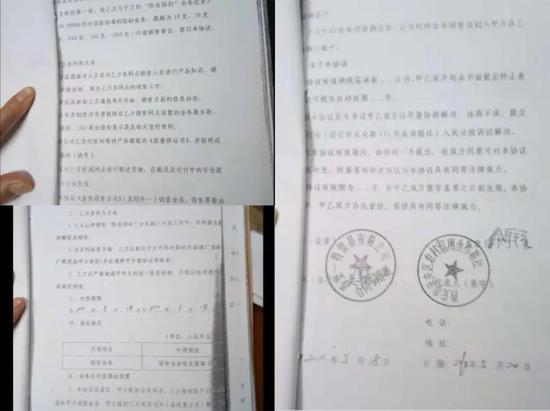

财联社记者获得的相关协议显示,从2010年5月开始,一得公司先后与陕西信合未央、莲湖、碑林、雁塔以及长安联社签订了陕金国标投资金条代销协议。协议约定:信用联社方应将销售“陕金国标”金条、“西安一得”银条投资产品融入日常工作中,并积极为客户讲解促成销售;为共同拓展市场,联社方还需配合一得公司不同时期的市场推广活动并应遵照甲方整体运营体系;一得公司则指派专人负责对联社各网点工作人员进行产品知识等培训,以积极协助、配合联社各网点的销售工作等。

(图注:西安一得公司与陕西信合下辖机构曾签订的黄金投资产品代销合作协议)“柜台里没有我们公司的人员,都是由银行工作人员负责给来银行的客户推销我们的产品,客户有意向了,银行工作人员通知我们的业务员进一步介绍金条投资产品的代销情况,我们的业务员就把客户带回公司签订协议或在现场签订协议。”吴德鸿称。 (图注:设立于秦农银行营业厅内的黄金展厅)

(图注:设立于秦农银行营业厅内的黄金展厅)

所谓金、银条投资产品,实则是一种迷惑性极大的集资标的。据财联社记者调查,表面上,金、银条有现货背书,但实际购买时,客户往往会被诱导不拿现货选择“方便、利高”的预售和代销理财模式。“黄金预售”就是客户在购买黄金实物同时签署“黄金预售合同”,现场缴纳货款后先不取黄金实物,而是约定一个提货日期(半年或是1年)提货,到期一得公司给客户货值6%-8%的返息。绝大多数客户,都会在提货日选择只取利息不提货,继续下一个续约周期。

“黄金代销”是客户向一得公司提供黄金或在该公司购买黄金,委托一得公司代销,同时签署协议,双方约定代销期限(一年),到期后一得公司按照“协议”签署日黄金价格的8%,给客户分红。

在此基础上一得公司又陆续开发出“金宝盈”、“管家宝”、“新产品推广代理人”等黄金理财产品,承诺理财合同到期后返还本金和8%到12%不等的利润。2012年,深业大厦底商的一得黄金珠宝广场开张,而大量黄金理财业务则主要在大厦8楼的一得公司总部内进行。2013年,“一得黄金”项目被列为西安市重点建设项目,黄金理财销售持续升温。

据多名投资客户讲述,银行在销售过程中的深度参与,以及一得公司以全方位刻意突出双方合作作为信用背书,是令众人放下戒备的重要因素。财联社记者调查中发现,购买这些投资产品的客户群体中,甚至有相当部分是各联社网点的职工。“我们在银行工作这么些年,见过的各种集资事件太多了一般都不会轻易相信,而之所以参与这个无非当时想着这是单位自己合作的东西,肯定是有保障的谁知它迷惑性这么大。”一位秦农银行职工称。 (图注:一得公司集资时的宣传品处处以陕西信合为信用背书)

(图注:一得公司集资时的宣传品处处以陕西信合为信用背书)

“中国人民银行西安分行、陕西省银监局、秦农银行回函及相关规定。证实2016年12月之前,原西安市城区联社及秦农农村商业银行不具备发行理财产品的条件,未事前向银监局报备任何理财产品,即各农村信合联社与一得公司签订‘陕金国标金条投资产品代售协议系行业违规行为。”一得案判决称,“合同签订后,上述信用联社积极履行协议,在其营业网点内摆放展台,向前来银行办理正常业务的群众推销一得产品,违规经营、误导群众,制造行业乱象。”

在日复一日的合作中,信用联社则收取佣金销售金条类投资产品每克提取2元,银条类每克提取0.5元。判决称,2011年至2016年,一得公司共向陕西信合莲湖信用社、碑林信用社、雁塔信用社、长安信用社、未央信用社支付佣金共计约755万元。

持续5年的“击鼓传花”,到2016年下半年就已出现兑付危机,秦农银行网点内的黄金专柜陆续消失,2017年初终于崩盘。最后被套进去的资金,经司法鉴定合同金额总计2.84亿元人民币,其中有1668万是签订合同后直接返还,后期又返还210万,其余约2.65亿元就全填了资金“窟窿”,至今待追缴中。

股东恩怨生隐患

秦农银行全称陕西秦农农村商业银行股份有限公司,2015年5月28日经中国银监会批准,在陕西信合原西安城六区农村信用合作联社基础上,以新设合并方式组建而成。成立之初,秦农银行就存在股权较为分散,无控股股东和实控人,小股东众多的现实。

“农商银行其他国有银行相比起步较晚,经验不足,再加上小股东参与法人治理和监督经营管理的动力不足,容易出现‘搭便车现象。”一位资深金融人士分析称。

在“一得黄金理财案”当中,吴德鸿就是秦农银行一位小股东。公开信息显示,除了目前非吸受害人尚存的2.65亿资金窟窿之外,一得公司涉未能履行的待执行诉讼标的合计还有3.7亿元,这其中就有相当比例是从秦农银行贷款后无法偿还的。

开庭审理期间,吴德鸿对秦农银行这曾经的合作方不无怨言。对于一得公司崩盘的主要原因,吴德鸿当庭解释称,他做的这种黄金理财生意赚钱要靠规模,2015年规模做到了5个亿,当时运转正常,如果继续下去,假设做到10亿规模,滚动起来利润可达10%。但2015年5月6家信用社组建为秦农银行之后,开始对其收贷。后续放贷前的尽职调查持续了14个月,在此期间被迫向民间借高利贷,导致负担越来越重。“然后,就全乱了。”吴德鸿说。

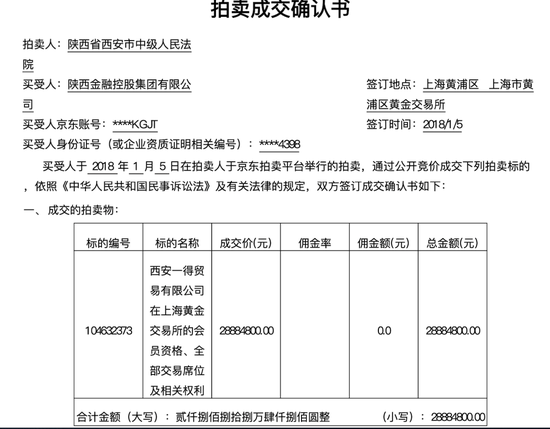

2017年,吴德鸿的股权被司法拍卖。次年,其黄金交易所会员席位被拍卖,陕西金控以2888万接手。

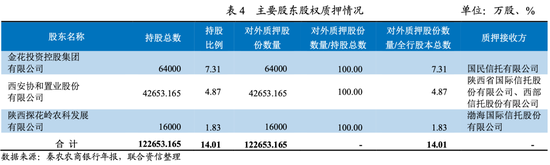

公开信息显示,秦农银行股东总数8804人,其中法人股东45户,自然人股东8759户,法人股份占股份总额的81.42%。但秦农银行的大股东股权对外质押比例非常高,公开信息显示,其主要股东中有6家现已将股权对外质押,其中三家法人股东质押股份占股份总额的14.01%,3名自然人股东质押股份占股份总额的2.625%,全部质押股份占股份总额比例达16.635%。

其中一名自然人刘某的6499万股已遭司法拍卖,西安曲江金控表示愿意接手,正在走报批流程。此种局面下,主要股东构成的稳定性并不乐观。

“股权结构作为法人治理的基础,股权集中程度、大股东组成及性质对农商行的法人治理有着深远影响,如果大股东经营状况不佳就难以成为眼光长远的战略投资者,更容易产生通过授信、资产转移或‘搭便车方式转移银行资源的动力,继而给法人治理机制的建设、完善带来障碍。”前述资深金融人士分析称。

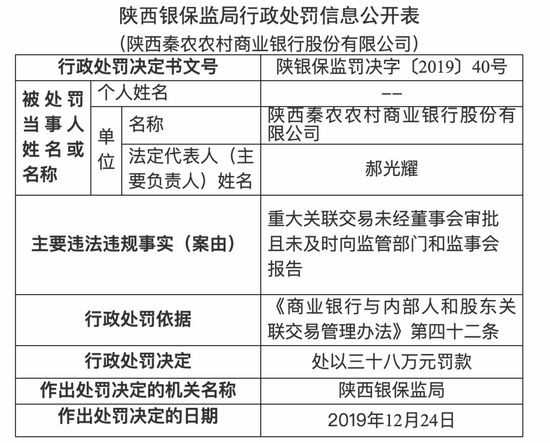

2019年12月,陕西银保监会给秦农银行两天开出47张罚单,内容涉及商业银行治理的诸多方面,其中第40号处罚事项即是因违反《商业银行与内部人和股东关联交易管理办法》,“重大关联交易未经董事会审批且未及时向监管部门和监事会报告”。

团队初定与治理瓶颈

2019年末遭遇的那次集体处罚当中,除了关联交易之外另一个较为瞩目的受罚事项是管理团队的不稳定,该项处罚事由称,秦农银行“董事长长期缺位,未指定符合任职资格条件的相关人员代为履职”。

事实上,秦农银行不仅是“董事长长期缺位”,行长也频频“跳槽”。其组建后的首任行长彭祖佑仅干了一年多(2015年4月到2016年9月)就递交辞呈去了农行;2016年9月,原农行陕西省分行党委委员、副行长兼营业部党委书记、总经理郝光耀成为秦农银行新任行长,2019年11月辞职转任铜川市。

2019年12月30日,秦农银行终于配齐了董事长、行长,二人分别于2020年4月、7月获得任职资格核准,至此领导班子才算落定。

虽然从股东结构到管理团队都存在不稳定问题,但肩负陕西农信社第二轮改革的秦农银行依然保持高速扩张。

成立之初,秦农银行就是陕西省内注册资本最大(80亿)、全国第五的省属地方银行机构,2017至2018年间陆续吸收合并西安阎良区、临潼区、高陵区农村信用合社,全资控股西安三家县级农商行并对长安联社实施代管,令注册资本增加至87.5亿元,为西北地区法人银行机构首位。其营业网点473个,数量居西安地区金融机构首位。

快速扩张下,原农信社信用贷款比重较大、不良逾期数量多、管理模式落后等固有因素随之集中而来,虽然资产规模保持增长,但在中国银行业百强榜单上的排名,已经从最高时的81位,逐年下滑至2020年的99位。而横跨农信联社与商业银行两个时期的“一得黄金非吸案”,已成为秦农银行深陷法人治理瓶颈的集中写照。

“一得案发生、发展的背景,其实是不断改制后,市场竞争和高速发展的压力与以往农信社老毛病碰撞下,结出的畸形创新果实‘。当时一得公司手里的上海黄金交易所席位有一定吸引力,而陕西信合有创新营销需求,加上合规意识淡漠就走了极端。”一位已经离职的陕西信合资深人士这样分析。

2020年5月8日,陕西发布《关于成立省深化农村信用社改革工作领导小组的通知》,在全国率先再启农信社改革。此时,秦农银行在省内的“超级农商行”架构雏形已是初现,未来如何成为新一轮农信社改革之引领,有待观察。