春节过后,在通胀预期及流动性收紧的预期下,估值普遍很高的抱团股遭到了爆锤。这对很多刚刚认同只买“好公司”的人来说,无疑是沉重打击。而对投资者来说,在遭爆锤的抱团股中,哪些短时间还将一蹶不振,就成了大家很想知道的事了。按2021年预测PEG统计,大跌的抱团股中,仍有54股预测PEG大于2,仍然存在明显高估迹象。

DCF估值法惹的祸

说实话,为何很多抱团股的估值那么高,甚至高到超出一般人的想象,这都得归因于近来十分流行的DCF估值法,又叫现金流量折现法。顾名思义,就是将未来的现金流,通过折现率、折算到现在的价值。

这个方法看似很完美,但由于未来的事谁也说不准,比如业绩,比如现金流等等,都是没个定数的。而拿说不准的事计算出来的结果,可信度那肯定是要大打折扣的。

诚如十分推崇DCF估值方法的巴菲特,他的搭档芒格就曾说过,从来没见过巴菲特拿着计算器去估值一家企业。

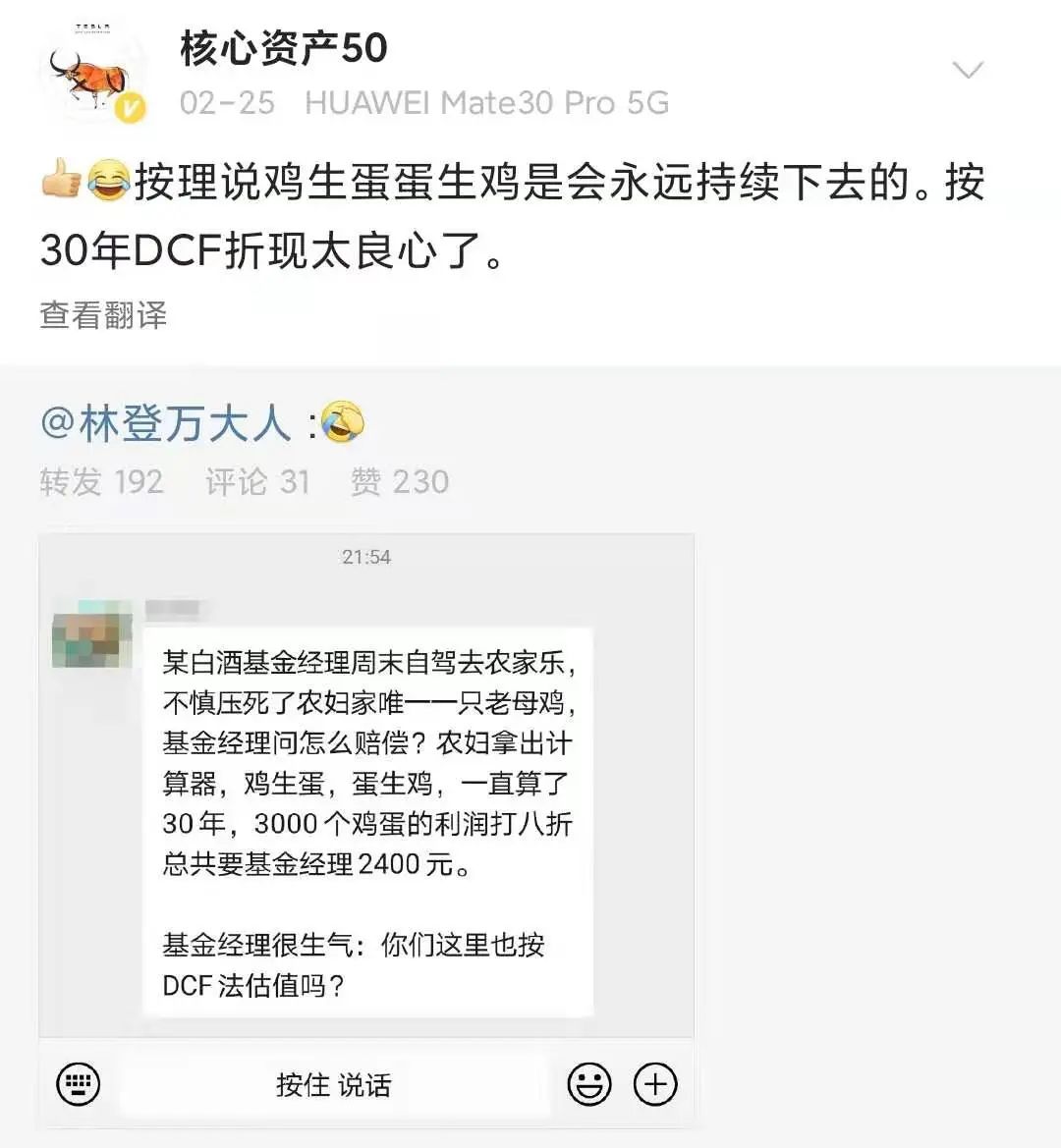

就像之前网络上有个段子,讲的是基金经理轧死了农妇家唯一的一只老母鸡,因为鸡能生蛋,蛋能生鸡,农妇最后让基金经理赔偿2400元。

抱团股估值依然很高

在“估值永动机”DCF估值法的引领下,A股不少公司,尤其是基金抱团股,出现了令人咋舌的高估值,几十倍都是常规的,几百倍也不意外。

东方财富Choice数据显示,公募基金四季报的743只重仓股(仅统计A股公司,且持仓市值过亿),在2月10日(春节前最后一个交易日)这一天,市盈率(TTM,以下同)中位数为42倍,远高于当日整个A股27倍的市盈率中值。

春节过后,全球通胀预期加强,美国十年期国债收益率快速飙升,从年初的0.93%飙至目前的1.6%水平,而有机构预测,到今年年底,将达到2%左右。此外,春节后的前几天,央行多次收缩流动性,让市场对于流动性收缩的预期也在加强。

受此影响,高估值板块,尤其是基金报团股遭到重锤,跌个百分之一二十的十分普遍,甚至有重仓股差点腰斩。

哪怕是这样的大跌,截至3月12日收盘,上述公募基金重仓股的市盈率中值仍然有37倍,相较整个A股28倍市盈率中值,虽有所收敛,但依然高出不少。

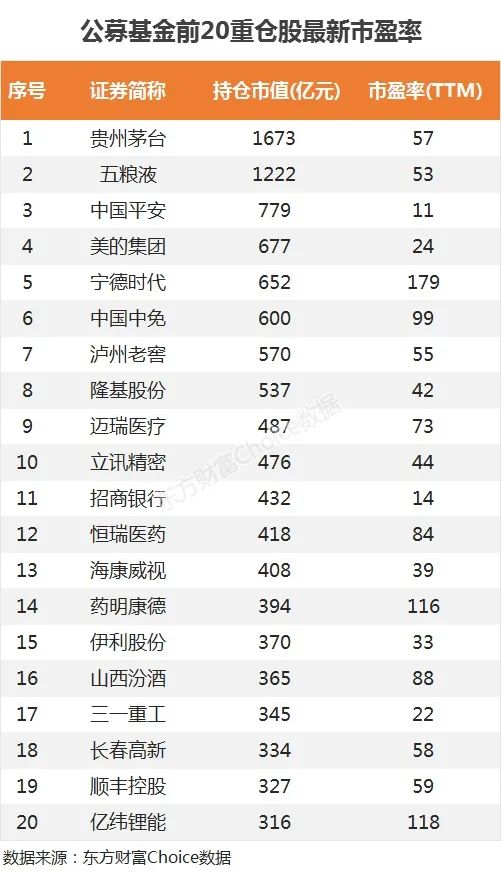

具体而言,既有57倍市盈率的贵州茅台,也有84倍市盈率的恒瑞医药,还有179倍估值的宁德时代等等。

这54公司仍明显高估?

现在的问题是,基金重仓股中,尤其是那些节后遭到爆锤的基金重仓股,有哪些公司短期很难爬起来,就成了大家关注的问题。

为此,我们这里用PEG估值法来进行判断。那何为PEG呢?顾名思义,PEG是在PE(市盈率)估值的基础上发展起来的,是用公司的市盈率除以公司的盈利增长速度,该指标可以弥补PE对企业动态成长性估计的不足。

一般来讲,PEG等于1表明市场赋予这只股票的估值可以充分反映其未来业绩的成长性。而PEG大于1表明这只股票的股价增长快于利润的增长,也就是股票被高估了。至于PEG小于1的情形,与PEG大于1的情形正好相反。

按照最新预测PEG,对于节后跌幅超过10%的332家公司中,2021年预测PEG有170家公司仍然大于1,其中54家公司更是超过2,海南发展最高,为73.26。其次是安集科技,2021年度预测PEG为16.02。此外,泰格医药、海天味业、药明康德、片仔癀等公司2021年度预测PEG也是十分靠前。