经过充分征求社会各界的意见,备受关注的退市新规如今正式出炉。

12月31日,围绕新一轮退市制度改革,沪深交易所正式发布新修订的《上海证券交易所股票上市规则》《深圳证券交易所股票上市规则》(下称《股票上市规则》)以及《上海证券交易所科创板股票上市规则》《深圳证券交易所创业板股票上市规则》等多项配套规则(以下合称“退市新规”)。

相比之前的征求意见稿,退市新规正式稿将市场主体提出的合理可行的意见和建议,充分吸收到相关制度和规则中,主要调整和优化了三方面内容。

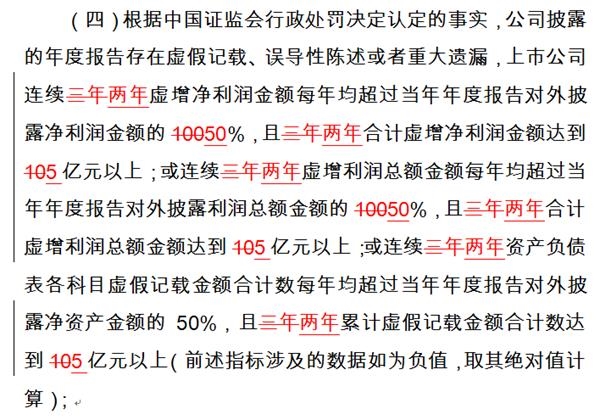

一是从严设置重大财务造假退市量化指标。

将造假年限由3年减少为2年;将造假比例由100%降至50%;造假金额合计数由10亿元降为5亿元;同时新增营业收入指标。

二是调整优化组合类财务指标。

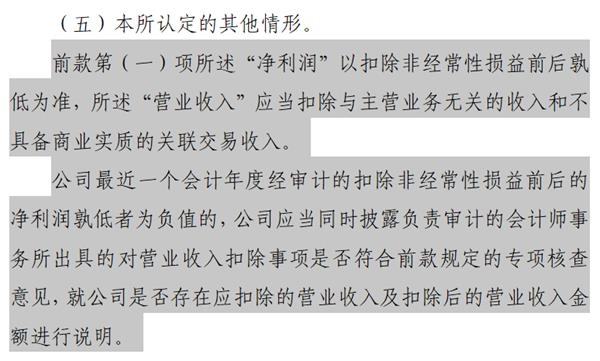

进一步明确营业收入扣除项规定为“与主营业务无关的业务收入和不具备商业实质的收入”,并要求公司在扣非净利润为负值时,应当在年度报告中披露营业收入扣除情况及扣除后的营业收入金额,会计师应当对营业收入扣除出具专项核查意见,以明确区分会计责任与审计责任。

三是完善重大违法类退市的限制减持情形。

明确触及重大违法类强制退市公司的控股股东、实际控制人、董事、监事、高级管理人员等特定主体,自相关行政处罚决定事先告知书或者司法裁判作出之日起至公司股票终止上市并摘牌前,不得减持公司股份。

零容忍!从严设置重大财务造假退市量化指标

本次退市制度改革,在保留原有重大违法退市标准的前提下,针对造假金额大、比例高但未触及原规则退市标准的财务造假案件,新增了“造假金额+造假比例”的退市标准,重大违法退市指标体系将更加完善。

对市场建议深入研究后,在指标设置初衷不变的情况下,对此项指标进行优化调整,一是将造假年限由3年减少为2年,且以连续两年造假合计数进行计算,防止恶意规避;二是将造假比例由100%降至50%;三是造假金额合计数由10亿元降为5亿元;四是新增营业收入指标。

此项指标向市场征求意见后,各方较为关注并提出了相关建议。一方意见认为,新增重大财务造假退市量化指标标准设置过宽,不能体现对造假行为的“零容忍”;但也有意见认为,退市是资源配置的工具,不是惩罚工具,不宜简单化地将造假公司一退了之。

对财务造假“零容忍”是市场的广泛共识,也是上交所始终坚持的原则。上交所表示,将继续严格监管财务造假行为,对于达到退市标准的公司,坚决予以退市。

市场有意见认为,上市公司财务造假只要未达到此次新增的“造假金额+造假比例”指标就可以避免退市。

对此,深交所表示,从“回归本源”的角度出发,如公司通过造假行为骗取了上市地位,规避了退市标准,不论造假金额大小,造假年限长短,一经查实,都将予以坚决出清。近年来,市场上个别公司财务造假金额巨大、造假情形严重、影响极其恶劣。因此,在原有重大违法强制退市标准基础上新增“造假金额+造假比例”指标,进一步明晰标准,精准打击此类重大恶性造假行为。该新增指标并非是对上市公司财务造假行为划出“安全界线”,而是进一步提升重大违法认定标准的完整性,与其他重大违法认定指标共同发挥退市效果。

需要注意的是,重大财务造假退市量化指标只是证券重大违法5种退市指标之一,其他4种情形均没有规定金额指标和比例指标。公司如果触及其他4种重大违法退市情形,如欺诈发行或者年报造假规避退市,不需要触及此次新增的造假金额和比例量化指标,只要触及退市情形的,都将被退市。

通过下面两个例子可以更加形象的理解。

A公司因为2020年末净资产为负值被实施退市风险警示,2021年末真实净资产为-1万元,公司通过财务造假虚增净资产2万元,对外披露的净资产为1万元,公司因此避免了因连续两年净资产为负数而退市。虽然公司财务造假的金额仅为2万元,但财务造假行为一旦被证监会查实并予以行政处罚,触及13.5.2条第(三)项指标,公司股票仍将被退市。

B公司2020年度扣除非经常损益后的净利润为负数,营业收入为9000万元,公司为避免被实施退市风险警示,虚增了营业收入1100万元。之后公司2021年度财务会计报告被出具了保留意见的审计报告。由于公司实际已触及了财务类终止上市情形,公司被证监会查实了营业收入造假行为并行政处罚后,公司股票也将因重大违法被强制退市。

不能卖!完善重大违法类退市的限制减持情形

此前有建议认为,应强化对重大违法类强制退市公司相关主体减持股份的限制。

经研究,退市新规采纳此项建议,明确了触及重大违法类强制退市公司的控股股东、实际控制人、董事、监事、高级管理人员等特定主体,自相关行政处罚决定事先告知书或者司法裁判作出之日起至公司股票终止上市并摘牌前,不得减持公司股份。

值得一提的是,针对新增“扣非净利润+营业收入”组合类财务退市指标,为避免个别上市公司通过各类行为虚增营业收入,要求其在计算时扣除虚增的营业收入。对此,退市新规进一步明确营业收入扣除项规定为“与主营业务无关的业务收入和不具备商业实质的收入”。

统一标准!中小板交易类退市指标与主板一致

有意见认为,深市中小企业板公司与主板公司设置两套交易类退市标准的必要性不强。深交所采纳该建议,不另行规定中小企业板公司相关标准,与主板标准保持一致。

此外,新规进一步完善交易类退市指标过渡期安排。有意见指出,考虑到拟取消交易类退市指标的退市整理期安排,在新规发布施行前,股票收盘价触及原上市规则面值退市标准的,是否给予退市整理期交易机会尚不明确。从给予市场充分预期的角度出发,交易所明确股票收盘价在新规施行前后连续低于1元且触及终止上市标准的,按照原规则进入退市整理期交易。

退市新规与征求意见稿条款对比:

本次修改后的退市规则于发布之日起实施。

分析解读:

退市新规正式出台:三大优化 下调了重大造假金额和比例

重磅!退市新规落地 收紧财务造假退市指标!六大要点速览新规变动

A股退市新规正式出炉 调整优化三方面!上交所还回答了16个问题

退市新规落地财务 造假标准大幅收紧 多项红线力度空前!13大要点速看

退市新规“压哨”落地 淘汰指标大幅收紧!考察期3年变2年 造假比例降至50% 速看关键点!

答记者问:

证监会有关部门负责人就退市制度修订答记者问

上海证券交易所就退市制度修订答记者问

深交所新闻发言人就退市相关业务规则发布答记者问

上交所公告:

关于发布《上海证券交易所退市公司重新上市实施办法(2020年12月修订)》的通知

关于发布《上海证券交易所股票上市规则(2020年12月修订)》的通知

关于发布《上海证券交易所风险警示板股票交易管理办法(2020年12月修订)》的通知

关于发布《上海证券交易所科创板股票上市规则(2020年12月修订)》的通知

深交所公告:

关于发布《深圳证券交易所退市公司重新上市实施办法(2020年修订)》的通知

关于发布《深圳证券交易所交易规则(2020年12月修订)》的通知

关于发布《深圳证券交易所股票上市规则(2020年修订)》的通知

关于发布《深圳证券交易所创业板股票上市规则(2020年12月修订)》的通知

关于发布《深圳证券交易所自律监管措施和纪律处分实施办法(2020年修订)》的通知

关于发布《深圳证券交易所上诉复核委员会工作细则(2020年修订)》的通知

关于发布《深圳证券交易所自律监管听证程序细则(2020年修订)》的通知