11月以来,尽管A股市场持续震荡,股票私募的做多热情不减,多家机构报告显示,私募仓位近期整体有所提高。

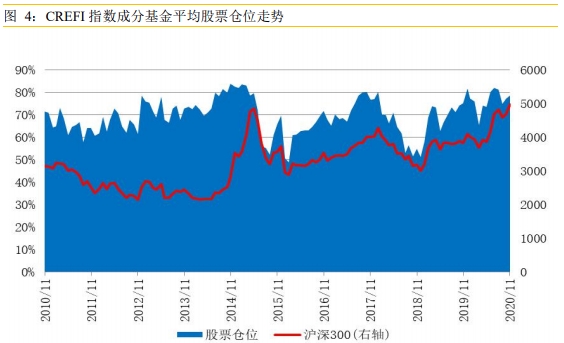

根据最新《华润信托阳光私募股票多头指数月度报告》,2020年11月末,CREFI(华润信托阳光私募股票多头指数)成分基金的平均股票仓位为78.52%,较上月末上升1.44%;股票持仓超过五成的成分基金比例为86.05%,较上月末上升0.11%。

此外,私募排排网组合大师数据显示,股票私募连续4周加仓,截至12月4日,股票私募整体仓位指数为79.56%,环比加仓了0.35个百分点。

从接受券商中国记者采访的多家明星私募反馈看,主流私募仍对后市保持乐观,尤其是看好核心资产的长期表现。

股票私募持续加仓

12月11日,华润信托公布其最新一期股票私募月度报告。2020年11月末,CREFI指数成分基金的平均股票仓位为78.52%,较上月末上升1.44%;股票持仓超过五成的成分基金比例为86.05%,较上月末上升0.11%。

CREFI 指数成分基金的股票资产中,沪深300指数成分股平均配置比例为44.16%,较上月末上升2.28%;中证500指数成分股平均配置比例为10.57%,较上月末下降0.93%;创业板平均配置比例为8.87%,较上月末下降0.34%;港股平均配置比例为20.29%,较上月末上升 0.63%。

从行业配置情况看,2020年11月末,CREFI指数成分基金股票资产中,24个万得二级行业中平均配置比例最高的三个行业为“食品、饮料与烟草”(11.60%)、“材料II”(10.45%)、“资本货物”(10.26%)。CREFI指数成分基金持仓增幅最大的三个行业为“材料II”(10.45%)、“保险II”(4.13%)、“消费者服务II”(2.52%),减幅最大的三个行业为“技术硬件与设备”(1.58%)、“软件与服务”(3.75%)、 “医疗保健设备与服务”(0.52%)。

私募排排网组合大师最新数据显示,股票私募连续4周加仓,截至12月4日,股票私募整体仓位指数为79.56%,环比加仓了0.35个百分点。具体来看,61.37%的股票私募仓位超过8成,仅12.17%的股票私募仓位低于5成。

不同规模股票私募仓位情况来看,二十亿规模私募加仓力度最大,环比加仓了1.02个百分点,其仓位指数升至78.42%;而百亿私募仓位指数最高,环比加仓了0.77个百分点升至85.46%,该指数已经连续9周上涨。具体来看,67.11%的百亿私募仓位超过8成,4.42%的百亿私募仓位低于5成。

明星私募看好核心资产

积极加仓表明了股票私募对于后市的态度,据券商中国记者了解,私募对中国股市仍然信心十足,核心资产仍是不少明星私募的配置重点。

景林资产表示,整体上景林对中国企业依然很有信心,这种信心体现在三个层次:

第一层,中国经济的潜力在于内需的持续增长和升级。这是它真正的核心驱动力。

第二层,中国企业产品的科技含量增长。

第三层,改革开放带来的企业家精神和企业的创新。现在有一批年轻的企业,在前辈构建的商业生态上茁壮成长,有可能在下一个时代成为最优秀的世界级公司。美国大选之后,中国的优质资产会变得更加稀缺,就算内资不买外资也会买。另外,明年很可能会面临通货膨胀,需要提前布局。

在投资大方向上,景林看好几个方面:

1、全面的数字化转型,商业零售、社会服务等领域出现了可以跨越原先物理边界的企业;

2、娱乐和教育的线上化进程加速,优秀的模式和内容被证明在国际市场也是有竞争力的;

3、新能源和电动车产业链中把成本做到非常有竞争力之后,需求放量是这两个产业的共同特点,中国企业经过多年的进步和迭代,已经显示出明显的技术领先地位和成本优势;

4、用新流程、新技术改造传统行业的服务公司。

朴石投资创始合伙人向朝勇认为,A股前期低估值蓝筹个股的上涨只是估值修复行情,持续性上涨概率不大,但从投资价值方面分析估值确实很便宜,短期下跌空间也有限。立足中长期,利率水平有望长期维持低位,在全球疫情未能完全缓解前,央行大概率会维持流动性合理充裕,A股长期缓慢向上是有基础的,优质资产会走出长期结构性慢牛行情,主要包括个别制造业的龙头企业,互联网平台的龙头企业,尤其消费、医药这两个长青赛道中的优质龙头企业,长期空间都比较大。

志开投资首席策略师刘威指出,临近年末,市场仍保持下半年以来的窄幅震荡走势,在宏观经济的已经复苏的当下,应该保持积极心态把握未来3-6个月的做多时间窗口。从已公布的11月宏观数据看,PMI延续强劲,产需均保持较快恢复,经济增速保持向上复苏的态势;年底流动性应该不会出现重大转向,央行也通过公开市场操作保持市场的平稳,人民币汇率仍然处于升值通道中。虽然市场仍存在对明年去杠杆、紧信用的担忧,但在经济修复阶段,较大幅度调整货币政策的概率不大,未来需提防大宗商品价格上涨对CPI的传导结果影响。因此,当前国内宏观环境适宜配置权益类资产,指数未来几个月,上行的概率要远大于回调的风险。板块上重点关注双循环背景下受益于经济复苏的消费板块;符合政策支持导向,行业景气度持续向上的成长股,诸如光伏、新能源车和消费电子为代表的高科技新兴产业和先进制造行业。

板块上重点关注双循环背景下受益于经济复苏的消费板块;符合政策支持导向,行业景气度持续向上的成长股,诸如光伏、新能源车、消费电子和新材料为代表的高科技新兴产业和先进制造行业。