本报告导读

12月中旬以来全球农产业和工业原材料齐涨,美国通胀预期抬升,PPI领先指标(CRB同比)也升至上一轮通胀高点水平,抗通胀的涨价品种配置性价比提升。

摘要

行业聚焦:

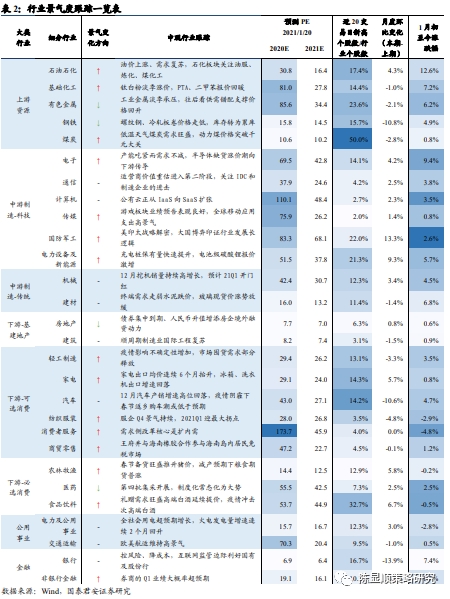

通胀预期抬头,抗通胀品种配置性价比提升。1月宽裕的流动性从高景气赛道(新能源、军工)开始先后向弱景气赛道龙头(如海螺水泥、烽火通信、牧原股份)、二线龙头(如中材科技)、港股市场外溢,行情驱动力从预期层面流动性宽松转变为交易层面资金推动。从利率信号看,年初流动性的宽松波峰可能已过,市场将逐步回归到交易复苏预期。12月中旬以来全球农产业和工业原材料齐涨,美国通胀预期抬升(冲破2%),PPI领先指标CRB指数同比也升至上一轮通胀高点2018年年中水平。复苏交易中抗通胀行业配置性价比和重要性提升。我们梳理涨价相关品种及个股,建议关注种业、化工(农药、化肥、粘胶短纤、氨纶、轮胎、钛白粉)、有色(锂钴、铜铝)、建材(玻璃、玻纤)、焦炭、纸业等细分行业。

行业景气变化:

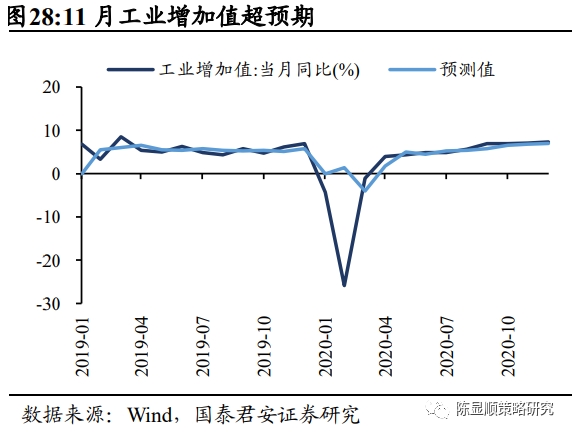

工业增加值连续5个月超预期回升,制造业高景气传导至上游资源品。得益于出口持续高增和制造业资本开支扩张动能增强,工业增加值连续5个月超预期回升,12月工业增加值当月同比报7.3%,较预期值高0.34个百分点。制造业高景气传导至上游资源品行业,采矿业工业增加值环比改善幅度最大,煤炭开采、黑色冶炼及加工工业增加值均实现环比回升。主要工业产品中粗钢、有色金属产量环比增幅较大。

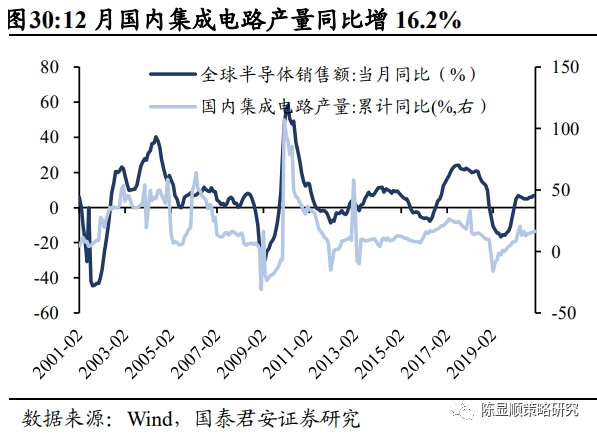

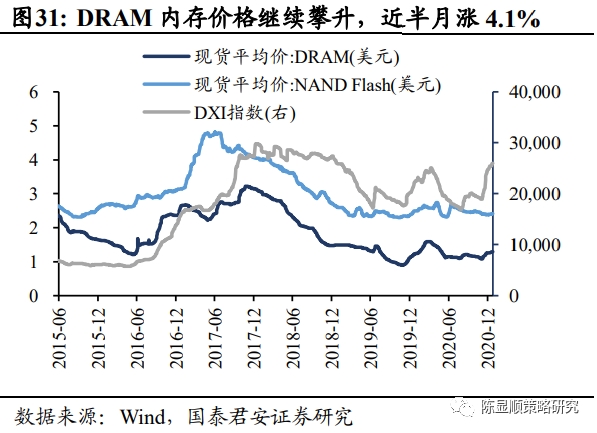

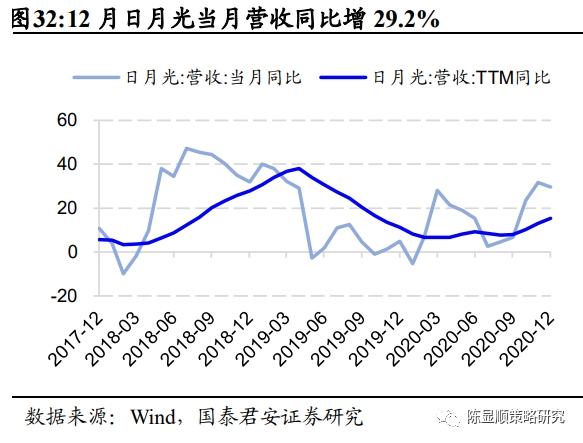

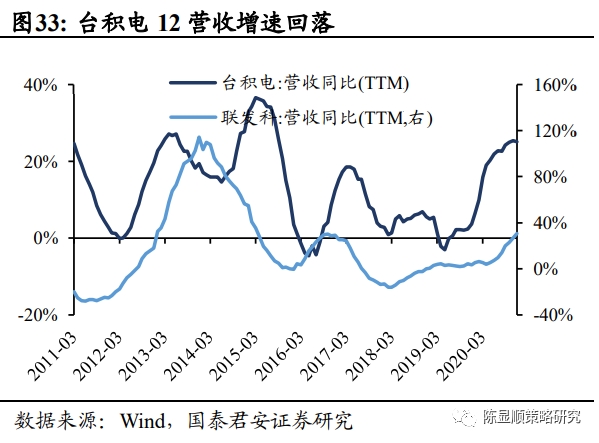

产能吃紧而需求不减,半导体缺货涨价潮向下游传导。电源管理IC、面板驱动IC和分立器需求旺盛,产能紧缺从8寸晶圆代工开始,逐渐波及到代工、封测、分销等各个环节,下游普遍上调安全存货水平进一步加剧产能紧张,造成阶段性的缺货和涨价。12月芯片设计、制造、封测企业营收保持高位增长,联发科、台积电、日月光当月营收增速分别为46.8%、13.6%、29.7%。在缺货恐慌中下游订单持续涌入,造成接连不断的缺货涨价,预计这种情况或延续到2021年Q1末。

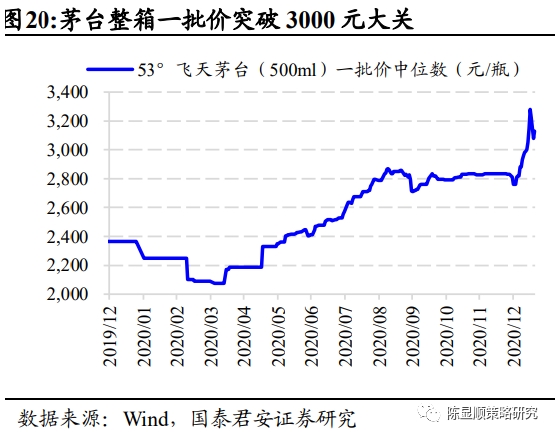

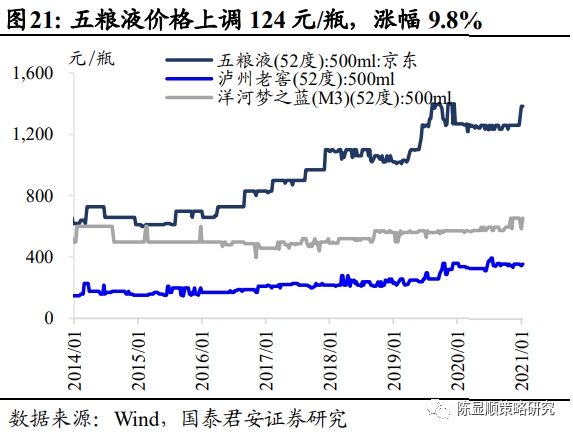

疫情阴霾下春节返乡购车潮或低于预期,次高端白酒消费亦受冲击。1月前两周汽车零售低迷,销量同比分别为-7%和-25%,疫情阴霾下春节返乡购车潮或低于预期。同时春节返乡聚餐、宴请受疫情制约,消费场景受限冲击次高端白酒消费。高位白酒送礼需求不受影响,五茅进入提价期。五粮液连续两周提价,京东终端价升至1389元/瓶,茅台整箱一批价突破3000元大关,销售主力散瓶报价在2500元左右,渠道几无库存。

风险因素:疫苗效果不及预期;病毒超预期变异;美联储缩表

1

行业聚焦与景气度变化

1.1、行业聚焦:通胀预期抬头,抗通胀品种配置性价比提升

流动性外溢至二线赛道、二线龙头,市场主导逻辑由预期推动转变为交易推动。我们在年度策略中提出2021年上半年市场主要矛盾在于流动性和盈利的拉锯,过去一个季度A股行情充分反应这一特征:11月疫苗上市催化全球复苏预期增强,有色、煤炭、石化、钢铁、银行等顺周期大宗品种领涨;由于郑煤违约事件冲击,央行加大货币投放力度对冲债市信用收缩,市场经历一波跨年资金宽松,12月市场主导逻辑回归到流动性缓退坡,电新、军工、食品饮料、消费者服务等流动性敏感行业领涨;1月宽裕的流动性从高景气赛道(新能源、军工)、一线龙头(白酒)开始先后向弱景气赛道龙头(如海螺水泥、烽火通信、牧原股份)、二线龙头(如中材科技)、中字头国企、甚至是港股市场外溢,市场主导逻辑从流动性宽松预期转变为交易层面资金推动。

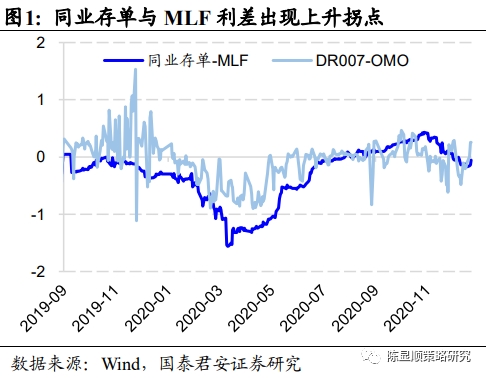

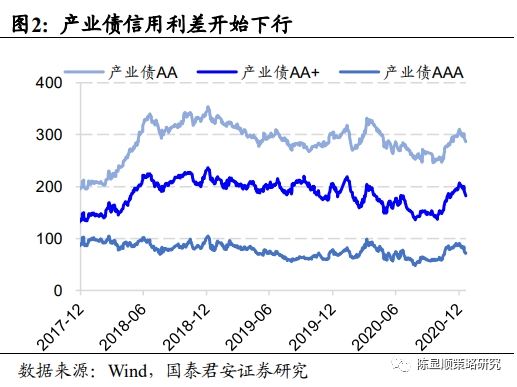

年初流动性的宽松波峰可能已过,市场将逐步回归到交易复苏预期。值得注意的是,从利率信号看,年初流动性的宽松波峰可能已过,1月15号央行缩量续作MLF后同业存单与政策利差开始拐头向上,产业债信用利差同步高位回落,表明货币政策不缺不溢基调未变。尽管面对春节前后现金缺口,央行仍会对流动性有所呵护,但短端国债和同业存单利率阶段性底部大概率已现。我们认为随着流动性驱动的收敛,市场主导逻辑将逐步回归交易经济复苏和基本面盈利反弹。

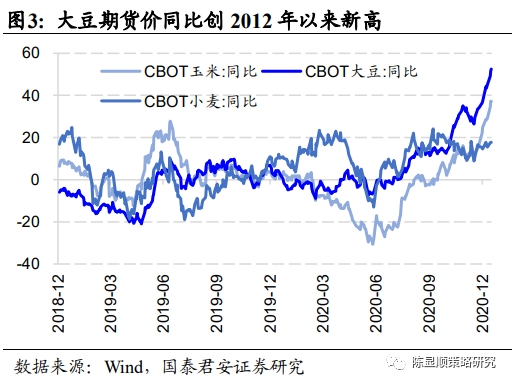

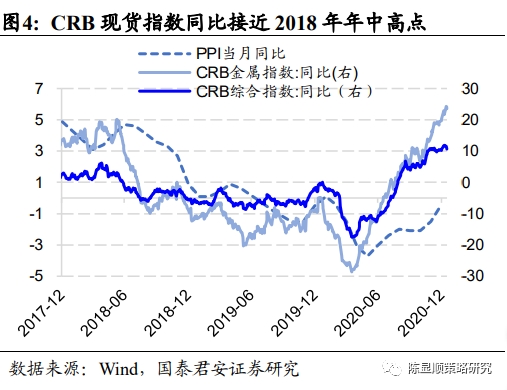

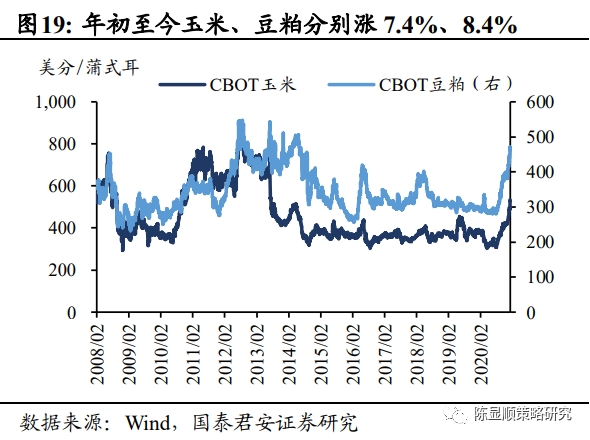

农产品和工业原材料齐涨,美国通胀预期抬头,抗通胀品种配置性价比提升。受拉尼娜现象带来的干旱预期影响,全球粮食产量收紧,1月美国农业部下调全球玉米、小麦、大豆、棉花产量,其中玉米和大豆库存消费比水平最低(分别为24.6%和22.8%),种植链景气度持续升高。叠加原油、工业金属等仍处于复苏预期带来的上行趋势中,12月中旬以来全球农产业和工业原材料齐涨,美国通胀预期抬升(冲破2%),PPI的领先指标CRB指数同比也升至上一轮通胀高点2018年年中水平。随着拜登1.9万亿财政刺激计划的落地和通胀压力的显现,在复苏交易逻辑中抗通胀行业配置性价比和重要性提升。我们梳理了具备涨价逻辑相关品种及个股,建议关注种业、化工(农药、化肥、粘胶短纤、氨纶、轮胎、钛白粉)、有色(锂钴、铜铝)、建材(玻璃、玻纤)、焦炭、纸业等细分行业。

1.2、行业景气变化:制造业高景气传导至上游资源品,疫情反扑冲击春节汽车及白酒消费

本期行业景气观察重点关注三大趋势:

工业增加值连续5个月超预期回升,制造业高景气传导至上游资源品。得益于出口持续高增和制造业资本开支扩张动能增强,工业增加值连续5个月超预期回升,12月工业增加值当月同比报7.3%,较预期值高0.34个百分点。制造业高景气传导至上游资源品行业,采矿业工业增加值环比改善幅度最大,煤炭开采、黑色冶炼及加工工业增加值均实现环比回升。主要工业产品中粗钢、有色金属产量环比增幅较大。

产能吃紧而需求不减,半导体缺货涨价潮向下游传导。电源管理IC、面板驱动IC和分立器需求旺盛,产能紧缺从8寸晶圆代工开始,逐渐波及到代工、封测、分销等各个环节,下游普遍上调安全存货水平进一步加剧产能紧张,造成阶段性的缺货和涨价。12月芯片设计、制造、封测企业营收保持高位增长,联发科、台积电、日月光当月营收增速分别为46.8%、13.6%、29.7%。在缺货恐慌中下游订单持续涌入造成接连不断的缺货涨价,预计这种情况或延续到2021年Q1末。

疫情阴霾下春节返乡购车潮或低于预期,次高端白酒消费亦受冲击。1月前两周汽车零售低迷,销量同比分别为-7%和-25%,疫情阴霾下春节返乡购车潮或低于预期。同时春节返乡聚餐、宴请受疫情制约,消费场景受限冲击次高端白酒消费。高位白酒送礼需求不受影响,五茅进入提价期。五粮液连续两周提价,京东终端价升至1389元/瓶,茅台整箱一批价突破3000元大关,销售主力散瓶报价在2500元左右,渠道几无库存。

2

行业景气度跟踪

2.1、基建地产:资金压力促使房企加快促销和境外融资,地产竣工加快回升

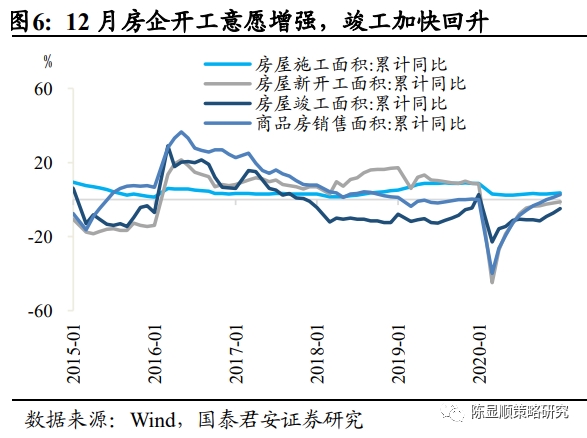

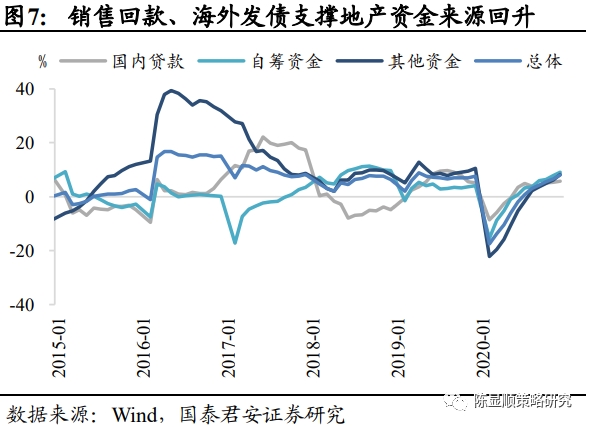

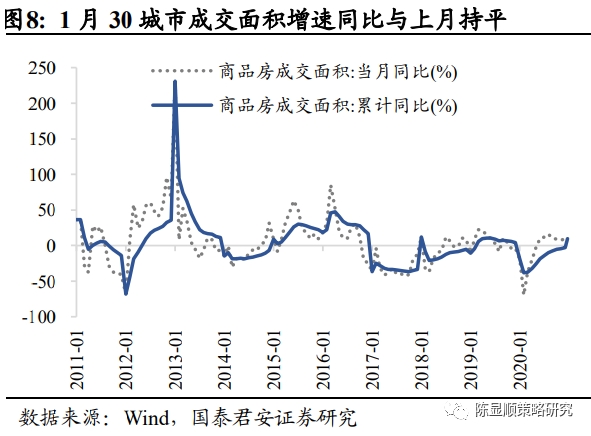

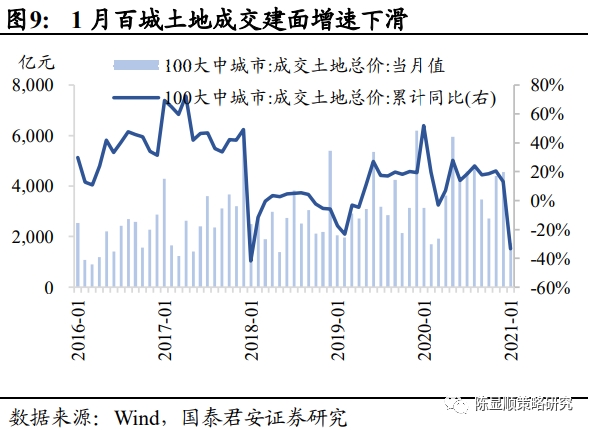

地产销售:资金压力促使房企加快开工推盘,债券集中到期、人民币升值增添房企境外融资动力。资金回笼压力促使房企加大折扣力度,加快开工推盘。据克尔瑞统计12月房企项目的整体让利折扣在9折以上(除恒大集团打出7.8折优惠),12月全国商品房销售面积和新开工面积累计同比分别为2.6%和-1.2%,较上月值分别增加1.3和0.8个百分点。高频数据看全国房市销售震荡偏弱,1月中上旬30大中城市商品房成交同比为9.81%,增速与上月持平。房企拿地谨慎,1月中上旬百城土地成交建面同比降33.4%。2021年房企面临历史最高债券到期潮,而地产业境内融资环境持续收紧,加之美元贬值、全球流动性宽松,房企开年后转向境外融资。据CRIC统计截至2021年1月13日,共有32家房企通过债券募资约735.22亿元,同比增长25%。其中境外发债86.52亿美元,同比增长24%,境内发债175亿元,同比增长27%。

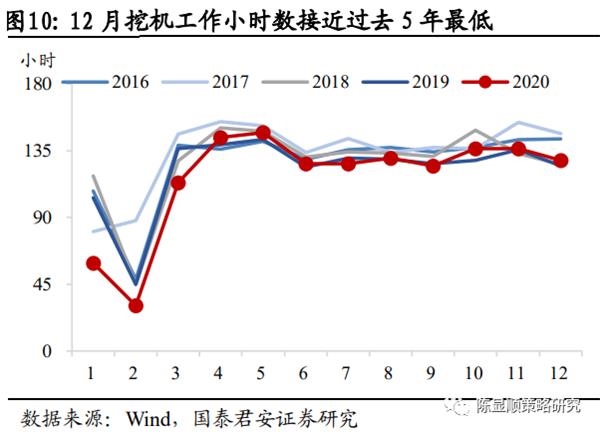

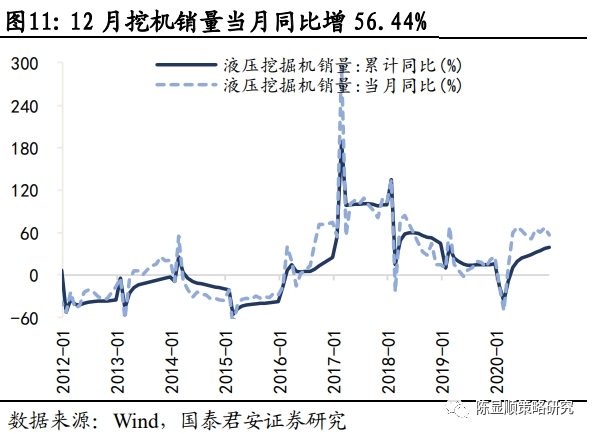

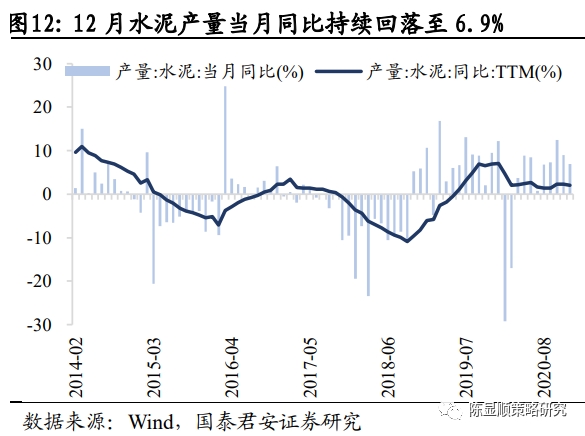

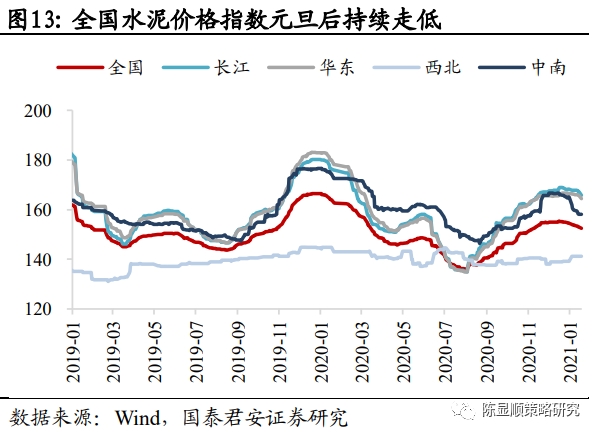

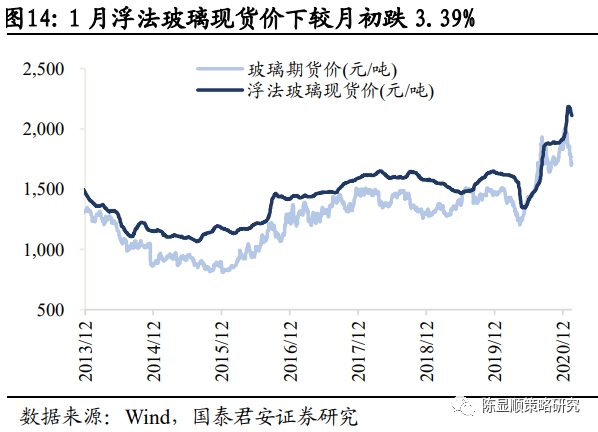

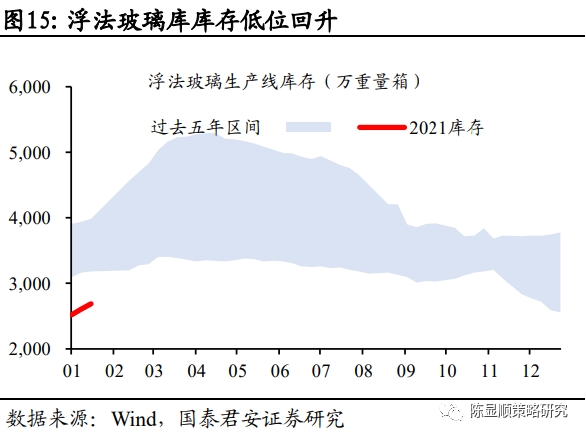

基建地产施工:施工淡季水泥产量连续2个月下降,挖掘机工作小时数接近五年低位。12月国内基建地产投资当月同比报6.22%,环比下滑1.65个百分点,降幅较上月进一步扩大。冷冬施工强度减弱,12月挖掘机工作小时数报128.07小时/月,接近过去5年最低水平。春节临近建材需求走弱,水泥产量当月同比连续2个月下滑,由10月的12%持续降至12月的6.9%,长三角水泥企业出货量约为9成或正常水平,其他地区企业出货回落至2-8成。元旦以后全国水泥价格指数持续走低,预期年前维持震荡下调。浮法玻璃库存低位回升,现货跟随期货价下跌,现货价较月初下跌3.39%。

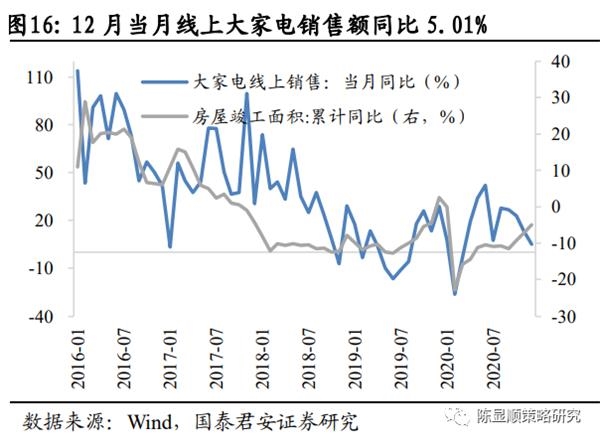

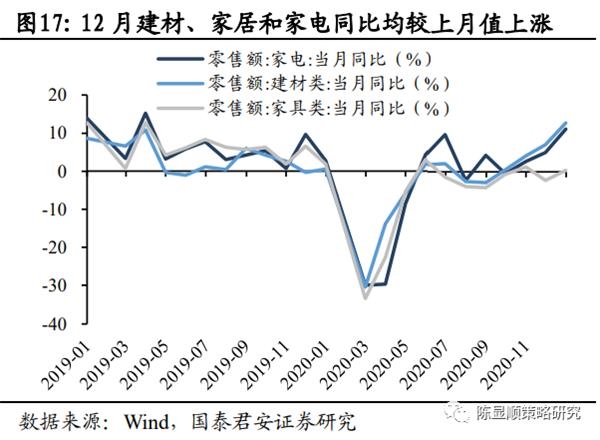

地产后周期:建材、家居和家电销售势头良好,同比增速均较上月值上涨。12 月建材、家电、家居零售额同比分别为 11.20%、12.90%、 0.40%,较上月增 5.1%、6.8%和 2.6%。

2.2、下游消费:减产预期下粮食价格普涨,礼赠需求旺盛高端白酒延续提价

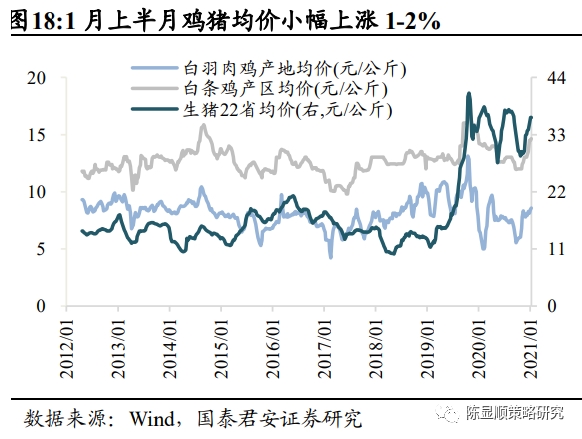

农产品:春节备货旺盛推升猪价,减产预期下粮食期货普涨。截至 1 月 15 日,22 省生猪均价小幅上涨 2.5%,白条鸡小幅上涨 1%, 元旦后蔬菜价格上涨 12.5%。受全球粮食减产预期影响,玉米、豆粕年初至今分别涨 7.4%、8.4%,猪肉饲养成本随之提高,猪料比价仍处于 11.50 的高位。此外,农产品涨价也与春节备货需求旺盛, 河北、黑龙江等玉米主产地运输不畅有关,预计在春节后农产品价格将有所下降。

白酒:礼赠需求旺盛高端白酒延续提价,疫情反扑负面冲击次高端白酒。春节返乡聚餐、宴请受疫情制约,消费场景受限冲击次高端白酒消费。高位白酒送礼需求不受影响,五茅进入提价期。五粮液连续两周提价,京东终端价升至 1389 元/瓶,茅台整箱一批价突破 3000 元大关,销售主力散瓶报价在 2500 元左右,渠道几无库存。

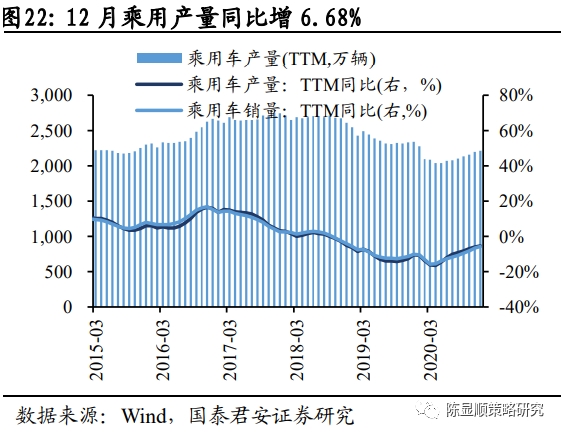

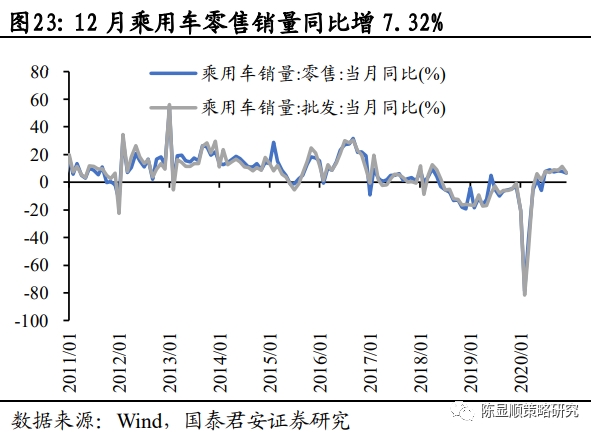

汽车产销:12 月汽车产销增速高位回落,疫情阴霾下春节返乡购车潮或低于预期。12 月当月乘用车产销高位回落,产量同比为 6.68%,销量同比为 7.32%。2020 年全年汽车产销达到 2522.5 万辆和2531.1万辆,同比分别下降2%和1.9%。全年乘用车产量为1980.6 万辆,同比下降 6.1%。批发端销量超 2012 万辆,同比减少 6.2%;零售销量为 1960.5 万辆,同比下降 6.8%。1月前两周汽车零售低迷,同比销量分别为-7%和-25%,疫情阴霾下春节返乡购车潮或低于预期。

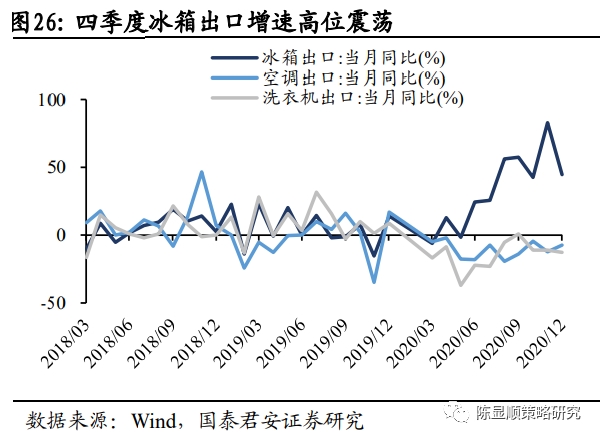

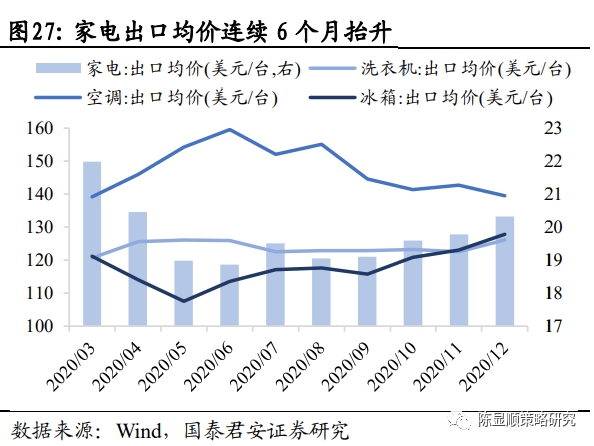

家电:家电出口均价连续6个月抬升,冰箱、洗衣机出口增速回落。12月家电出口热度有所降温,冰箱、洗衣机出口数量当月同比增速分别下滑 38.25 和 1.54 个百分点至 44.64%和-12.56%,空调出口当月同比升 3.5 个百分点至-7.51%。外需订单的火爆引得 8 月后家电出口量价齐升,我们用家电出口金额除以出口数量,发现家电出口均价连续 6 个月抬升,但涨价趋势在各品类之间有所分化,受海外疫情提振最显著的冰箱出口均价显著上升,洗衣机出口均价持平, 空调出口均价下半年实质处于回落态势。

2.3、中游制造:半导体缺货涨价潮向下游传导,液晶面板价格涨幅收敛

工业总体:工业增加值连续 5 个月超预期回升,制造业高景气传导至上游资源品行业。得益于出口持续高增和制造业资本开支扩张动能增强,工业增加值连续 5 个月超预期回升,12 月工业增加值当月同比报 7.3%,较预期值高 0.34 个百分点。制造业高景气传导至上游资源品行业,采矿业工业增加值环比改善幅度最大,煤炭开采、 黑色冶炼及加工工业增加值均实现环比回升。主要工业产品中粗钢、 有色金属产量环比增幅较大。

半导体:产能吃紧而需求不减,半导体缺货涨价潮向下游传导。电源管理 IC、面板驱动 IC 和分立器需求旺盛,产能紧缺从 8 寸晶圆代工开始,逐渐波及到代工、封测、分销等各个环节,再有美国对华为的制裁,下游普遍上调安全存货水平,超额订单普遍,进一步加剧产能紧张,造成阶段性的缺货和涨价。12 月芯片设计、制造、封测企业营收保持高位增长,联发科、台积电、日月光当月营收增速分别为 46.8%、13.6%、29.7%。在缺货恐慌中,下游订单持续涌入造成接连不断的缺货涨价。预计这种情况或延续到 2021 年 Q1 末,届时下游高库存或许会带来半导体行业的暂时平静。

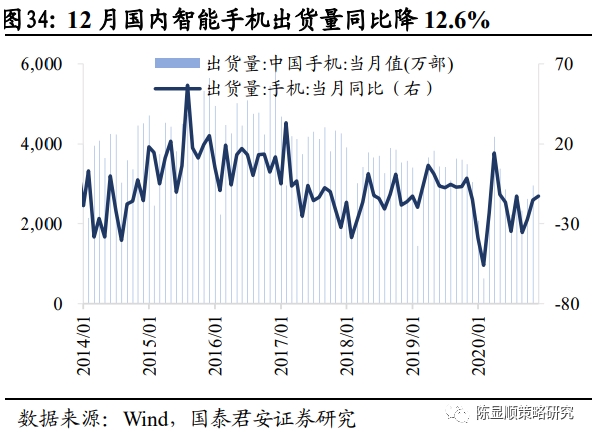

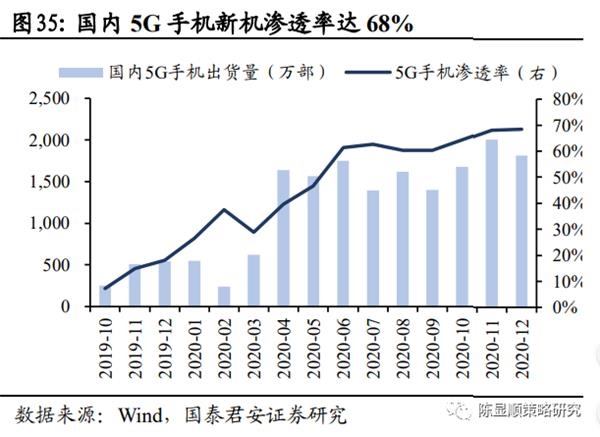

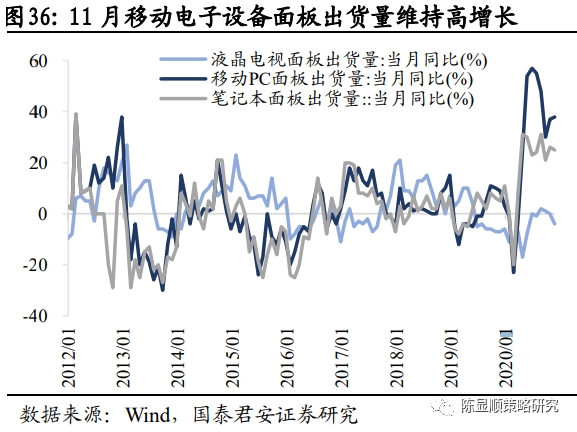

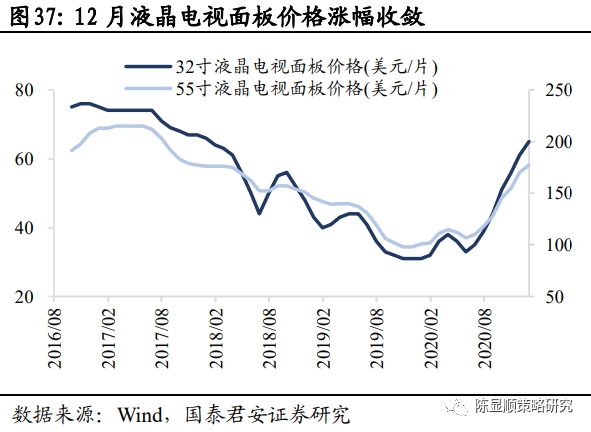

消费电子:国内智能手机出货量连续 3 个月回升,液晶面板价格涨幅收敛。12 月国内智能手机出货 2659 万部,手机出货量同比实现连续 3 个月回升。5G 新机渗透率维持在 68%,5G 手机渗透率大幅提高但是均价在不断下探。据中国移动披露,2020 年 5G 手机 1500 元以上档位的产品切换已基本完成。运营商表示,未来还将进一步推动 5G 手机成本下降,实现1000 元以上机型全覆盖。面板在经历近半年的涨价潮后涨幅收敛,12 月 32 寸、55 寸液晶面板分别涨 4 美元/片、7 美元/片。

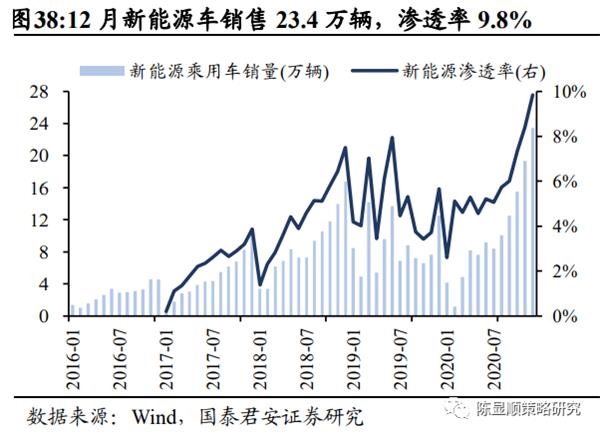

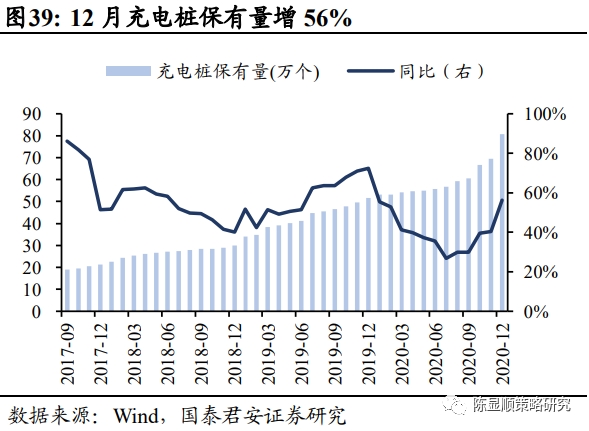

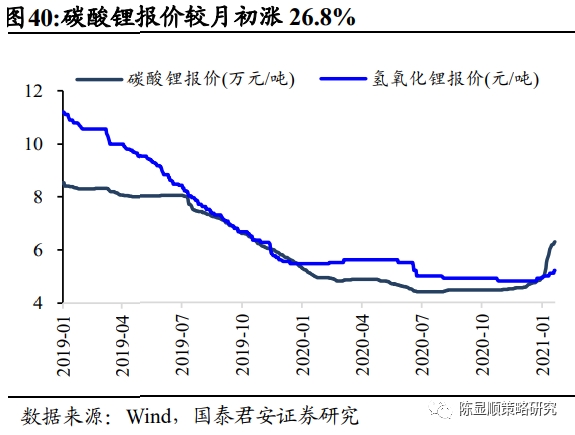

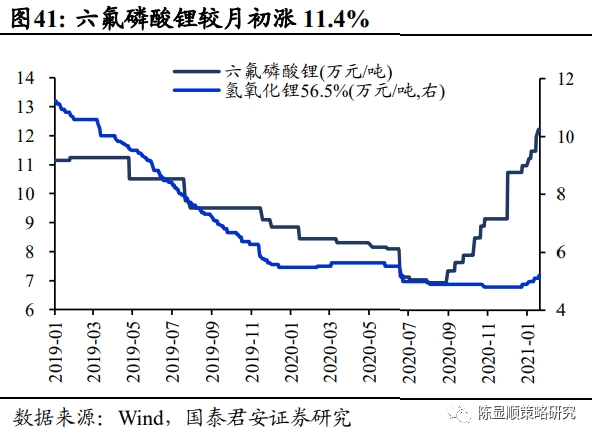

新能源:充电桩保有量快速提升,电池级碳酸锂报价激增。12 月新能源车销售延续涨势,再创新高达 23.4 万辆,全年销售 124.6 万辆,其中上汽通用五菱全年销售 4 万辆遥遥领先,主要得益于宏光 MINI 的拉动。乘联会数据显示上半年销售增速-43%,下半年增速 72%,全年新能源车销售呈现前低后高之势,预计 2021 年销量将达到 150 万辆,增速预计为 29%。12 月新能源充电桩保有量升至 80.7 万个,同比增 56.4%。锂矿短缺,新能源电池材料价格猛涨, 碳酸锂报价较月初涨 26.8%至 6.25 万元/吨。

2.4、上游资源:动力煤突破千元大关,钛白粉淡季涨价

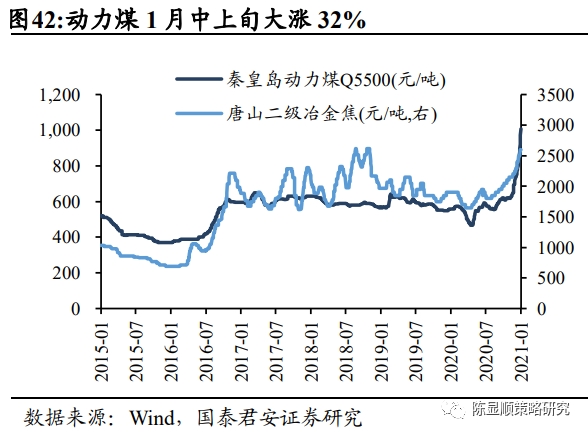

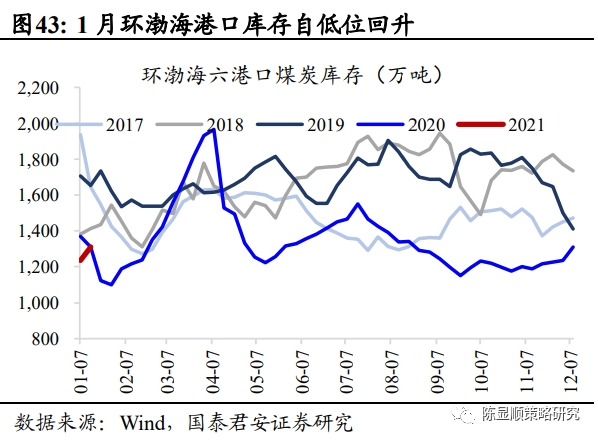

煤炭:低温天气煤炭需求旺盛,动力煤价格突破千元大关。全国寒潮持续,加之经济持续恢复,双重作用下全国多个省市用电负荷创出历史新高,1月11日南方电网最高负荷录得1.97 千瓦峰值,首次出现连续五日冬季日用电负荷与夏季高峰时段相当的现象。旺盛需求拉动下动力煤价格破千,截至1月20日动力煤Q5500报1042.5 元,较年初大涨 32%,创近十四年来的新高。环渤海六港口煤炭库存稍有回升,上周环比上涨 6.07%达到 1311 万吨,但供给仍然偏紧。短期难以看到供需关系改善信号,煤价仍有进一步上涨的动力。

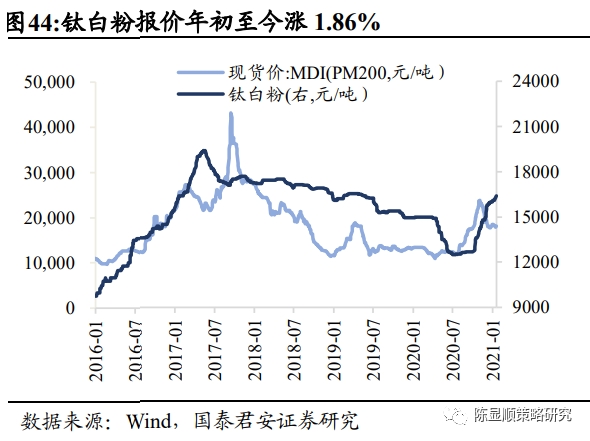

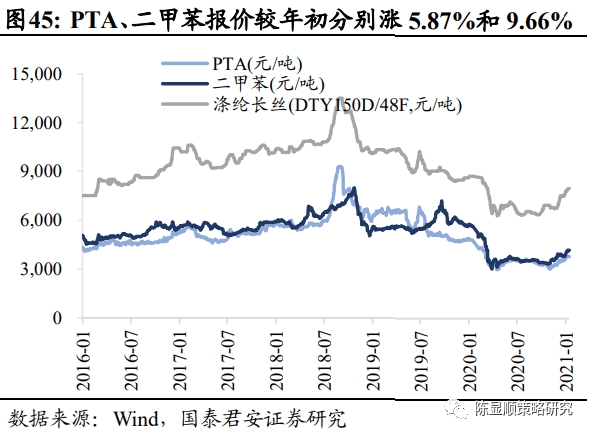

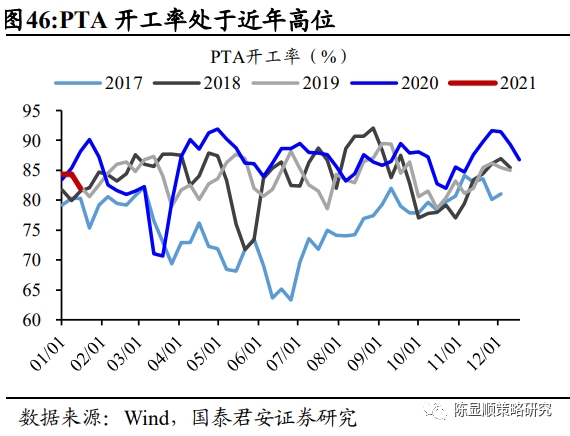

化工:钛白粉淡季涨价,PTA、二甲苯报价回暖。海外房地产行业提升出口需求,钛白粉原料钛精矿价格攀升,钛白粉报价自上一年三季度末起持续上涨,1 月较年初涨 1.86%至 16400 元/吨。MDI 上周震荡回升至 18000 元/吨。国内 PTA 供给规模受限,上周 PTA 报价先跌后涨,较年初涨 5.87%。二甲苯报价较年初上涨 9.66%

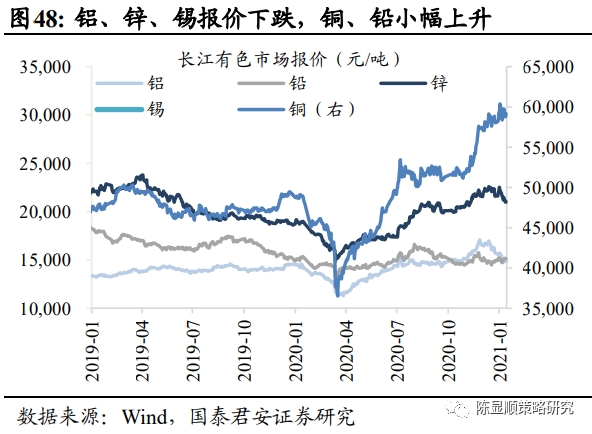

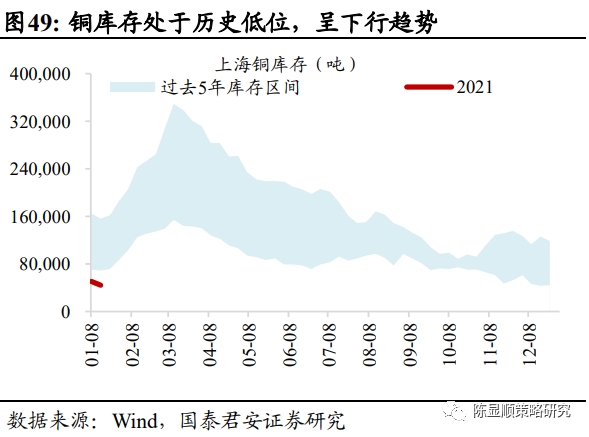

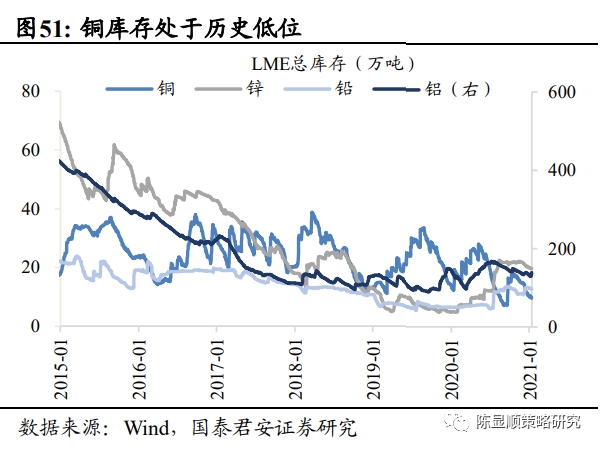

有色:消费淡季工业金属短期承压,往后看供需错配支撑价格回升。上周长江有色金属价格普遍承压,铜、铝、锌、锡价格呈下跌趋势, 铅价格持续上升。铜 TC 费用降幅增大,较2020 年12月下降 4.58%。上海铜库存跌至 4.42 万吨且持续下行,当前库存仅有过去 5 年最低值的 64%。铝进入消费淡季,LME 铝库存近一周持续上升出现累库,长江有色铝报价较月初跌 5.67%。往后看,欧美陆续出台刺激政策,同时国内地产竣工维持韧性,工业金属需求端有支撑,供给端精铜矿产能预期集中于2021年下半年投产,上半年供需错配预计支撑铜铝价格回升。

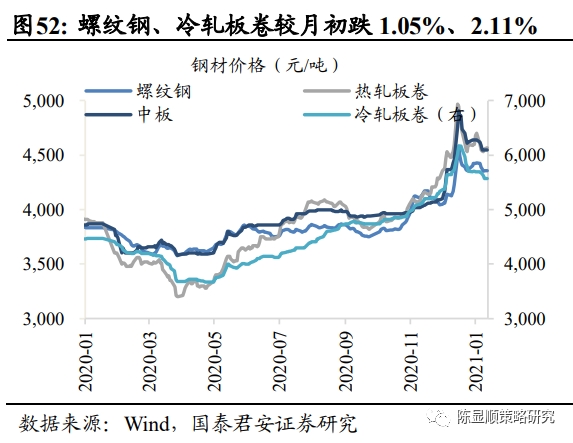

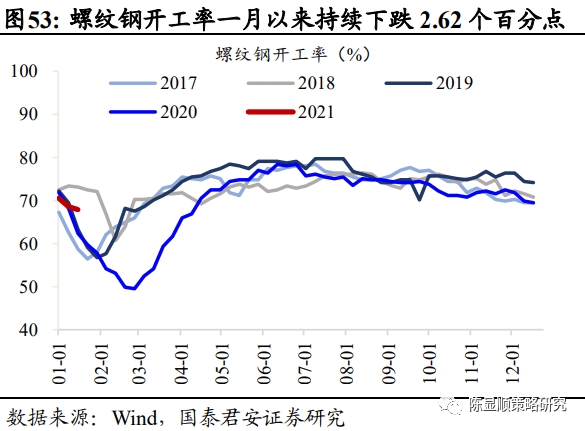

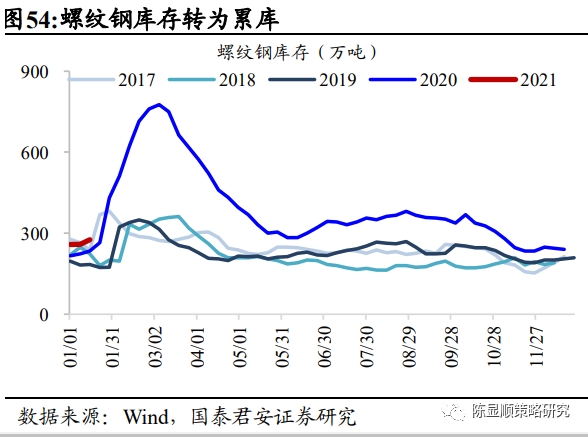

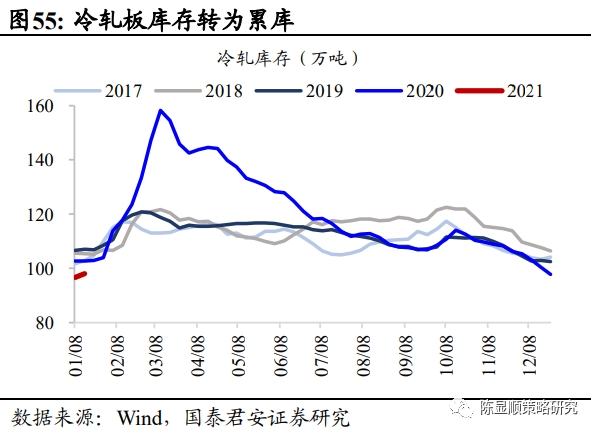

钢铁:螺纹钢、冷轧板卷价格走低,库存转为累库。由于春季临近,需求偏弱叠加冬储价格优惠政策,截至 1 月 19 日,螺纹钢价格走弱,较月初下跌 1.05%至 4356 元每吨,冷轧板卷价格较月初下降 2.11%至5570 元/吨。冬季厂商施工意愿降低,且新冠疫情反弹导致开工受限,螺纹钢开工率较一月初降 2.62 个百分点,螺纹钢、冷轧板卷库存由去库存化转为累库,分别较1月初上升6.82%和1.44%。

2.5、交运及公用事业:全社会用电超预期增长,火电发电量增速连续 2 个月回升

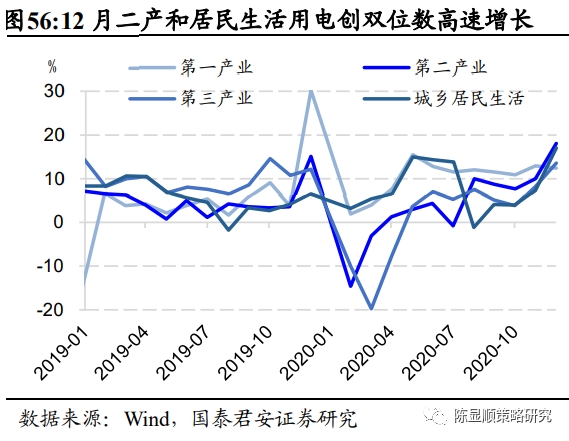

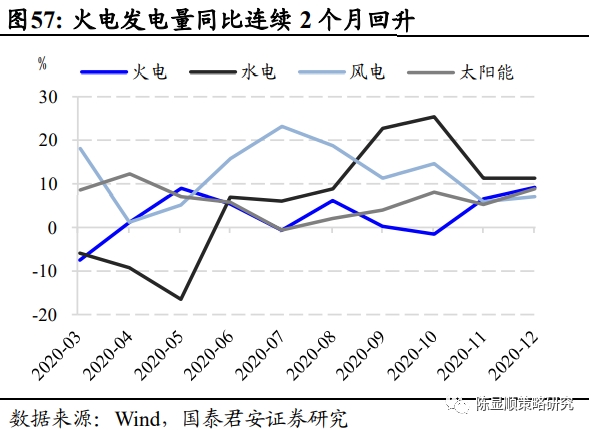

公用事业:全社会用电超预期增长,火电发电量增速连续 2个月回升。制造业高景气带动工业用电高增,冷冬叠加采暖季推升三产和居民生活用电,12 月全社会用电量当月同比跃升 7.8 个百分点至 17.3%,二产、三产、居民用电均创双位数增长。电力供给端,寒冬天气制约下清洁能源发电受限,火电发电量同比连续 2 个月回升。