报告摘要

第一,春节前,由于企业发放现金工资、居民现金消费及发放现金红包需求增加等原因,银行超额备付金(库存现金+超额存款准备金)会大量析出到实体,变成流通中的现金(M0),使银行间市场出现较大的流动性缺口。

春节后,居民将收到的红包与工资等现金收入用于消费、重新存入银行或购置理财产品,流通中的现金(M0)又会重新回归银行体系。

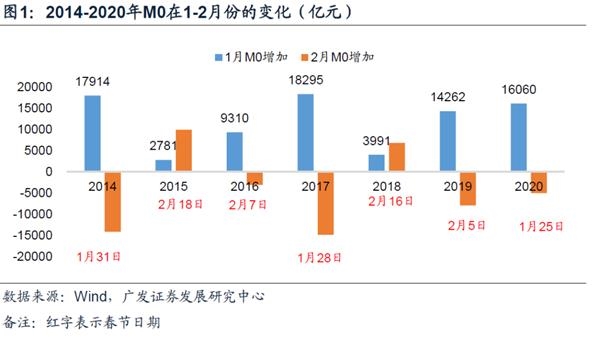

以2014年、2017年和2020年1-2月份M0的变化来看,春节前的取现规模大约是1.6-1.8万亿元,春节后资金回流规模大约1.4万亿元。

第二,第三方支付手段的普及会削弱企业居民的现金使用需求,但支付机构需将客户备付金交存至央行。若企业和居民用第三方支付发放工资、红包或消费,且所用资金来源于银行活期存款,则该过程会将银行活期存款转为支付机构客户备付金回流央行,同样会对银行体系流动性产生抽水效应。

第三,2021年受疫情影响,春节因素导致的流动性缺口可能略低于往年。一则在收入效应影响下,当前消费规模增速低于前几年;二则疫情仍存在点状反复,防控阶段性趋严,线下消费场景受限,与其对应的现金支出需求不如过往年份;三则“就地过年”也会导致现金需求更为分散。

第四,除春节取现因素外,春节前流动性缺口还会受缴准和政府债券供给影响,综合测算下2021年春节前23天的流动性缺口可能在2-2.4万亿元左右。

第五,应对春节因素导致的流动性缺口,央行在近五年有过不同的应对,大致遵循两个规律:一是MLF/TMLF是常规工具,每年都不会缺席,两者至少有一项会是净投放;二是宽松周期不一定使用降准工具,但非宽松周期一般不会用。

第六,2021年央行跨春节流动性安排可能有两种方式:一是使用类似于CRA、TLF等创新性工具;二是使用OMO+提前续作2月份MLF+普惠金融降准的组合,后者概率要高于前者。参考过去五年的经验,全面降准工具由于信号意义较强,在名义增长向上的周期中使用概率偏小。

第七,春节前的流动性环境具有特殊性,政策本质上是流动性平滑,对全年货币政策基调并无指示意义。春节后如社融与信贷投放规模在融资需求或银行倾向的节奏推动下偏高,或通胀阶段性上升过快,则货币政策谨慎特征可能会出现。

正文

春节前,由于企业发放现金工资、居民现金消费及发放现金红包需求增加等原因,银行超额备付金(库存现金+超额存款准备金)会大量析出到实体,变成流通中的现金(M0),使银行间市场出现较大的流动性缺口。

春节后,居民将收到的红包与工资等现金收入用于消费、重新存入银行或购置理财产品,流通中的现金(M0)又会重新回归银行体系。

以2014年、2017年和2020年1-2月份M0的变化来看,春节前的取现规模大约是1.6-1.8万亿元,春节后资金回流规模大约1.4万亿元。

历年1-2月份,银行间市场都会受到春节因素的扰动,体现为:春节前,由于部分企业集中发放现金工资,居民准备购置年货与现金红包,银行提现需求会大幅增加,银行表内的超额存款准备金+库存现金大量转为流通中的现金(M0),银行间市场流动性规模下降,央行投放流动性补充缺口。

春节后,居民将收到的红包与工资等现金收入重新存入银行或购置理财产品,流通中的现金(M0)回流银行体系,央行回笼流动性避免资金泛滥。

根据这一原理,我们可以用M0的变化来粗略衡量春节前的取现规模和春节后的资金回流规模。

由于有些年份春节较晚,如2015年春节在2月19日,企业居民集中取现和现金回流都在同一个月内发生,M0作为月度存量数据,其单个月份的变化并不能有效体现出取现和回流规模。

因此,我们选择春节在1月份的年份——2014年(1月31日)、2017年(1月28日)、2020年(1月25日春节)来进行观测。

这三年1月M0环比分别增加了17914亿元、18295亿元和16060亿元,2月份M0环比增加-14168亿元、-14871亿元和-5062亿元。

以此为参考,春节前企业居民取现造成的流动性缺口大约是1.6-1.8万亿元,资金回流的规模大约是1.4万亿元(剔除掉2020年疫情影响下的特殊值)。

第三方支付手段的普及会削弱企业居民的现金使用需求,但支付机构需将客户备付金交存至央行。若企业和居民用第三方支付发放工资、红包或消费,且所用资金来源于银行活期存款,则该过程会将银行活期存款转为支付机构客户备付金回流央行,同样会对银行体系流动性产生抽水效应。

近些年来微信、支付宝等第三方支付手段逐步普及,春节前居民和企业的取现需求相应有所减少,但取现需求的减少不意味着春节因素对银行间市场流动性的扰动减少。

按照央行2018年发布的《关于支付机构客户备付金全部集中交存有关事宜的通知》,第三方支付机构需要将虚拟账户中的资金全部缴存至人行的备付金存管账户,计入央行资产负债表中的非金融机构存款科目。

在该制度下,如果企业和居民使用第三方支付工具发放工资、红包或消费,所用资金来源于银行活期存款,则银行活期存款将转为支付机构的客户备付金,统一交存至央行,对银行间市场流动性同样会产生抽水效应。

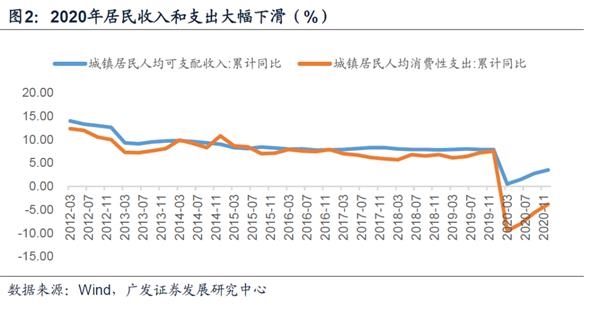

2021年受疫情影响,春节因素导致的流动性缺口可能略低于往年。一则在收入效应影响下,当前消费规模增速低于前几年;二则疫情仍存在点状反复,防控阶段性趋严,线下消费场景受限,与其对应的现金支出需求不如过往年份;三则“就地过年”也会导致现金需求更为分散。

2020年疫情出现在春节前夕,取现需求在此之前已经得到基本满足,疫情对春节前的流动性缺口影响较小,2021年有所不同,疫情的影响会更加明显。

一方面,疫情影响下居民收入增速在2020年出现一定程度下滑,城镇居民收入与支出的累计同比增速在2020年12月分别为3.5%与-3.8%。收入效应影响消费及货币交易性需求。

另一方面,当前新冠肺炎疫情在国内多个省市点状复发,防疫进一步趋严,线下消费环境与往年相比仍存在约束,与线下活动对应的现金需求会受到压制低于前几年。

此外,今年各地政府鼓励“就地过年”,部分农民工、家政等外来务工人群可能会选择提前返乡,使这部分群体的现金工资发放时间较往年更加分散;部分选择“就地过年”的人群由于无法返乡,传统的线下现金红包可能更多转为微信红包等形式,企业和居民取现对银行间市场流动性的冲击会略低于往年。

除春节取现因素外,春节前流动性缺口还会受缴准和政府债券供给影响,综合测算下2021年春节前23天的流动性缺口可能在2-2.4万亿元左右。

除了春节取现因素外,2021年春节前流动性缺口还会受缴准和政府债券供给影响。

1月份缴税已经接近尾声不予考虑。缴准在1月信贷3-5万亿元、平均法定存款准备金率9.4%的情况下大约冻结2800亿元至4700亿元。

政府债券净融资分为国债与地方债。国债按照财政部公布的一季度发行计划,在春节前23天还有5只记账式附息国债和4只贴现国债待发行,假设每只附息国债发行规模为650亿元,贴现国债发行规模为300亿元,则国债合计发行为4450亿元;地方债由于今年未提前下发额度,供给偏少,假设剩余23天发行2000亿元左右。扣减掉国债与地方债到期2700亿元,政府债券净融资大约为3750亿元。

即综合考虑春节取现(此处2021年取1.4-1.6万亿元)、缴准和政府债券供给等因素,2021年春节前23天银行体系流动性缺口大约是2-2.4万亿元。

应对春节因素导致的流动性缺口,央行在近五年有过不同的应对,大致遵循两个规律:一是MLF/TMLF是常规工具,每年都不会缺席,两者至少有一项会是净投放;二是宽松周期不一定使用降准工具,但非宽松周期一般不会用。

我们统计了2016-2020年春节前(1月1日至春节)央行的操作,发现每一年央行的应对都不同。

2016年是OMO+MLF,净投放大约2.4万亿元。

2017年是TLF(临时流动性便利,28天资金无需抵押品)+OMO+MLF,净投放大约1万亿元。

2018年是CRA(临时准备金动用安排,28天无息资金)+MLF+普惠金融降准,净投放大约1.6万亿元。

2019年是全面降准+TMLF,净投放大约1.5万亿元。

2020年是全面降准+MLF+OMO,净投放1.7万亿元。

粗略来看,有两个经验规律:一是MLF/TMLF工具是央行跨春节的常规性工具,每一年都未缺席,即使是2017年银行抵押品不足,银行考核指标压力较大的年份,央行也利用MLF净投放了大约1100亿元的规模。2019年央行利用降准置换MLF,MLF净回笼但TMLF净投放了2575亿元。

二是在宽松周期(如2016、2018、2019、2020年)不一定会降准,在名义增长向上背景下的非宽松周期一般不会使用(如2017年)。

2021年央行跨春节流动性安排可能有两种方式:一是使用类似于CRA、TLF等创新性工具;二是使用OMO+提前续作2月份MLF+普惠金融降准的组合,后者概率要高于前者。参考过去五年的经验,全面降准工具由于信号意义较强,在名义增长向上的周期中使用概率偏小。

2021年央行跨春节流动性安排有两种可能。

一种可能是使用类似于2017-2018年的创新性工具。但2017-2018年创设的TLF和CRA均是28天的资金,现在(1月19日)距离春节(2月12日)的时间仅剩23天,使用类似创新性工具的最佳窗口可能已经过去。

除非央行已经提前使用了创新性工具,只是未披露。如2017年春节在1月27日,央行在1月20日披露对部分全国性银行使用了TLF投放28天资金。

另一种可能是OMO+MLF+普惠金融降准的组合。由于股份行、国有大行及大部分中小银行在2020年都已经达到了普惠金融降准的第二档标准,2021年普惠金融降准考核释放的流动性规模较为有限,央行跨春节流动性的主力将是OMO与MLF。

从时间窗口来看,1月28日和2月初较为关键。1月28日距离春节14天,央行投放14天逆回购资金可以满足金融机构跨春节的需求;2月初是央行能够续作2月17日(假期内)到期MLF,释放跨春节流动性的时点。

全面降准工具的使用信号意义偏强,且容易推高货币乘数,在央行表态“存准率不高”且名义增长向上政策意图稳杠杆控信用的环境下概率较小。

春节前的流动性环境具有特殊性,政策本质上是流动性平滑,对全年货币政策基调并无指示意义。春节后如社融与信贷投放规模在融资需求或银行倾向的节奏推动下偏高,或通胀阶段性上升过快,则货币政策谨慎特征可能会出现。

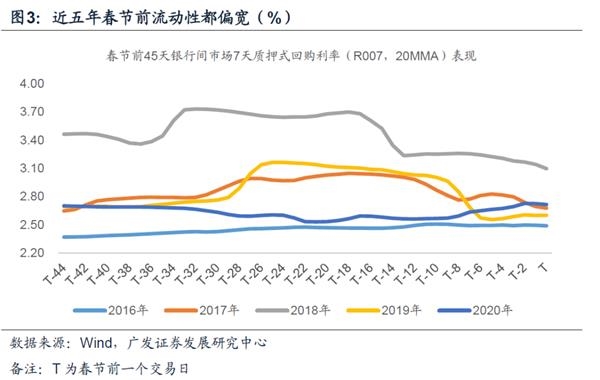

从银行间市场质押式回购利率(R007,20天移动平均)走势来看,春节前银行间市场流动性往往偏松,回购利率趋于下行,即使是在2017年央行货币明显收紧的年份。这意味着春节前央行的操作与资金面的变化,对当年货币政策松紧状况并无太大的指示意义。

我们曾在此前多篇报告中强调,2021年在名义增长向上的背景下,货币供给中性+金融政策偏紧可能是一个最终的组合。

由于2020年11-12月偏松的货币条件以及中央经济工作会议“不急转弯”的要求,市场对于未来的货币环境偏乐观,利率互换(FR007,1年)从11月下旬2.7%下降至2021年1月中旬2.5%。

但春节前的货币环境预期不代表2021年全年。如一季度社融与信贷投放规模在融资需求的推动下较高,或者CPI和PPI加速向上,则货币政策谨慎特征可能会再度出现,金融市场可能会出现预期差。

核心假设风险:央行货币投放不及预期;春节前资金面收紧超预期。