盐湖锂资源储量大但开发程度低,资源禀赋参差不齐,技术进步是盐湖提锂产业革新的核心驱动力。青海盐湖提锂技术已基本达到中国乃至全球范围内的领先水平,正在推动青海盐湖产业向规模更大、质量更优、效率更高的方向发展,并且有望外溢至西藏及海外,带来当地优质盐湖资源高效开发的契机。

摘要

迎接百万吨级锂需求增量,加大盐湖资源开发将是大势所趋。在全球汽车电动化的趋势下,我们预计全球锂需求有望从2021年的43万吨增至2025年的154万吨LCE,CAGR为38%,2021-2025年锂供需有望逐步走向紧张。盐湖资源具有储量规模大、提锂成本低的优势,对于保障全球锂资源供给具有重要意义。对于国内而言,2020年国内锂资源对外依存度达74%,而国内锂资源中盐湖锂储量占比达79%,在全球各国打造锂电产业闭环的背景下,盐湖的开发对于保障国内锂资源的供给安全具有较高的战略意义。

青海盐湖的提锂技术已经基本达到中国乃至全球范围内的领先水平,未来技术进步仍将是青海盐湖开发的核心驱动力。青海盐湖锂资源储量国内领先,但资源禀赋并不占优。经过长期的开发实践,青海主要盐湖的提锂工艺已经基本稳定,并具备继续扩张产能的空间。我们认为未来技术的进步仍将是青海盐湖开发的核心驱动力,随着原卤提锂、一步法制氢氧化锂等技术的推进,青海盐湖有望实现从前端提锂到后端产品的进一步升级。

青海提锂技术外溢,西藏盐湖有望迎来加速开发的拐点。西藏盐湖资源禀赋得天独厚,但受制于自然环境及基础设施条件,前期西藏盐湖的开发相对滞后。值得一提的是,目前西藏盐湖资源开发的战略意义正在提升,交通、电力等基础设施正在逐步完善,我们认为青海劣势资源培育出的优势提锂技术也有望解除西藏盐湖开发的传统工艺束缚,激活其广阔的资源开发潜力。

中国企业携技术“走出去”,赋能海外优质资源。南美“锂三角”盐湖资源丰富且禀赋优异,而并非所有盐湖都适用传统沉淀法,仍有大量有潜力的盐湖资源尚未充分开发。多年来中国企业在开发较低禀赋的盐湖资源中迭代出了先进的提锂技术和因地制宜的丰富项目经验,我们认为赣锋锂业、西藏珠峰等锂业公司、提锂技术提供商,甚至传统领域的矿业龙头有望携提锂技术“走出去”,将资源版图进一步延伸至海外盐湖,打开更广阔的发展空间。

风险

1)盐湖提锂项目进展和技术进步低于预期;2)新能源车产销低于预期。

正文

1、迎接百万吨级锂需求增量,加大盐湖资源开发力度将是大势所趋

1.1

锂需求将迎百万吨级增量,盐湖提锂大有可为

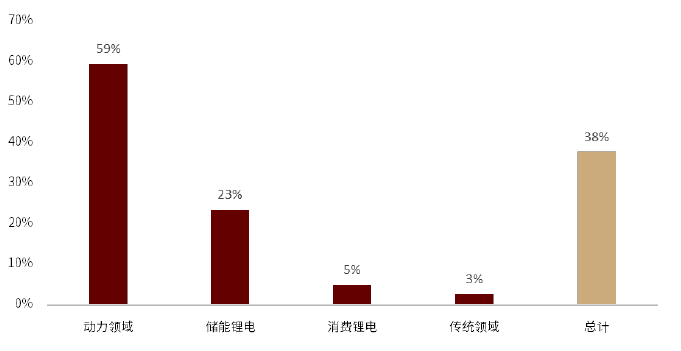

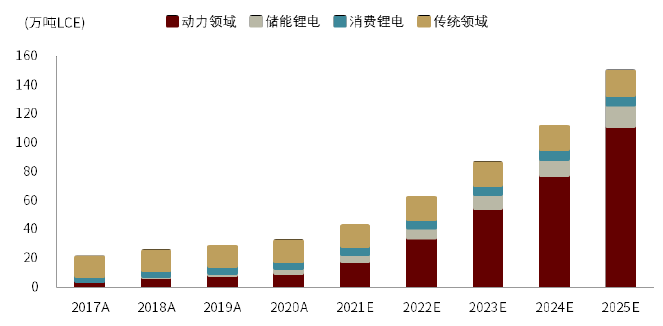

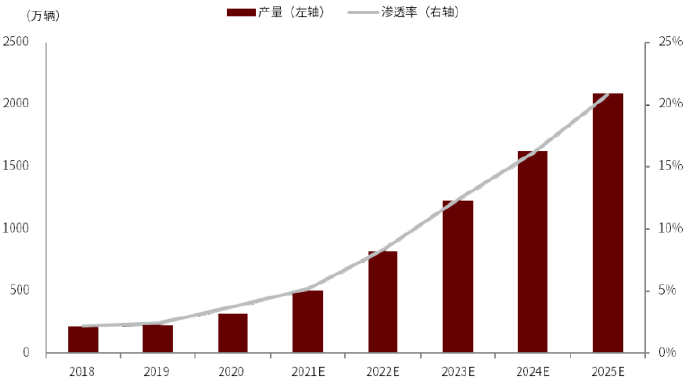

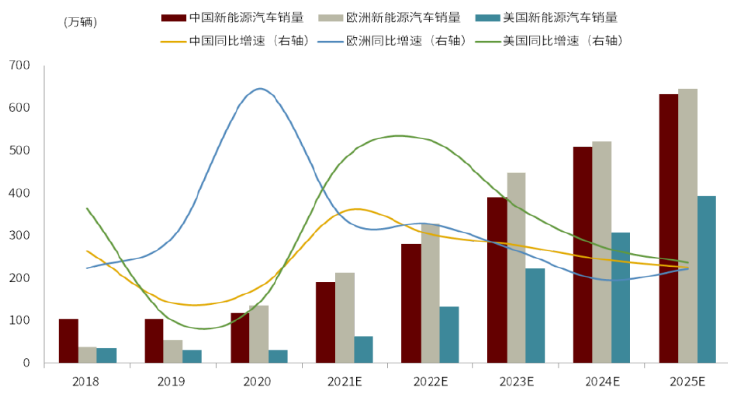

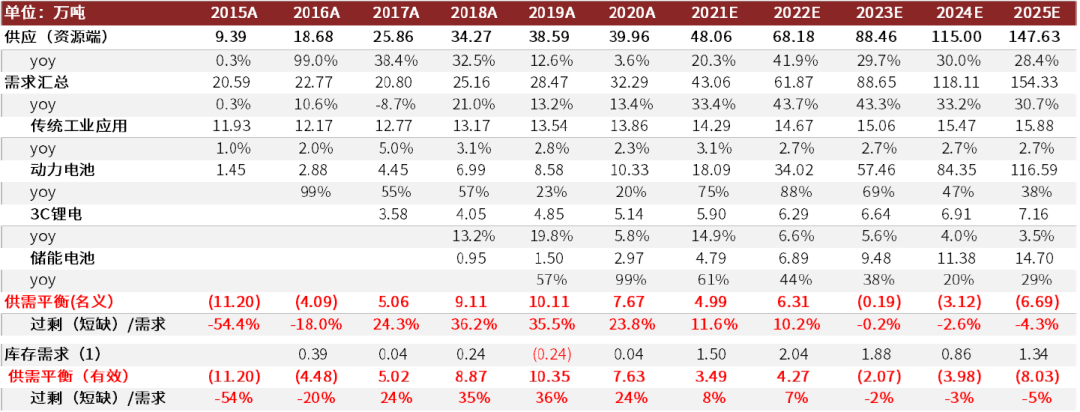

全球能源转型大势所趋,锂需求将迎百万吨级增量。在碳中和的大背景下,锂作为电池领域的关键材料,我们认为其动力领域以及储能领域锂电需求有望持续受益于清洁能源转型。其中,动力领域是锂需求最主要的增长点,我们预计全球新能源汽车销量将从2021年的524万辆增长至2025年的2146万辆, 2021-2025年CAGR为42%,对应动力领域锂需求将从2021年的18万吨LCE增长至2025年的117万吨LCE,2021-2025年CAGR高达59%。根据我们的测算,锂行业需求将从2021年的43万吨LCE增长至2025年的154万吨LCE, 2021-2025年CAGR为38%。

图表1:2021-2025年各领域锂需求CAGR

资料来源:Marklines、中金公司研究部

图表2:2021-2025年全球锂需求

资料来源:Marklines、中金公司研究部

图表3:全球新能源乘用车销量与预测(EV+PHEV)

资料来源:Marklines、中金公司研究部

图表4:动力电池需求受到三轮全球增长浪潮驱动

资料来源:Marklines、中金公司研究部

2021-2025年锂行业供需有望逐步走向紧张。根据我们对全球主要锂资源项目的梳理,锂行业供给将从2021年的48万吨LCE增长至2025年的148万吨LCE,2021-2025年CAGR为32%,滞后于锂需求端38%的CAGR,而考虑到资源项目开发的复杂性,其实际开发进度不确定性相对较高。根据我们测算,2021-2025年全球锂供需平衡分别为+3.49、+4.27、-2.07、-3.98、-8.03万吨,在需求驱动下锂行业供需有望逐步走向紧张。

图表5:2021-2025年锂行业供需逐步走向紧张

资料来源:Marklines、中汽协、公司公告、中金公司研究部

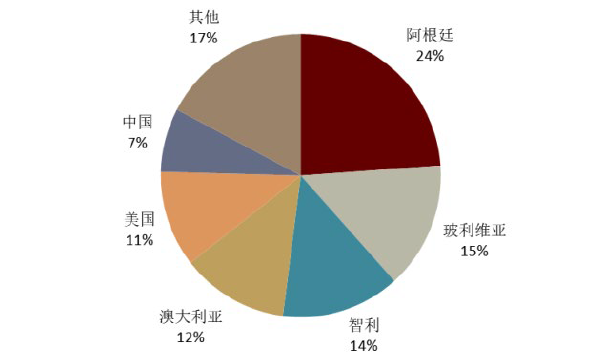

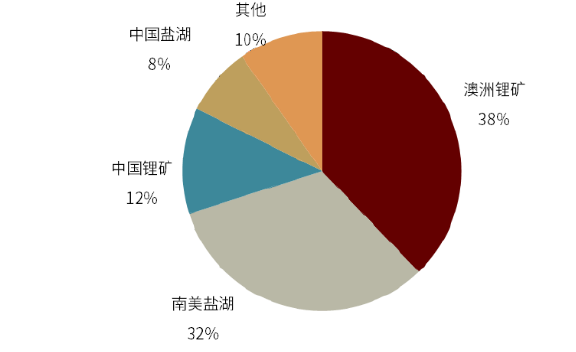

全球锂资源总量并不稀缺,但是分布并不均匀,且经济易开采的项目相对有限。根据USGS,全球锂资源总量为8600万金属吨(折LCE约4.58亿吨),而未来随着勘探的深入,锂资源储量有望继续增加。但是,全球锂资源的分布并不均匀且高度集中,南美盐湖“锂三角”以及澳洲锂矿合计占全球锂资源储量的65%。而考虑到具体锂资源项目的资源禀赋以及基础设施建设情况,经济易开采的优质锂资源项目更为有限。

图表6:全球已探明的锂资源以盐湖卤水类型为主

资料来源:USGS(2017)、中金公司研究部

图表7:全球锂资源的分布并不均匀

资料来源:USGS(2020)、中金公司研究部

图表8:2021年全球锂供给结构预测

资料来源:公司公告、中金公司研究部

图表9:2025年全球锂供给结构预测

资料来源:公司公告、中金公司研究部

我们认为,未来锂行业需求有望迎接来百万吨级增量,硬岩锂矿、盐湖、黏土等锂资源应互为补充、各有侧重。其中,盐湖资源具备储量规模及成本优势,加大盐湖锂资源的开发力度具有必要性。

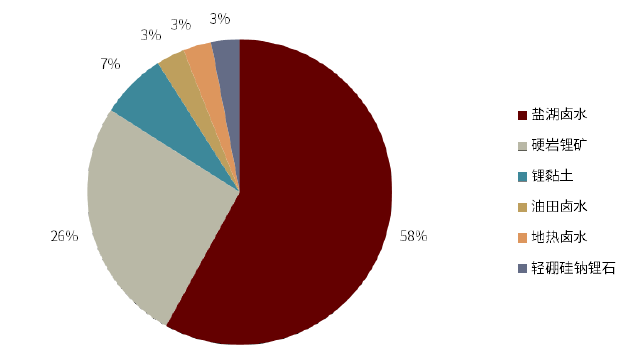

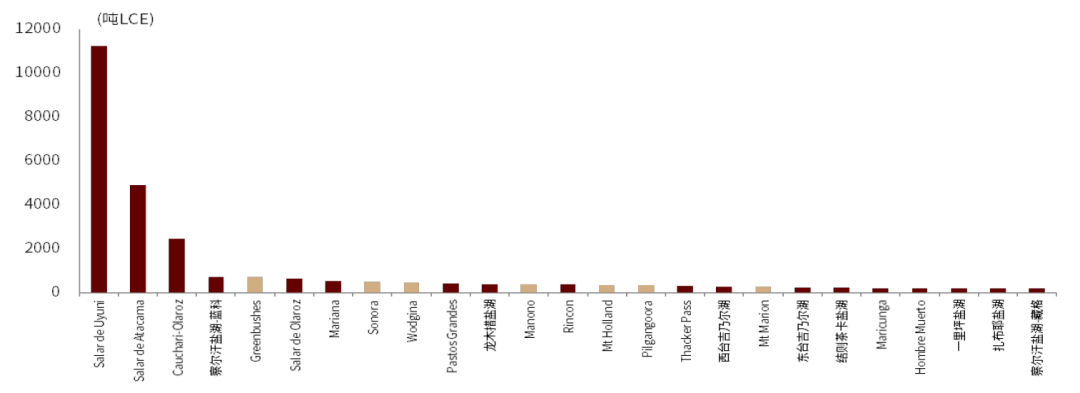

一是盐湖资源具备整体储量规模的优势,单体资源规模也通常大于硬岩锂矿。全球锂资源主要赋存于盐湖卤水、硬岩锂矿、锂黏土中,其中,盐湖卤水类型的锂资源约占总量的58%,硬岩锂矿、黏土型锂资源分别占总量的26%、7%,而盐湖项目的单体资源规模也一般大于硬岩锂矿。相对而言,前期全球盐湖锂资源开发进程相对滞后,根据哦我们测算,2020年全球盐湖锂资源供给仅占全球锂供给的43%。

图表10:全球主要盐湖锂资源项目开发进展

资料来源:各公司公告、中金公司研究部

图表11:盐湖资源项目的单体资源规模一般大于硬岩锂矿

资料来源:各公司公告、公司官网、中金公司研究部

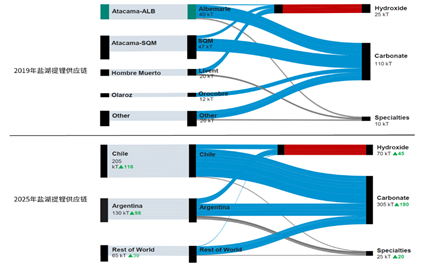

二是盐湖资源提锂成本较低,盐湖资源的开发有利于保障碳酸锂等基础锂盐的供给。目前动力电池所需的锂盐主要为碳酸锂和氢氧化锂两大类,盐湖在提锂过程中充分发挥太阳能和资源综合利用的优势,生产成本较低,但是由于杂质含量复杂,生产高品质的电池级氢氧化锂难度更大,因此我们认为未来将更加聚焦于保障碳酸锂等基础锂盐的供给。相对而言,矿石资源更加符合电池级氢氧化锂的高一致性要求,盐湖提锂供给的增加也将释放部分矿石产能,矿石资源有望更加聚焦于高品质电池级氢氧化锂的生产。值得注意的是,我们认为未来盐湖提锂也有望实现一步法制备氢氧化锂,提高在氢氧化锂领域的供给份额。

图表12:盐湖锂资源将更加聚焦于基础锂盐产品的生产

资料来源:ALB公告、中金公司研究部

1.2

国内锂资源对外依存度高,国内盐湖资源开发战略意义凸显

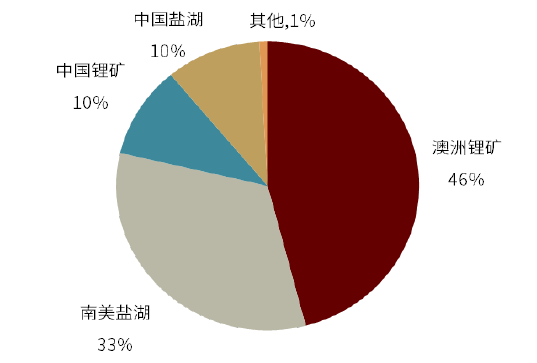

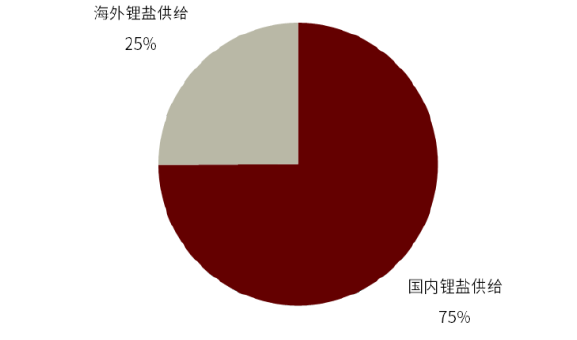

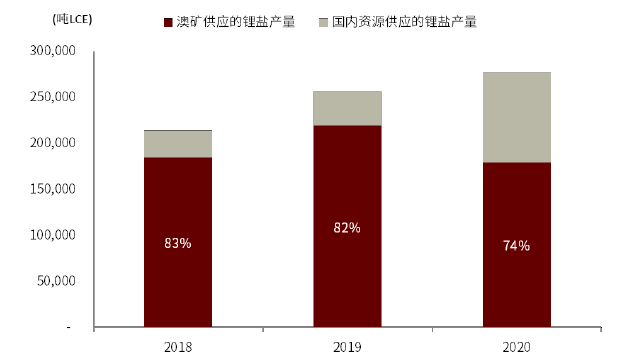

中国锂资源供给对外依存度高,应重视供给风险可控的资源价值。锂资源的供给风险根源于全球资源分布不均的格局。根据USGS,中国的锂资源储量仅占全球的7%,但是中国同时也是全球最大的锂盐原材料消费市场,根据我们的测算,2020年中国锂盐供给约占全球的75%,但中国锂盐加工的原材料约74%由澳矿供应,锂盐原材料对进口依赖性高且高度集中。在澳洲锂矿着手布局下游锂盐产能、全球锂电产业区域化的趋势之下,更应重视供给风险可控的锂资源价值。

图表13:2020年中国锂盐供给约占全球75%

资料来源:根据公司公告整理、中金公司研究部

图表14:我国锂盐厂原材料主要依靠进口澳矿

资料来源:根据公司公告整理、中金公司研究部

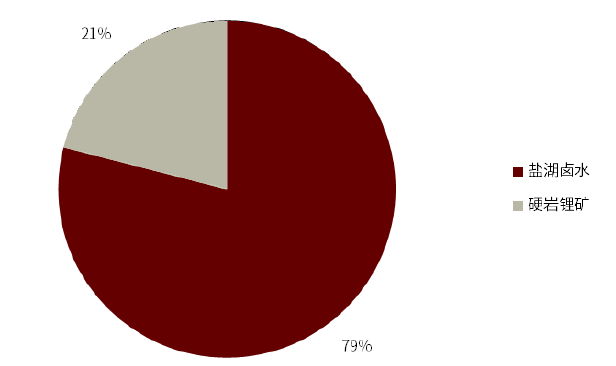

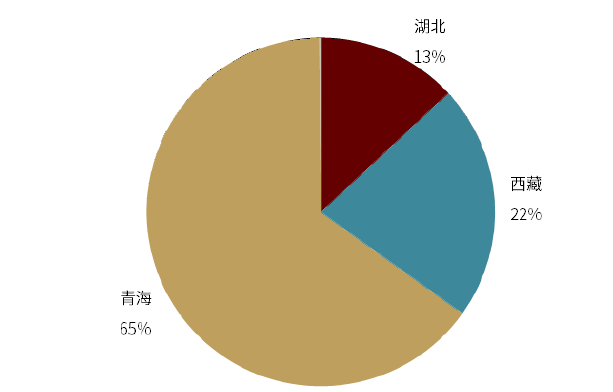

盐湖资源作为国内储量最大的锂资源类型,对于保障国内锂资源的供给安全具有较高的战略意义。根据2019年中国矿产资源报告,中国锂资源总量约为1.02亿吨LCE,位居全球第六位。从结构上看,我国资源类型以盐湖卤水型为主,主要分布于青海和西藏地区,约占国内锂资源总量的79%。但是对比海外主要盐湖,国内盐湖整体在资源禀赋上略逊一筹,尤其青海盐湖锂浓度偏低且镁锂比较高。总体而言,国内盐湖资源虽然在禀赋上并不占优,但是具有一定的总量优势,对于保障国内锂资源供给安全具有战略意义。

图表15:国内锂资源以盐湖卤水为主

资料来源:2019年中国矿产资源报告、中金公司研究部

图表16:中国盐湖资源主要分布于青海和西藏

资料来源:2016年中国矿产资源储量通报、中金公司研究部

图表17:中国和海外盐湖锂浓度对比

资料来源:各公司公告、公司官网、中金公司研究部

图表18:中国和海外盐湖镁锂比对比

资料来源:各公司公告、公司官网、中金公司研究部

2、技术进步将是青海盐湖提锂产业革新的核心驱动力

2.1

经历长期探索,青海盐湖提锂技术路线逐步稳定

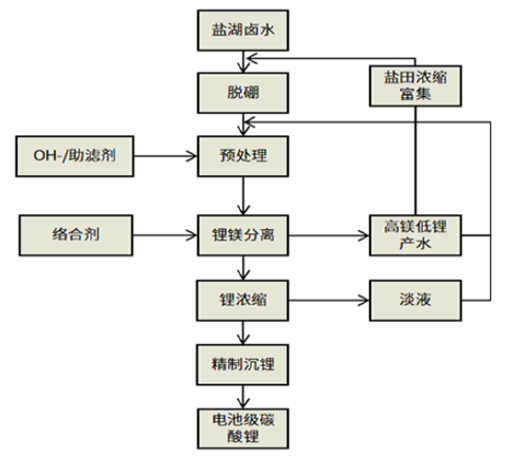

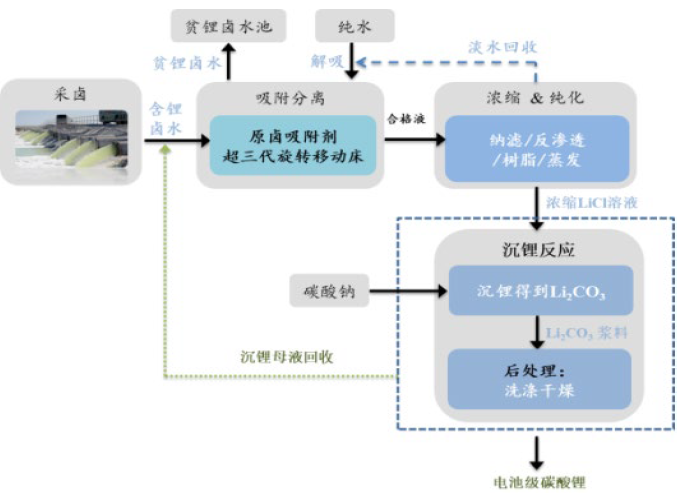

从量变到质变,资源劣势逆向驱动青海盐湖提锂技术达到全球领先水平。青海盐湖锂资源总量国内领先,但整体锂浓度较低且高镁锂比较高,因此难以和海外高品位盐湖一样使用传统沉淀法提锂,而低锂浓度、高镁锂比的盐湖如何实现高效益提锂,一直以来是行业的核心痛点。从盐湖提锂的工艺路径而言,其主要环节不外乎“富集、除杂、沉锂”。经过数十年低品位盐湖开发实践的探索和精进,青海盐湖提锂技术已经实现从量变到质变的跃升,已达到全球领先水平。各家盐湖逐步找到适配其资源禀赋的提锂工艺,吸附法、膜法、萃取法、煅烧法等工艺逐步实现规模化生产。

图表19:青海主要盐湖资源分布及开发情况

资料来源:根据公司公告整理、中金公司研究部

从前端原卤处理环节看,青海盐湖主要“先提钾,再提锂”,通过资源综合利用实现降本。目前全球主要盐湖基本以提钾后的老卤提取锂资源,充分发挥了太阳能以及盐湖矿产资源综合利用的优势,考虑到资源禀赋、技术路径等的差异,根据主要盐湖企业公告,青海盐湖计入折旧后的碳酸锂生产成本可以达到2.3-4万元/吨,成本优势显著。

但是,以提钾后老卤为原材料的提锂工艺存在盐田渗漏导致锂损耗、需要大规模土地、建设周期长、资本开支较大、生产易受天气影响等问题,且提锂产能的规模受老卤供给的限制。我们认为未来原卤提锂工艺的成熟有望使提锂工艺前置,省去前端的晒卤环节。

图表20:盐湖提锂主要工艺比较

资料来源:根据公司公告整理、中金公司研究部

资源禀赋决定提锂工艺,富集、除杂环节呈现出“一湖一策”的特点。目前青海盐湖已经形成了吸附法、膜分离法、萃取法、煅烧法四大主流技术路线,但具体的工艺选择以及组合需要根据项目环境、盐湖资源禀赋等因素综合判断。针对青海普遍低锂浓度、高镁锂比的资源特征,吸附法+膜法已经成为青海盐湖提锂的主流路线。另外,每种提锂技术路线的工艺框架大体虽然大体相似,但根据卤水参数的不同,产业化之前都需要有小试、中试的过程,设计出定制化的工艺包以解决产业化问题。

2.1.1 吸附法

吸附法对锂离子具有高选择性,用于低品位盐湖优势明显。吸附法的基本原理是使用吸附剂在液体中选择性的吸附特定成分,同时放过其余成分,吸附效果可以通过吸附剂内部的孔道结构设计实现,也可以在吸附剂上添加官能团,通过官能团定向抓取目标成分实现。因此,吸附法的核心优势在于对锂离子的高选择性,可以在低品位盐湖实现良好的提锂效果,甚至可以应用于海水提锂,整体提锂过程也相对绿色环保。值得一提的是,由于吸附法的洗脱环节需要消耗大量淡水,因此项目周边的淡水供给量或对产能形成一定制约。

图表21:盐湖和藏格提锂区位于察尔汗盐湖的两侧

资料来源:王笛《青海省察尔汗盐湖别勒滩钾盐沉积特征与古水温度》(2020年)、中金公司研究部

图表22:藏格锂业模拟连续吸附+膜法的工艺流程

资料来源:藏格控股、科达制造公司公告、中金公司研究部

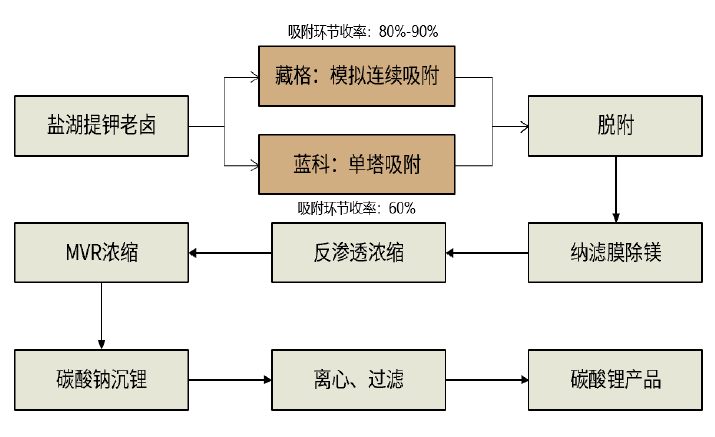

蓝科锂业和藏格锂业均使用吸附法配套膜法提锂,藏格在吸附工艺上有一定创新。察尔汗盐湖锂浓度较低且镁锂比较高,其老卤难以直接应用其他方法提锂,因此引用吸附法前置处理具有一定必要性。蓝科锂业和藏格锂业的提锂区域分布在察尔汗盐湖的东西两侧,其面对的资源禀赋大体相似,因此均采用吸附法+膜法提锂,可总结为“老卤提取-吸附浓缩-纳滤膜除镁-反渗透膜浓缩-MVR浓缩-后端沉锂”的工艺流程。

两家工艺的核心差异在于吸附设备的应用,蓝科锂业采用单塔吸附法,吸附段收率约为60%,藏格锂业在吸附工艺上创新性的采用模拟连续吸附工艺,通过阀门阵列控制不同介质进入不同容器,吸附段收率约80%-90%,从成本看,根据公司公告,藏格锂业单吨碳酸锂的完全成本约3万元/吨,略低于蓝科锂业的3.4万元/吨。

图表23:三种吸附剂原理及优缺点梳理

资料来源:殷陶刚《吸附剂提锂技术研究进展》(2010年)、中金公司研究部

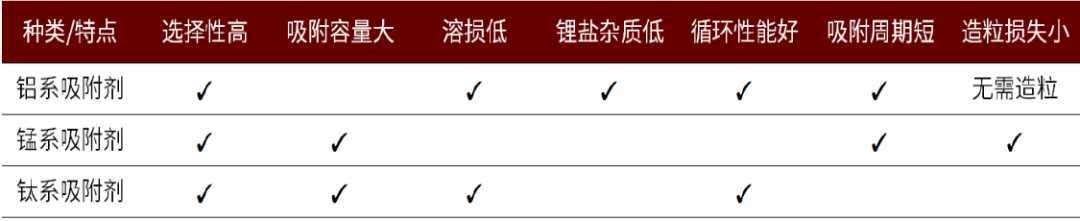

更高效的吸附剂和吸附工艺将是吸附法主要的研发方向。吸附法的核心是选用对锂离子选择吸附性好,并能够排除其他金属离子杂质的吸附剂。目前,吸附剂主要有铝系、锰系、钛系三种,其中仅铝系吸附剂实现了产业化生产,海外的FMC对于基于铝系吸附剂的吸附法已经有超过二十年的应用,铝系吸附剂具备选择性好、循环次数多的优点,但吸附容量相对较小,因此需建设大规模的吸附塔;锰系吸附剂和钛系吸附剂吸附量相对更大,但锰系吸附剂存在溶损严重、钛系吸附剂存在造粒较大的问题,当前仍在研发改进。我们认为未来吸附法的发展方向在于寻找更高效的吸附剂和吸附工艺,由于吸附剂的可设计性,未来仍有改善产品质量并降低生产成本的潜力。

2.1.2

膜法

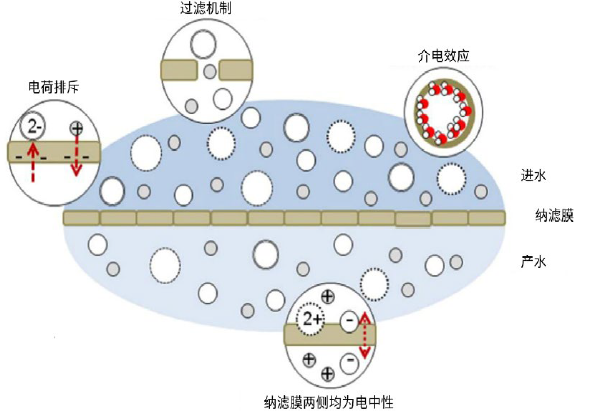

在前端的膜分离环节,目前相对成熟的方法主要包括纳滤膜法和电渗析法。整体而言,膜分离工艺的基本原理为使锂、钠等一价离子通过膜,而镁、钙等杂质被膜截留,从而实现除杂的效果。目前相对成熟的膜分离方法主要包括纳滤膜法和电渗析法两种:

纳滤膜法(Nanofiltration):应用于盐湖提锂领域前,纳滤膜技术已经广泛用于废水处理等领域。纳滤膜工艺主要在压力差的驱动下使部分溶剂穿过膜,通过纳滤膜的截留分子量和膜孔径对单价无机盐截留效果特异性,实现盐湖中镁、锂分离的效果。值得一提的是由于纳滤膜工艺对于卤水的总盐度要求较高,当前尚未能实现独立提锂,一般需要与吸附法、电渗析法、反渗透膜等技术配合使用。

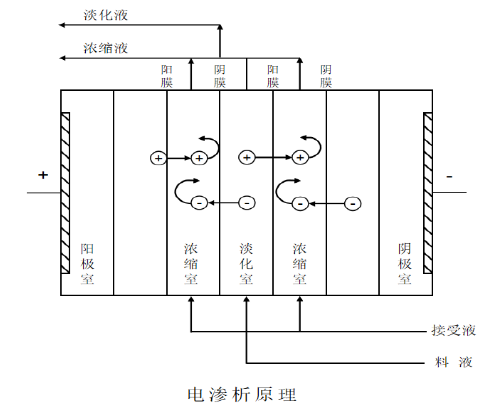

电渗析膜法(Electrodialysis,ED):通过电场力的作用使卤水中的阳离子迁移,其中锂等一价阳离子透过选择性离子交换膜迁移到浓缩室,而镁、钙等二价阳离子被膜阻隔,留在脱盐室。

图表24:纳滤膜法主要原理

资料来源:《Principles of nanofiltration membrane processes》、中金公司研究部

图表25:电渗析膜法主要原理

资料来源:潘海如《电渗析技术在高含盐废水处理中的研究进展》(2021年)、中金公司研究部

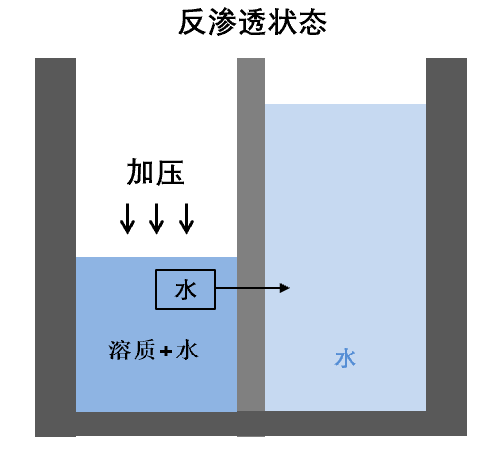

经历前期处理后的富锂卤水可选择通过反渗透膜进一步提纯。反渗透膜法(Reverse Osmosis)的原理是对膜的一侧卤水施加压力,使水分子逆着自然渗透的方向通过膜,并使溶质粒子得到较大程度保留,从而对卤水进行浓缩,形成可供后续沉锂的富锂溶液。对于低浓度卤水来说,经过前期处理后,若卤水中氯化锂含量仍少于4-5%,则可以选择引入反渗透膜工艺进一步提纯,对于高浓度的卤水来说则可以省略。

图表26:反渗透膜工艺原理

资料来源:Albemarle《Process for recovering lithium》(2019年)、中金公司研究部

图表27:恒信融纳滤膜+反渗透膜提锂的工艺流程

资料来源:青海恒信融《从盐湖卤水中提取锂的方法》(2015年),中金公司研究部

整体而言,膜法具有绿色环保、分离效果优秀的特性,但是膜使用维护成本相对较高。与传统应用化学药剂除杂的工艺相比,膜法分离效果优秀,其应用可以显著提高最终成品的质量,且生产流程不使用强酸强碱,对于环境相对友好,可适用于生态环境相对脆弱的区域。目前我国的纳滤膜和反渗透膜技术都相对比较成熟,但部分高性能膜仍长期依赖进口,一定程度限制了膜法的应用空间,若用于高浓度、高矿化度的卤水,膜更容易造成污染和破损,后期维护和修补的成本相对较高。

膜法在青海盐湖得到广泛应用,具体工艺路线取决于盐湖禀赋。青海盐湖的镁锂比显著高于海外,对于除杂的工艺提出更高的要求,在这样的资源禀赋下,膜法工艺在青海已经得到相对广泛的应用,但工艺路径根据具体盐湖禀赋有所差异。察尔汗盐湖兼具低锂浓度和高镁锂比的特点,因此需要采用膜法配合吸附法以提高进水品质;东台、西台、以及一里坪盐湖均采用膜法组合提锂,东台和一里坪盐湖采用电渗析+纳滤膜的方法,而西台吉乃尔盐湖的恒信融锂业采用纳滤膜+反渗透膜的方法,而原先采用煅烧法的中信国安也在推动向膜法工艺的转型。

2.1.3

萃取法

萃取法镁锂分离效果好且成本低廉,产业化应用的主要障碍在于萃取剂对于设备和环境的挑战。萃取法需要先对老卤进行酸化,然后加入磷酸三丁酯等有机溶剂形成萃合物,在酸洗后使用盐酸进行反萃取以提升溶液中的锂浓度。萃取法适用于各类型的高镁锂比盐湖卤水,是适用范围相对广泛的卤水提锂方法。目前萃取法的产业化应用案例相对有限,其主要问题在于高酸性物质和有机溶剂容易对设备造成腐蚀,影响生产连续性,另外,萃取剂对于环境污染较大,而萃取剂含磷元素也会造成盐湖的富营养化。

图表28:萃取法生产Li2CO3的工艺流程

资料来源:李增荣《青海盐湖锂资源及提锂技术概述》(2017年)、中金公司研究部

青海应用萃取法的企业主要为大华化工,未来或在母液萃取方向延伸应用空间。使用萃取法进行生产的企业主要有大华化工和锦泰锂业,其工艺路径的主要差异在于萃取设备,大华化工使用箱式串级萃取槽,而锦泰锂业一期产能使用离心萃取设备。另外,由于成锂母液锂浓度高,所需和萃取剂和消耗卤水量也大大减少,目前藏格正在研究将萃取法用于尾液回收,以提高整体的碳酸锂收率,我们认为未来萃取法或将在母液萃取方向进一步延伸应用空间。

图表29:基于离心萃取器的从含锂碱性卤水中提取锂的工艺

资料来源:青海盐湖研究所《基于离心萃取器的从含锂碱性卤水中提取锂的工艺》(2017年)、中金公司研究部

针对目前萃取法的局限性,目前研发的重点在于寻找更环保、更稳定的萃取剂。目前,萃取法受到稳定性低、腐蚀设备、环保压力大等问题制约,产业化应用空间相对受限。未来更加环保稳定的萃取剂将是主要的研发方向,在萃取效率和生产时间上也有望实现进一步提升,而沉锂母液萃取技术难题也有望逐步突破。

2.1.4

煅烧法

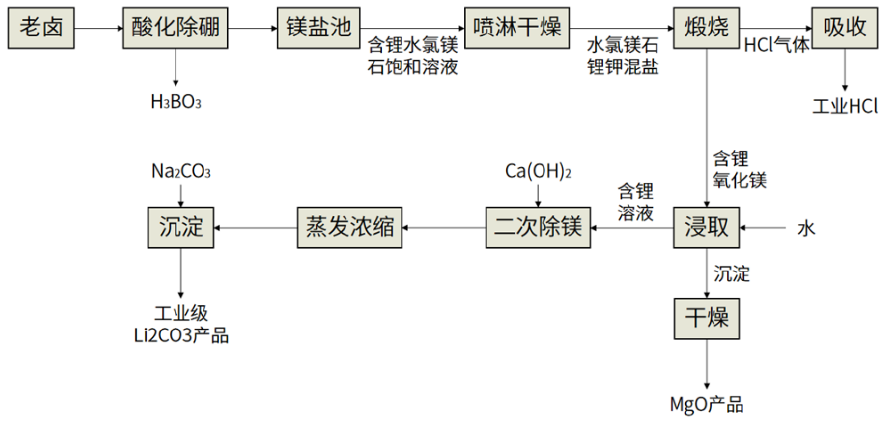

煅烧法利用氧化镁的难溶性进行锂镁分离,容易做出高质量的锂盐产品。煅烧法需先将卤水酸化并除硼,然后通过喷雾使酸化老卤瞬间高温干燥,得到含锂氯化镁,经历高温煅烧得到含锂无水氯化镁,利用氧化镁和碳酸锂镁的难溶性,浸取煅烧产物得到含锂溶液,最后加入纯碱沉淀得到碳酸锂。

图表30:煅烧法工艺流程

资料来源:空间电源研究所、中金公司研究部

煅烧法仅在中信国安有所应用,其局限在于能耗和污染较大。青海盐湖中对煅烧法有应用经验的主要为中信国安,煅烧法的应用可以实现对于锂、镁、硼和盐酸的综合回收,且最终产品质量较高,可以做到电池级碳酸锂。但煅烧法应用的局限在于能源消耗大,且生产过程产生的氯化氢气体对设备的腐蚀严重,导致生产成本较高、连续性较低。煅烧法的应用对于中信国安的实际产能规模形成限制,目前公司正在进行提锂技术的转型,研究膜法等工艺在西台吉乃尔盐湖的应用。

2.2

青海盐湖提锂正在向规模更大、质量更优、效率更高不断进化,工艺进步将是核心驱动力

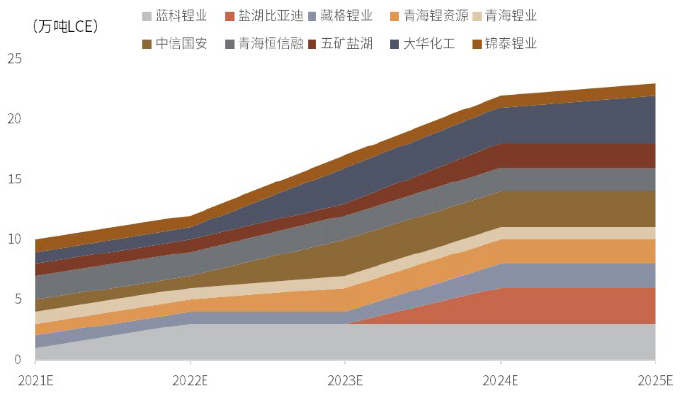

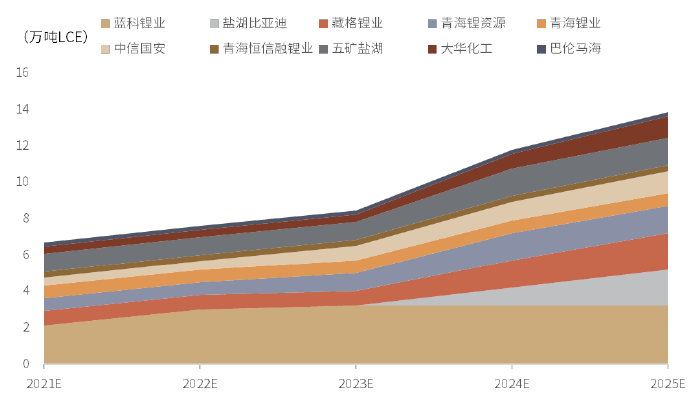

青海主要盐湖提锂工艺逐步稳定,已经具备大规模产能扩张的基础。经历长期的探索,青海主要盐湖的提锂工艺已经逐步稳定,且当地的基础设施也相对成熟,已经具备了大规模扩张的基础,而提锂技术的进步也有望激活部分盐湖资源,进一步扩大青海盐湖的供给阵营。我们预计青海盐湖的锂盐产能有望从2021年的10万吨增长至2025年的20-25万吨LCE,对应青海盐湖供给量从2021年的7万吨LCE增长至2025年的12-15万吨LCE。

察尔汗盐湖:在察尔汗盐湖进行提锂生产的企业主要有两家,一是藏格锂业具备准电池级碳酸锂产能为1万吨/年,经历晒卤养矿后,还将新增2万吨碳酸锂产能;二是盐湖股份具备达到10万吨/年锂盐产能的潜力,目前与科达制造合资的子公司蓝科锂业目前具备工业级碳酸锂产能1万吨/年,蓝科二期2万吨/年的电池级碳酸锂产能已经于2021年4月试车生产,公司预计将于2022年达产达标;另外,盐湖股份与比亚迪合资的子公司盐湖比亚迪规划电池级碳酸锂产能3万吨/年,目前正在中试阶段;后续盐湖股份仍有望进行后续4万吨锂盐产能的进一步规划。

西台吉乃尔盐湖:中信国安拥有西台吉乃尔盐湖的开采权,目前年产能为1万吨,公司正在进行膜法提锂技术的研发,规划新建碳酸锂产能2万吨/年;青海恒信融锂业的卤水资源主要来自中信国安,目前具备碳酸锂产能2万吨/年。

东台吉乃尔盐湖:东台锂资源拥有东台吉乃尔盐湖的开采权,目前具备电池级碳酸锂产能2万吨/年;东台锂资源为青海锂业的控股股东,将盐湖卤水提供给青海锂业生产,目前青海锂业具备碳酸锂年产能1万吨/年。

一里坪盐湖:五矿盐湖公司为一里坪盐湖的主要开发企业,五矿盐湖公司现有碳酸锂产能1万吨/年,未来规划新增碳酸锂产能2万吨/年。值得一提的是,五矿盐湖公司正在一里坪盐湖进行原卤提锂的中试,目前中试的运行效果良好,新技术的应用有望提升五矿盐湖扩产规划落地的速度。

大柴旦盐湖:大柴旦盐湖的主要开发企业为大华化工,其控股子公司兴华锂业目前拥有3000吨碳酸锂产能,7000吨氯化锂产能,其中氯化锂为大华化工子公司金昆仑锂业提供原材料,用于制备金属锂。2021年,亿纬锂能收购大华化工34%的股份,未来拟与金昆仑锂业成立合资公司,建设年产3万吨碳酸锂和氢氧化锂项目。

巴仑马海湖:锦泰锂业的控股股东锦泰钾肥拥有巴伦马海湖的开采权,目前锦泰锂业拥有碳酸锂产能0.7万吨/年,锦泰项目规划整体碳酸锂产能达到1万吨/年。

图表31:青海主要盐湖产能产量梳理

资料来源:各公司公告、中金公司研究部

图表32:2021-2025年青海盐湖产能预测

资料来源:公司公告、中金公司研究部

图表33:2021-2025年青海盐湖产量预测

资料来源:公司公告、中金公司研究部

我们认为,未来实现高效利用青海盐湖锂资源的核心驱动因素在于技术的进步。随着原卤提锂(DLE)、一步法制氢氧化锂等技术的推进,盐湖提锂有望摆脱到老卤生产的局限,后端产品也不限于工业级和准电池级碳酸锂,有望带来青海盐湖提锂产业的进一步升级。

首先,原卤提锂有望提高提锂效率,激活部分潜力资源,但是实际应用需考虑经济性因素。原卤提锂法将提锂步骤前置,采用新型锂吸附树脂通过连续离交式设备,同时将钠、钾、镁、硼与锂分离。这一方法摆脱了传统盐田晒卤的限制,将生产周期从2年缩短到了20天,且减少了锂资源在晒卤过程中的损耗,我们认为其有望提高盐湖提锂的生产效率,并激活部分难以应用传统方法的盐湖资源。

但是,考虑到经济性因素,并非所有盐湖都适用原卤提锂,其投资效率受到卤水中的锂浓度影响,当锂浓度过低时需扩大吸附设备规模或增加浓缩等前置步骤,将显著增加生产成本。

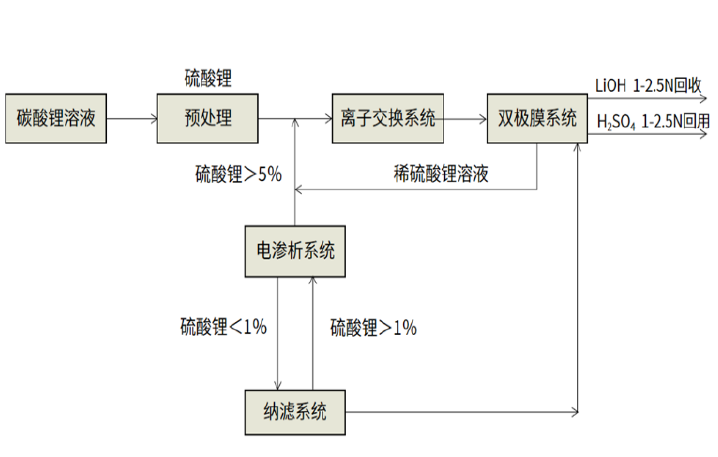

第二,双极膜电渗析法将延伸青海盐湖的产品体系,从一步法生产碳酸锂到氢氧化锂。双极膜法是一种以直流电场驱动离子迁移的电化学分离过程,利用阴、阳离子交换膜对特定离子的选择透过性,可以将硫酸类盐湖卤水中普遍存在的硫酸锂快速转化为硫酸和氢氧化锂溶液。盐湖资源生产氢氧化锂的主要方法是对碳酸锂产品进行苛化,需要更复杂的工序以及更大的后续投资,因此盐湖资源的产品以碳酸锂为主。一步法制氢氧化锂工艺有望实现降低成本的同时提升氢氧化锂产品质量,打开规模化生产氢氧化锂的可能,进一步延伸青海盐湖的产品体系。

图表34:原卤吸附工艺流程

资料来源:西藏珠峰公告、中金公司研究部

图表35:一步法制备氢氧化锂工艺流程

资料来源:蓝然环境科技有限公司《双极膜法从溶液中回收氢氧化锂工艺》(2017年)、中金公司研究部

3、青海盐湖提锂技术有望外溢至西藏和海外,带来当地优质盐湖资源实现高效开发的契机

3.1

西藏盐湖禀赋优异,有望迎来加速开发的拐点

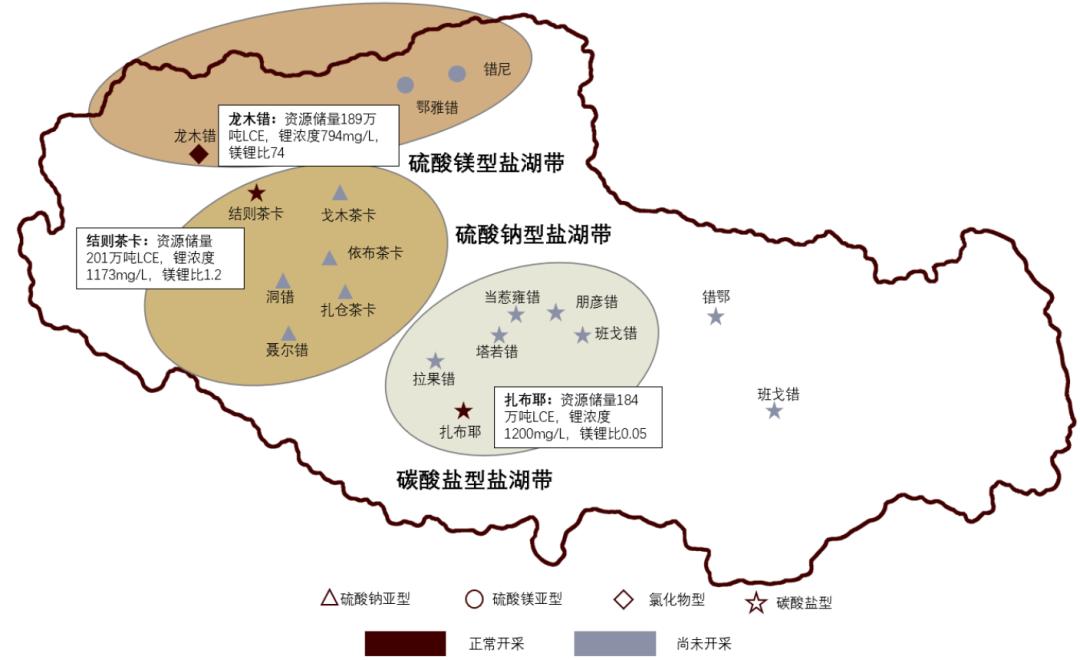

西藏盐湖整体资源禀赋优于青海,但单体资源规模相对较小。从地区分布看,西藏西部冰雪融水补给较少成为盐湖的主要聚集区,而区域内盐湖资源类型多样,包括碳酸盐型、硫酸盐型、氯化物型三大种类,其中碳酸盐型盐湖世界罕见,具有代表性的为位于中部日喀则地区的扎布耶盐湖。

西藏盐湖整体具有锂浓度高且镁锂比低的特点,以扎布耶盐湖为中心,向外部锂浓度逐步降低且镁锂比逐步提高,但从具体项目而言,扎布耶等盐湖的高锂浓度以及低镁锂比全球罕见,但西藏盐湖的单体资源规模与青海以及海外大型盐湖比仍相对较小。

图表36:西藏盐湖锂资源分布情况

资料来源:董涛《西藏地区盐湖锂的地球化学分布规律》(2015年)、中金公司研究部

西藏富锂盐湖数量众多且资源禀赋出色,标杆项目的进展有望推动整体西藏盐湖资源的开发。目前西藏盐湖开发的标杆性项目主要有西藏矿业的扎布耶盐湖以及西藏城投的结则茶卡盐湖和龙木措盐湖,其资源禀赋优异且盐湖资源的开发进程相对领先。但是,除了几大标杆性项目外,西藏仍有多个禀赋优良的盐湖资源尚待开发,虽然西藏盐湖资源的整体规模化放量仍需时日,但是主要标杆性项目的进展将起到示范效应,推动当地更多优质盐湖资源的开发,进一步挖掘西藏的资源潜力。

图表37:西藏主要盐湖资源禀赋梳理

资料来源:中国有色金属行业协会锂业分会、中金公司研究部

西藏盐湖开发将面临自然环境和基础设施的挑战。西藏地区盐湖的资源禀赋以及开发潜力全国领先,但多年来西藏优质资源多停留在粗放式的低水平开发,这背后最大的挑战主要来自极端的自然环境。西藏地区海拔普遍在4000米以上,气候高寒且地处偏远,这导致当地的基础设施配套落后,电力的供给严重不足,交通不便,劳动力稀缺,也为资源项目的建设和运营带来更高的难度。另外,西藏地区缺少植被覆盖,生态系统十分脆弱,如果一旦破坏很难修复,因此盐湖项目难以建设大规模盐田,也不能有大量的污染物排放,对于整体工艺方案的要求更为苛刻。

未来改善可期,青海提锂技术的外溢带来西藏优质资源高效开发的契机。从国内而言,西藏具有优势的锂、铜、铬等矿产,正是国内其他地区相对稀缺的资源,因此西藏资源的开发具备稀缺资源保障的战略性意义,有望得到政策的大力扶持。我们认为,未来西藏盐湖有望迎来加速开发的拐点,一是目前西藏地区的交通配套正逐步完善,而“光伏+储能”有望成为可行的电力解决方案,未来随着政策的支持加码以及资金的流入,西藏的基础设施问题将会持续改善。二是青海盐湖已经跨过其资源禀赋的限制,在低品位、高镁锂比的资源条件下实现规模化提锂,而其提锂技术外溢至西藏,将为当地更高品位的盐湖开发带来更多可能,膜法、吸附法、原卤提锂等技术或让西藏脱离建设大规模盐田以及环保的限制,为西藏盐湖带来更为高效可行的提锂解决方案。

3.1.1

西藏矿业:扎布耶盐湖禀赋得天独厚,宝武入主盘活西藏核心资源

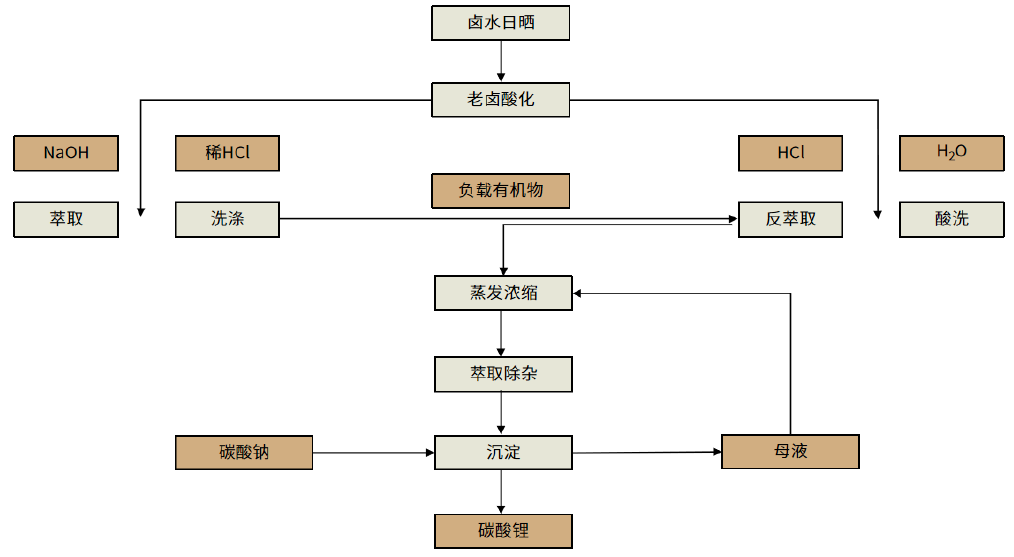

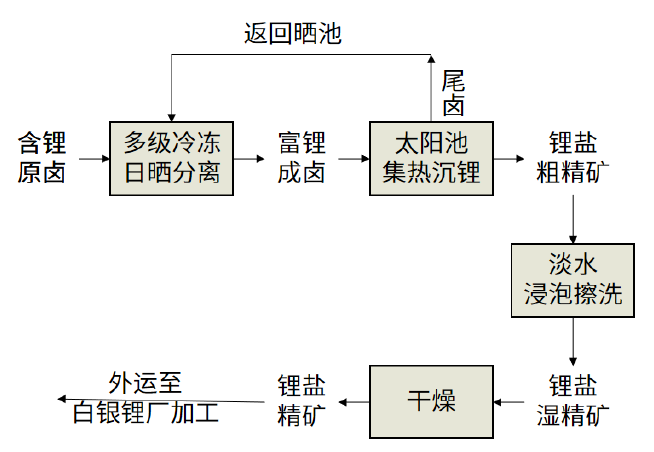

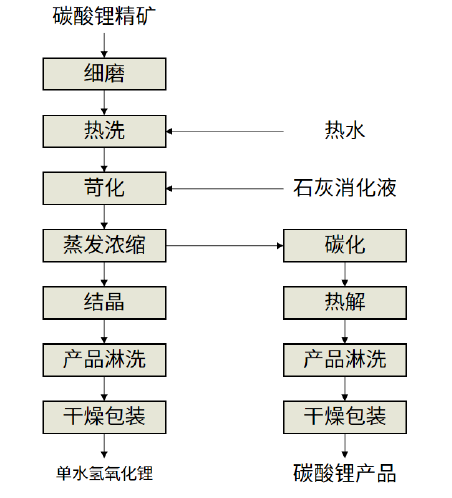

扎布耶盐湖资源禀赋优异,目前主要采用太阳池法工艺。扎布耶盐湖为少有的碳酸盐型盐湖,锂资源储量约184万吨LCE,且具备高锂浓度(1200mg/L)以及低镁锂比(0.005)的理想提锂禀赋,卤水已接近碳酸锂的饱和点。基于扎布耶盐湖的卤水特性以及高蒸发、高温差的自然环境,西藏矿业摸索出太阳池沉淀法,先在冬季储存卤水,经过冷冻日晒得到5%品位的锂混盐,再利用温棚的负温度效应使碳酸锂在池底结晶,通过“淡水擦洗-干燥”得到65%品位的锂精矿,最后至白银用苛化-碳化法进行提纯生产工业级碳酸锂及氢氧化锂。这种方法充分利用了盐湖现场的冷资源和太阳能资源,避免了药剂带来的污染,但是受到天气以及盐田渗漏问题影响,生产效率相对较低。

图表38:扎布耶盐湖卤水提锂流程图

资料来源:中国地质科学院《扎布耶盐湖资源开发进展》(2018年)、中金公司研究部

图表39:扎布耶(白银)锂厂加工流程图

资料来源:中国地质科学院《扎布耶盐湖资源开发进展》(2018年)、中金公司研究部

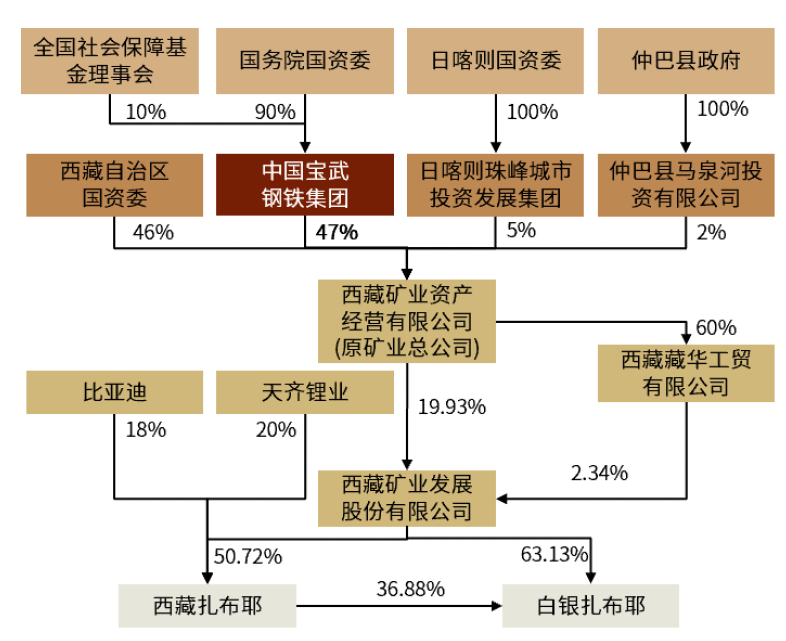

宝武集团入主西藏矿业,扎布耶盐湖迎加速开发拐点。西藏矿业持有西藏扎布耶50.72%的股权,并拥有西藏扎布耶盐湖的独家开采权。2021年1月,中国宝武集团及其一致行动人日喀则城投合计取得矿业总公司52%股权,宝武集团成为西藏矿业的实际控制人。宝武集团入主后计划对扎布耶盐湖的开发提供有力支持,一是完善当地基础设施,正与国家电网协调改善扎布耶供电、二是派出专家支持扎布耶盐湖提锂工艺的研发,而近年青海盐湖提锂工艺的进步也提供了更为丰富的技术路径选择。治理结构的变化以及提锂技术的革新有望成为西藏矿业加速开发的拐点,而作为西藏以矿业开发为主的央企控股企业,西藏矿业也有潜力继续整合当地优质资源,推动整体西藏盐湖的开发进程。

图表40:西藏矿业股权结构(2020年6月至今)

资料来源:西藏矿业公告、中金公司研究部

3.1.2

西藏城投:拥有结则茶卡和龙木错两大高品质盐湖,关注提锂工艺的改善契机

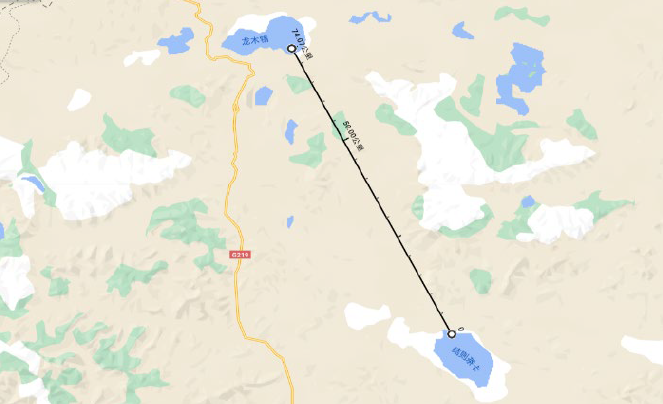

结则茶卡盐湖和龙木错盐湖储量位居世界前列,资源禀赋优异。结则查卡和龙木错两大盐湖矿业权归属国能矿业(西藏城投持股41%),均位于西藏阿里地区日土县,合计锂资源储量约390万吨LCE,位居世界前列,其中,结则茶卡为碳酸盐型盐湖,储量达201万LCE,锂浓度高达1173mg/L,国能矿业拥有其采矿权;龙木错为氯化物型盐湖,锂资源储量达189万LCE,锂浓度为794mg/L,目前采矿权续期正在办理中。

图表41:结则茶卡和龙木错盐湖距离较近

资料来源:Google Map、中金公司研究部

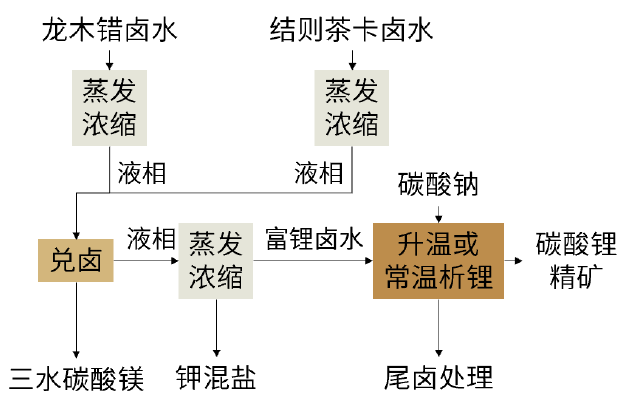

图表42:国能矿业曾进行两大盐湖兑卤工艺的研究

资料来源:西藏矿业公告、中金公司研究部

结则茶卡和龙木错盐湖曾探讨对卤工艺,目前正在进行新的提锂工艺研究。因为结则茶卡盐湖和龙木错盐湖距离较近,且分属硫酸盐和碳酸盐两大资源类型,国能矿业曾经进行过两大盐湖兑卤工艺的研究。目前国能矿业正在推动结则茶卡盐湖预浓缩卤水萃取提锂工艺以及龙木错铝系吸附工艺的中试,并计划通过合作深化原卤萃取、锰系吸附工艺的研究,进一步优化工艺路线。

3.2

中国企业携技术“走出去”,赋能海外优质资源

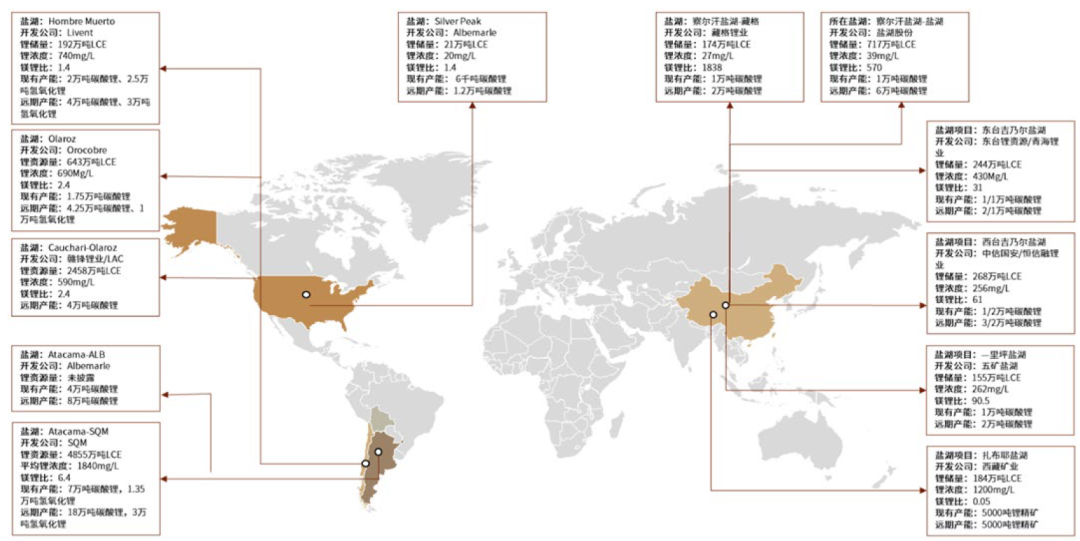

南美盐湖锂资源潜力广阔,部分条件次优的盐湖存在对先进技术的内在要求。从总量上看,南美“锂三角”合计资源储量占全球锂资源的53%,而目前仅有小部分资源禀赋突出的盐湖正在投产,仍有大量具有开发潜力的盐湖资源,根据美国地质勘探局的统计,锂三角区域内孕育了100多个盐湖,但目前已被开发的盐湖不足10个。南美盐湖中,部分资源禀赋次优的盐湖(镁锂比较高、杂质含量复杂等)并不具备应用传统沉淀法的条件,因此存在对引入先进提锂技术的内在要求。

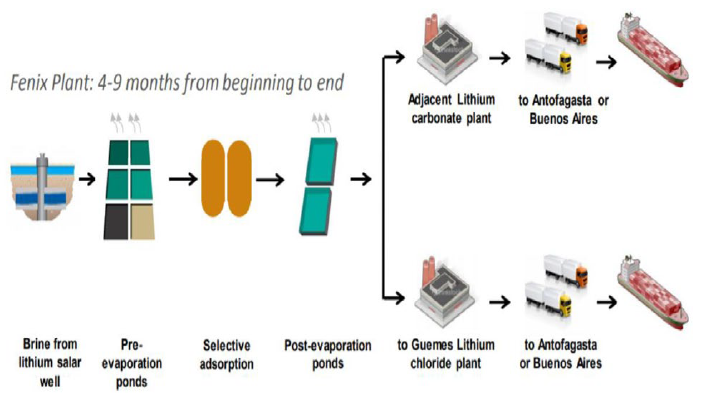

目前海外已投产的盐湖以传统沉淀法为主,Livent提锂技术的应用更为领先。海外部分优质盐湖可以使用相对简单的沉淀法提锂工艺,目前ALB、SQM、Orocobre皆采用沉淀法提锂,通过蒸发浓缩、除杂、沉锂等步骤即可得到碳酸锂产品,但是需建设大规模的蒸发池,并经历12-18个月的晒卤周期。相对而言,Livent更为强调先进提锂技术的应用,采用独家专利的选择性吸附法在Hombre Muerto生产碳酸锂,其优点在于对盐田的依赖性更低,晒卤周期可以缩短到4-9个月,而引入吸附法的工艺也提升了除杂效果,更容易生产出高品质的锂盐产品。

图表43:Alb、SQM、Orocobre主要采用沉淀法

资料来源:SQM公告、中金公司研究部

图表44:Livent引入选择性吸附技术

资料来源:Livent公告、中金公司研究部

环保压力下,海外盐湖企业均在推进提锂技术升级研究。海外盐湖企业应用的沉淀法提锂工艺相对粗放,整体提锂效率较低(收率15-40%)。当前海外盐湖提锂龙头均提出了可持续发展规划,其规划的核心内容集中于减少原卤的抽取量,因此海外盐湖龙头也均在推进提锂工艺的升级,逐步布局吸附法、膜法等相关技术专利并加强技术合作。值得一提的是,E3 Metal等提锂技术厂商也在进行DLE、一步法制氢氧化锂等新兴提锂技术的研究,部分已经进展到中试阶段。

图表45:海外提锂技术厂商工艺路径及发展进程梳理

资料来源:各公司公告、中金公司研究部

中国企业携技术“走出去”将是大势所趋,赋能海外潜力资源的开发。相对海外盐湖企业而言,青海的吸附法、膜法等工艺已经实现规模化稳定生产,具备更为丰富的产业化经验。海外盐湖资源仍有广阔的开发空间,在未来锂需求逐年扩张的背景下,我们认为中国锂业公司以及上游提锂技术厂商“走出去”将成为大势所趋,有望激活部分资源禀赋次优的资源,而将资源布局延伸至海外盐湖,也有望为国内企业打开更为广阔的发展空间。

3.2.1

赣锋锂业:深度布局海外盐湖,以技术赋能项目开发

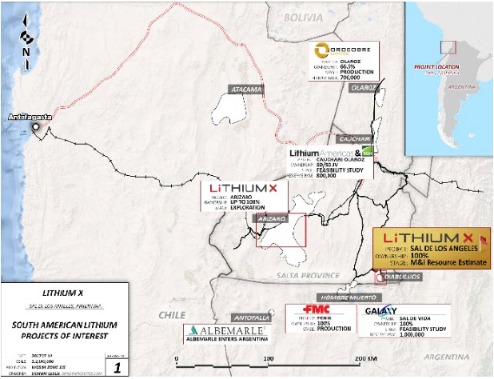

赣锋向低成本卤水型资源转型路径明确,Cauchari项目成为盐湖领域的基石资源。赣锋目前的产能结构以矿石提锂为主,而我们认为未来新增产能的发力点将逐步转向低成本的盐湖型资源。赣锋拥有阿根廷Cauchari-Olaroz项目以及Mariana项目两大盐湖资源布局,其中,Cauchari盐湖凭借其优异的资源禀赋以及领先的项目进展,已经成为其在盐湖领域的基石资源。

Cauchari项目的基石效应主要体现在两个方面,一是资源储量大,Cauchari-Olaroz盐湖锂资源储量高达2458万吨LCE,位居世界前列,而其庞大的资源储量将为赣锋盐湖提锂产能放量提供重要支撑;二是项目进展快,公司预计Cauchari盐湖一期4万吨碳酸锂/年项目将在2022年上半年试车生产,目前赣锋已经派出技术团队支持项目建设工作,其投产将丰富赣锋在盐湖领域的开发经验,并对后续的海外盐湖收购及开发形成示范效应。

图表46:赣锋锂业全球资源布局

资料来源:赣锋锂业公告、中金公司研究部

图表47:Cauchari-Olaroz盐湖项目

资料来源:Lithium Americas公告、中金公司研究部

赣锋海外盐湖资源布局持续扩张,有望形成良性循环。2021年7月,赣锋锂业发布公告拟收购阿根廷Pastos Grandes盐湖100%的股权,进一步扩张海外盐湖资源布局。Pastos Grandes盐湖锂资源储量合计412万吨LCE(实测+指示),一期规划2.4万吨/年的碳酸锂产能,Millennial公司预计将于2023年中完成建设并开始调试。我们认为,随着现有资源的逐步投产,赣锋有望在盐湖海外盐湖资源的开发上形成良性循环,一是赣锋有望通过现有资源的开发进一步积累盐湖提锂工艺的Know-how;二是南美盐湖资源总量虽丰富但资源情况复杂,海外矿业公司在完成前期工作后将面临工艺选择和规模化建设的挑战,而赣锋在后续的技术和资金支持上将更具优势。

3.2.2

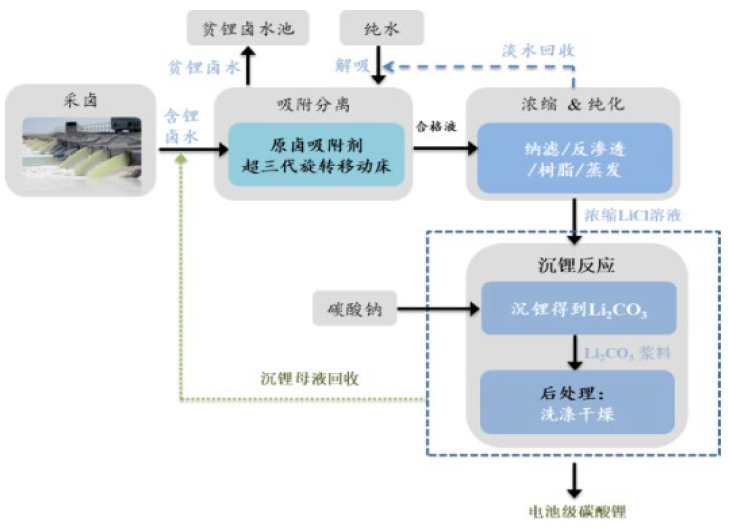

西藏珠峰:启动原卤提锂试验,助力阿根廷盐湖资源

公司拥有两大阿根廷盐湖,将正式开展原卤提锂工艺中试。2018年4月,西藏珠峰参股子公司NNEL收购LithiumX公司100%股权,Lthium X全资拥有阿根廷SDLA盐湖项目(储量160万吨LCE)以及同区域的Arizaro盐湖项目(勘探中),其中SDLA盐湖项目扩产至2.75万吨LCE的工作已经启动。根据公司公告,公司与久吾高科合作开发针对阿根廷盐湖的原卤提锂技术,其技术环节包括吸附、反渗透浓缩、高压纳滤、树脂除杂等工序。公司预计中试吸附段至膜段回收率将达到88%,远高于南美传统提锂工艺,原卤提锂技术的应用有望大大缩短项目建设周期,减少整体投资成本。

图表48:Lithium X旗下的两大阿根廷盐湖

资料来源:Lithium X公告、中金公司研究部

图表49:西藏珠峰原卤提锂工艺流程

资料来源:西藏珠峰公告、中金公司研究部

3.2.3

传统矿业龙头向锂行业扩张,盐湖提锂技术的外溢提供更多可能

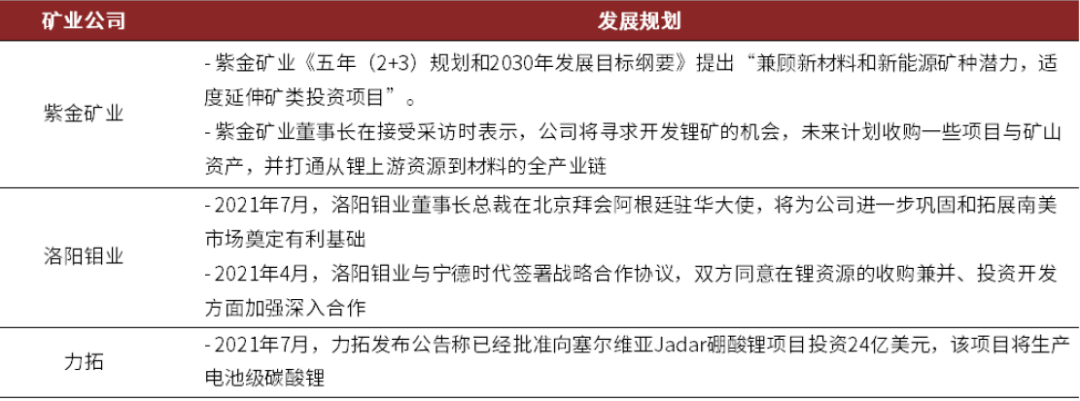

传统矿业龙头加快向锂行业扩张的进程。在新能源行业高速发展的背景下,传统矿业龙头逐步加快向锂行业扩张的进程。比如紫金矿业推出关于锂等新能源矿种的布局规划,未来业务布局适度向新能源、新材料延伸;洛阳钼业总裁拜访阿根廷大使,为公司进一步发展能源金属领域的矿业投资打下基础,而力拓等海外矿企也在推进锂资源的开发规划。

传统矿企向锂行业的拓张具有其必要性。当前锂产业从当前体量和未来成长空间来讲已具备了较强的吸引力,且发展的确定性不断强化,不容传统矿业龙头小觑。相比增长逐步放缓的传统矿业,进入未来增长空间更为广阔的赛道,有利于为公司提供新的业务增长点,享受清洁能源大时代的红利;同时,布局符合新能源转型趋势的金属,有利于提高矿企的ESG水平。我们认为,大体量的盐湖锂资源开发是当前拥有较大体量的传统矿业龙头介入锂行业较为理想的选择。

图表50:传统有色龙头加快向锂行业拓张的进程

资料来源:各公司公告、证券时报、中金公司研究部

传统矿业龙头的核心优势有望延伸至锂行业,盐湖提锂技术的外溢将为其提供更多后发赶超的可能。传统矿业龙头长期专注于矿业并购和开发,在原有领域积累的核心优势有望延伸至锂行业。

一是传统矿业龙头拥有经过时间和市场检验的治理机制、管理经验和人才集聚的优势,具备丰富的全球化并购、开发运营经验,在采选、冶金方面技术积淀深厚,并已经形成了一定的行业和资源所在国的综合影响力,对于全球范围内的锂资源的开发具备雄厚的基础。

二是传统业务为锂资源开发提供丰富的现金流和投融资手段,比如2020年度紫金矿业、洛阳钼业的经营性净现金流分别为143亿元和85亿元,截至2021年1季度,紫金矿业、洛阳钼业的货币资金分别为120亿、231亿元;同时,作为拥有A+H两地上市的公司在再融资方面具备得天独厚的优势。

我们认为,虽然传统矿业龙头前期在盐湖提锂领域Know-How的积累相对有限,和多年浸淫于锂行业的龙头企业相比存在劣势,但是盐湖提锂技术的外溢将为其提供更多后发赶超的可能。我们认为传统矿业龙头可以通过与具备盐湖提锂技术的企业合作或者吸纳相关的人才团队,有望在盐湖资源的开发上实现协同效应,加速向锂行业扩张的进程。

4、投资建议

我们认为2021-2025年全球锂供需有望抽紧并逐步走向紧张,锂价有望步入“大牛市”,同时,建议关注符合四条结构性的“小逻辑”:

一是资源为王,锂矿价格正在迎来加速上行,高资源自给率或有资源并购潜力的企业将显著受益。

二是供给可控,考虑到中国锂资源对外依存度高以及海外资源供应风险上升,布局国内优质锂资源以及海外供给风险可控的锂资源的企业将迎来战略性重估。

三是需求溢价。首先,高镍三元材料需求快速增长和硬岩锂矿的供需结构性抽紧将驱动氢氧化锂的上行逻辑在锂系产品中更为凸显;第二,随着磷酸铁锂应用的进一步推广,电池级碳酸锂需求有望出现结构性加速,也有望获得一定的需求溢价。相关具备需求溢价的锂品种的主要供应商以及具备扩产预期和能力的企业有望实现量价齐升。

四是盐湖提锂技术的外溢。青海主要盐湖提锂工艺已经基本稳定,并通过技术进步向更大规模和更优质量迭代,而其提锂技术有望逐步外溢至西藏及海外,带来当地优质盐湖资源实现更高效率开发的契机。

趋势研报

未来锂价将怎么走?海外锂矿巨头们给出这些判断

个股掘金

“有锂”还需“有理” 多家公司涉锂遭监管关注

行业研报

华西证券:供需紧张格局难以改变 锂矿企业持续受益

八大券商主题策略:新能源景气上行延续!锂矿和稀土仍是最强投资主题