虽然不像10年期和30年期国债那样受到密切关注,美国财政部隔夜拍卖的240亿美元20年期国债依然取得了巨大的成功:

续发行得标收益率2.290%,是去年5月份20年期国债拍卖恢复以来的最高水平。

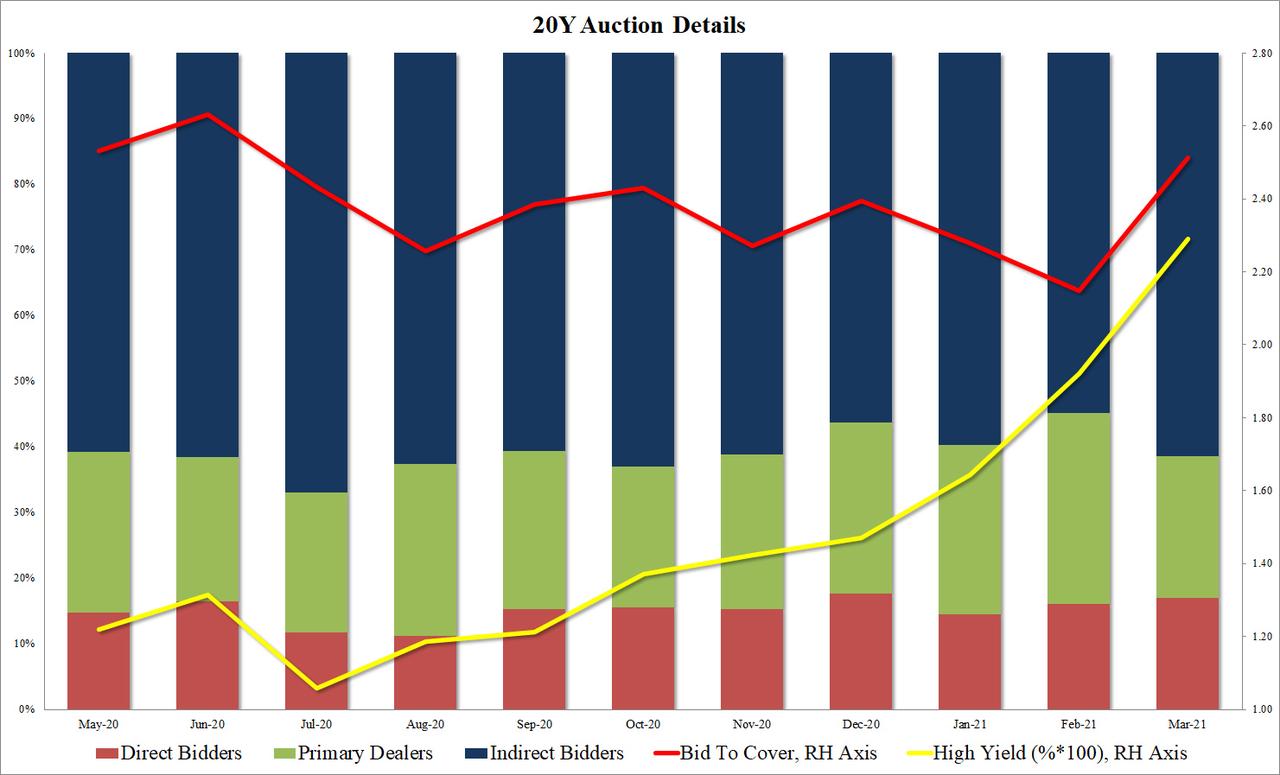

得标收益率远远高于上个月的1.920%,但比预发行收益率的2.310%足足低2个基点,两者之差是20年期美债发行历史上最高。

衡量需求的投标倍数为2.51倍,是6月以来的最高水平,之前6次续发行的平均倍数为2.43倍。金融博客零对冲评论道,这强势扭转了近数月来投标倍数的下滑趋势。

内部交易情况也表现不俗:

间接投标者(Indirects,包含外国央行在内)获配了总拍卖规模的61.4%,远高于2月份54.9%的水平,也高于六次拍卖59.3%的平均水平和去年10月份以来的最高水平;

直接投标者(Directs,直接向财政部认购的非主要交易商,如美联储)获配了总售出规模的17.0%,也高于近期15.7%的平均水平;

经销商的获配比例达到21.6%,为去年10月21.5%以来的最低水平。

除了靓丽的拍卖结果,同样值得注意的是收益率曲线的整体下跌,尤其是20年期国债收益率在拍卖定价后下跌了近5个基点,10年期国债收益率也下跌2个基点,但不到一个小时后完全收复跌幅,站上1.62%,刷新日高。美股尾盘三大股指悉数转跌,特斯拉跌幅扩大至5%。

此外,在美债拍卖前,美国各期限的通胀保值债券(TIPS)盈亏平衡率触及多年新高,而盈亏平衡通胀率经常被视为预期通胀率的衡量指标。周二晚美国30年期TIPS盈亏平衡率触及2.2354%,10年期TIPS盈亏平衡通胀率达到2.303%,均创2014年以来新高。

为什么市场对良好的国债拍卖结果不为所动?

零对冲分析,由于明天美联储FOMC就要公布利率决议,债券交易者很可能很紧张,不愿意在明天之前有太多的敞口。

若鲍威尔发表任何鹰派评论,会让20年期美债、甚至所有长期美债出现毁灭性的结果。被称为“老债王”的比尔·格罗斯已经在提前布局,表示自己从几周前市场开始下跌的时候做空了美国国债,还在继续做空10年期国债期货和长期国债。

相关报道:

“老债王”格罗斯:正做空美国国债 预计未来数月通胀将达3%-4%

曾在太平洋投资管理公司(PIMCO)管理全球最大债券基金的债券投资传奇、被称为“老债王”的比尔·格罗斯称,他正在做空美国国债,预计未来几个月美国通胀率将升至3%-4%。

格罗斯周二表示,美国“庞大的”财政刺激措施——包括1.9万亿美元纾困方案和接下来可能出台的大规模基建计划,以及水平“惊人”的家庭收入,意味着价格压力将加速上升。格罗斯称:

“大量需求被积蓄了起来,如果消费者想,积蓄的能量就会释放出来,我认为一定程度上他们会这样做的。我预计(通胀率)将达到3%到4%。”

衡量未来十年市场通胀预期的10年期盈亏平衡通胀率在周二降至略低于2.31%,为2014年1月以来最高水平。

美联储主席鲍威尔承诺过,在实现通胀和就业目标前,美联储将忽略通胀暂时升温的状况。不过格罗斯表示:

“如果通胀率3个月、6个月、12个月都在3%至4%以上,他对当前的政策就要迟疑一下了,即便鲍威尔和美联储点图‘否认’市场对2023年3月加息的预期。”

格罗斯还表示,他从几周前市场开始下跌的时候做空了美国国债,还在继续做空10年期国债期货和长期国债。

鉴于10年期收益率对楼市的影响,格罗斯怀疑美联储可能重新启用将购买重心转向长期国债的“扭转”操作。他说道:

“扭转操作可能就等在我们的前方,美联储的直接支出可能受限于一万亿左右,但为了压低长期利益,他们会开始买入更多10年、20年和30年期国债。”

格罗斯补充说,考虑到收益率已经在从高点回落,过去两周可能已经出现这种动作。

格罗斯还透露自己此前通过期权做空游戏驿站(GameStop)的股票赚了大约1000万美元,而且他现在还没有罢手。他说:

“我仍在卖出250美元和300美元的认购期权。我认为这对期权卖方而非买方是一个绝佳机会。”

全球最大对冲基金桥水的联席首席投资官Greg Jensen也发表了与格罗斯相似的看法。他最新表示,全球经济即将迎来新一轮通胀浪潮,或迫使美联储较原计划提前采取加息行动。

Jensen在接受采访时称,拜登政府“极端”的财政刺激措施将抬高消费物价,同时威胁到危机过后债市和股市的上涨。Jensen表示:

“市场对通胀的消化实际上是一个重大的长期变化的开始,并非对正在发生的事情反应过度。经济状况和通胀的实际变化速度将超过市场或美联储的预期。”

欧洲美元合约显示,到2022年12月,美联储收紧政策的概率大约为75%。在通胀风险不断上升的背景下,桥水长期以来都警告对持有债券需保持警惕,创始人达里奥和首席投资官Bob Prince等高管近期更是着重强调这一点。去年桥水将其全天候投资组合(All Weather portfolio)的一部分从名义政府债券转为与通胀挂钩的国债和黄金。

Jensen认为,利于劳方的用工政策以及日益放缓的全球化意味着技术进步是唯一遏制通胀的力量。而财政和货币政策制定者可能会提供更多的资金支持直至极限来临。Jensen表示:

“利用债券进行多元化投资的能力明显恶化,显然使用债券获得回报的能力下降了。”