投资要点

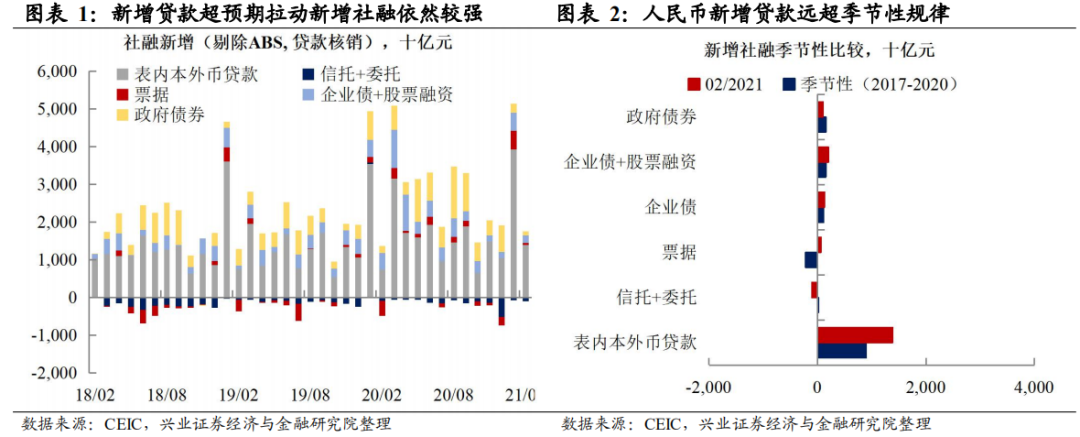

事件:2021年2月社融新增1.71万亿元,高于市场预期的1.07万亿元。社融存量同比为13.3%,强于前期的13.0%;M2同比增速为10.1%,高于前期的9.4%,我们认为:

社融超预期反映当前企业与居民融资需求依旧旺盛,或与就地过年有关。2021年2月社融新增为1.71万亿元,存量同比增长13.3%,大幅超市场预期。其中,2021年2月新增人民币贷款1.34万亿元,较去年同期增加6198亿元,远超季节性规律和市场预期的9192亿元。我们在《20210209-超预期社融的信号——1月金融数据点评》中曾提到,就地过年或使得企业提早复工,或推高2月融资数据。

从结构来看,居民新增贷款中,短期贷款有所减少,但中长期贷款依旧超季节性上涨,反映居民购房需求仍然强劲。企业新增贷款中,中长期贷款新增1.1万亿元,高于去年同期6843亿元。企业中长贷比例仍然维持在70%以上,表明实体经济融资需求旺盛,融资结构良好。

2月财政存款开始下发。2020年下半年以来,财政存款下放速度持续偏慢。2021年2月新增财政存款为-8479亿元,远弱于季节性的-71.6亿元,表明财政存款开始下发。

上半年实体经济韧性为央行“稳杠杆”窗口期,后期信用仍有收缩压力。二季度国内经济在出口支撑下预计仍将较为强劲,这为央行化解债务风险、抑制宏观杠杆率上升提供较好的窗口期,这意味着后期信用层面收紧压力仍将上升。从时间点来看,2月受益于就地过年企业提早复工,融资数据仍然强劲,3月之后信用收紧可能逐步体现。

长期来看,央行将引导利率长期下行。我们在《20210224-市场波动加大背景下,如何理解当前的货币政策》中曾提到,可从三重目标来理解当前的货币政策框架。第一是防范系统性风险,第二是货币政策正常化,第三是融资成本与经济增速相匹配。今年1月以来信用风险缓解,债务问题阶段性缓解,企业债市场融资功能恢复,政策重心由防风险切换至货币政策正常化。年中后,如果经济如期见顶回落,此时政策目标或将切换为长期目标——引导利率合理下行。

风险提示:经济形势超预期,货币政策超预期

风险提示:经济形势超预期,货币政策超预期