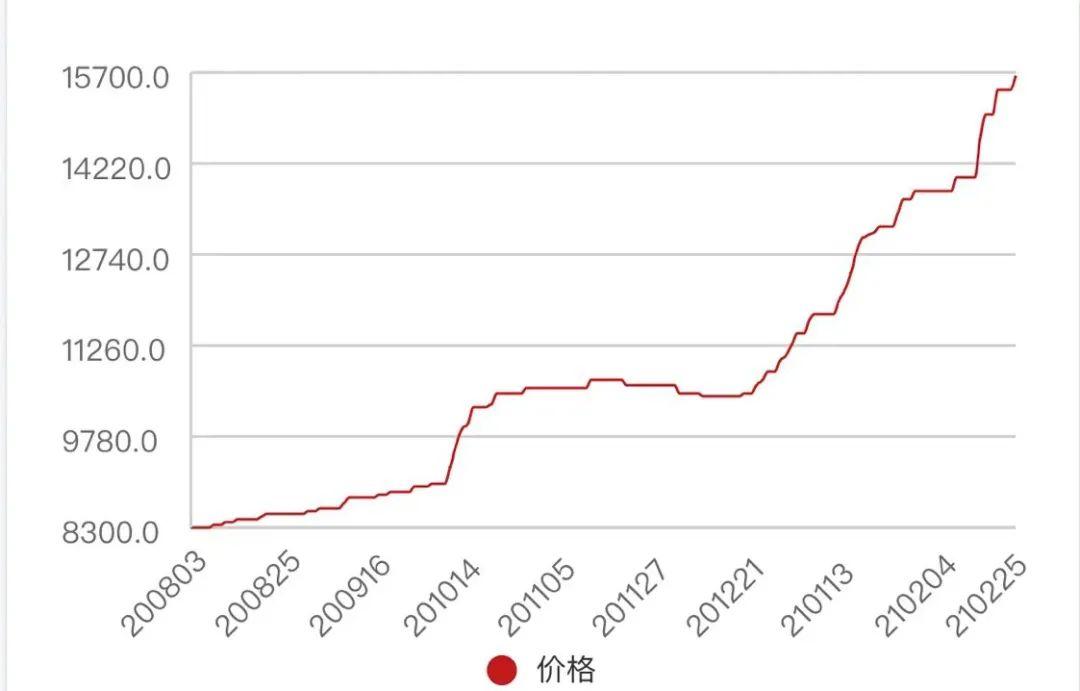

从去年8月的每吨8300元,到目前每吨接近1.58万元,粘胶短纤价格半年上涨了近90%!

粘胶短纤目前报价1.55万元/吨-1.58万元/吨,自2021年初涨幅超过4000元/吨。来源:百川盈孚

“我们从去年9月基本就是零库存了,一直是满产满销。”2月25日,一家生产粘胶短纤的上市公司负责人告诉上证报记者。

据记者调查,这家公司的情况不是个例。纺织业整体回暖,海外需求增加,叠加化纤传统旺季的到来,目前国内粘胶短纤生产企业产销两旺,库存都处于低位。

短纤价格仍存上行空间

粘胶短纤俗称“人造棉”,是一种天然纤维素的再生纤维。

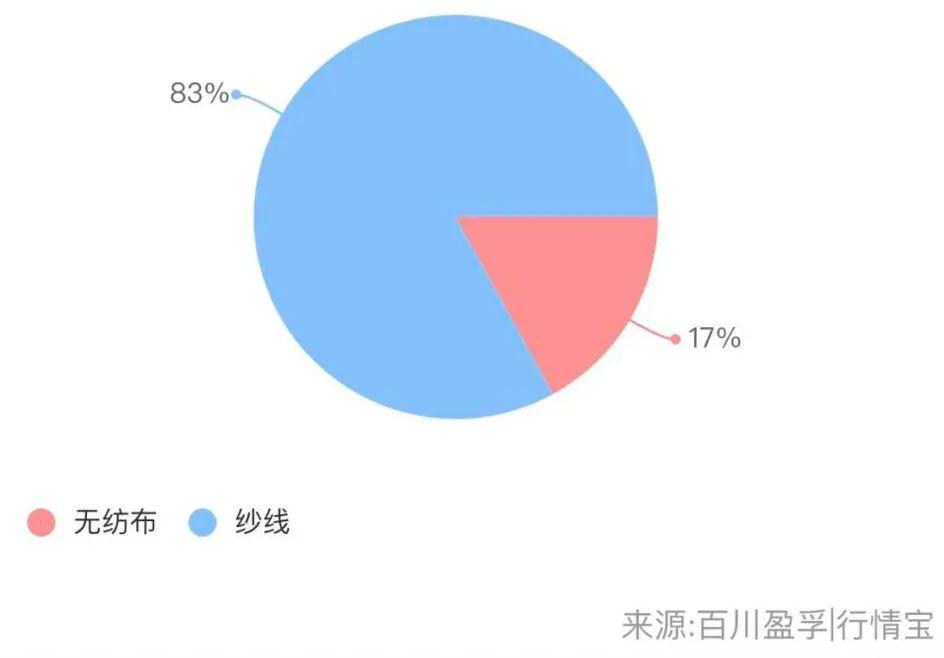

粘胶短纤下游主要应用于人棉纱、混纺纱等纱线以及无纺布领域。来源:百川盈孚

在本轮涨价前,粘胶纤维行业已经历了相当长时间的低迷期,随着竞争的日益加剧,产能小、资金实力弱的企业逐步退出,一批弱势企业相继被实力更强的大企业并购整合。

据统计,2020年我国粘胶短纤行业总产能约521万吨/年,产量381.2万吨,全年产能利用率下降10.5%至73.2%。

转折发生在2020年下半年。一方面,8月份后粘胶短纤出口需求良好,2020年国内粘胶短纤出口36.4万吨,同比增长 3.0%;另一方面,粘胶短纤下游纺织品出口良好,2020年1-12月,我国纺织品服装累计出口额为2912.2 亿美元,同比增长9.6%。其中,去年12 月,我国纺织品服装出口额为 262亿美元,环比增长6.6%。

粘胶短纤未来是否有继续上行的空间?多家机构给出了乐观的预测。

从成本端看,目前棉花价格在1.62万元/吨左右,仍位于成本线附近,价格仍存上涨空间, 棉花-粘胶价差有望继续缩窄,下游棉纱价格大涨,价格向下传导通畅。

从需求端看,粘胶短纤下游约60%为人棉纱,受疫情影响水刺无纺布需求大幅增加,拉动粘胶短纤需求恢复。

从供给端来看,2021年全行业几乎无新产能投放的预期,剔除长期停车状态产能,预计2021年粘胶短纤产能降低至508.5万吨。

国信证券认为,目前国内粘胶短纤库存只有5天左右,春节后为化纤传统旺季,叠加产业链补库存需求,此外,未来一年粘胶短纤无新增产能,粘胶短纤价格有望持续上涨。

这些上市公司是粘胶短纤行业龙头

三友化工:粘胶短纤生产线满负荷运行

去年秋季以来,唐山曹妃甸南堡工业开发区的三友远达纤维公司门前,来自全国各地大货车一直络绎不绝。

“随着国内纺织业的复苏,粘胶短纤的下游需求暴增,公司门口每天都是这样的景象。公司粘胶短纤生产线从去年秋季以来都是满负荷运行。”消息人士告诉记者。

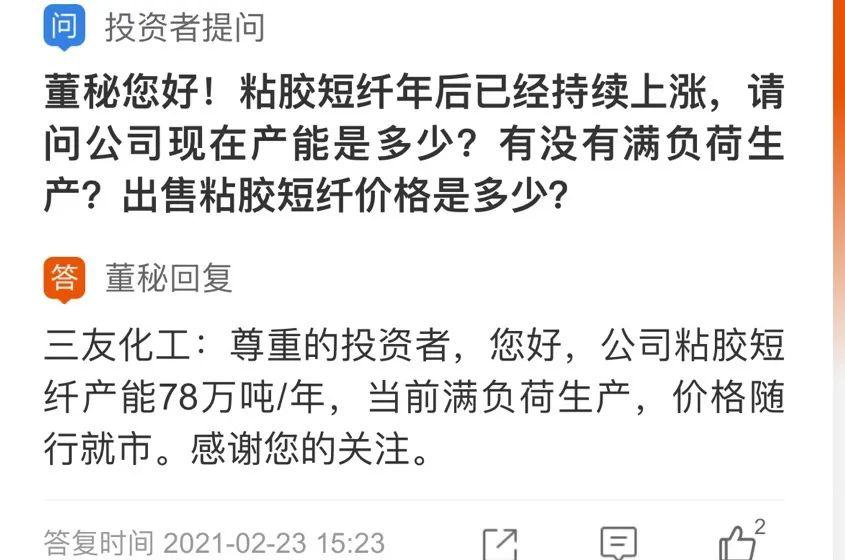

2月23日,公司在投资者互动平台也表示,粘胶短纤产能为78万吨/年,当前满负荷生产,价格随行就市。

三友化工是国内纯碱、粘胶双龙头。记者采访了解到,三友是目前国内唯一能同时生产三代(普通粘胶短纤维、莫代尔粘胶短纤维、莱赛尔纤维)粘胶产品的企业,主要产品均可实现定制化生产,满足客户个性化需求。

中泰化学: 目前公司粘胶短纤及纱线库存较低

日前,中泰化学在投资者互动平台表示,公司粘胶纤维产能73万吨/年,目前公司装置开工率有所提高,产品销售随行就市。公司在最新披露的投资者关系活动记录表中表示,2020年底,限塑令及禁止固废进口两条规定的实施,加大了纸浆的需求,纸浆价格加速上涨,木浆供应紧张加剧,粘胶短纤价格也加速上涨。

此前,公司发布2020年度业绩预告修正公告,将2020年预计归母净利润由亏损5.5亿元-3.8 亿元(同比下降 260.33%-210.75%)修正至盈利1亿元-1.5亿元。其中,去年四季度单季度净利润预计为5.46亿元-5.96 亿元,同比增加6.09亿元-6.59亿元,环比增加6.86亿元-7.36亿元。公司表示,2020年第四季度PVC、粘胶纤维价格走高,盈利能力增强。

南京化纤:莱赛尔纤维项目一期4万吨工程正在抓紧建设中

南京化纤拥有粘胶短丝生产能力为8万吨/年,产能规模居于行业中游。

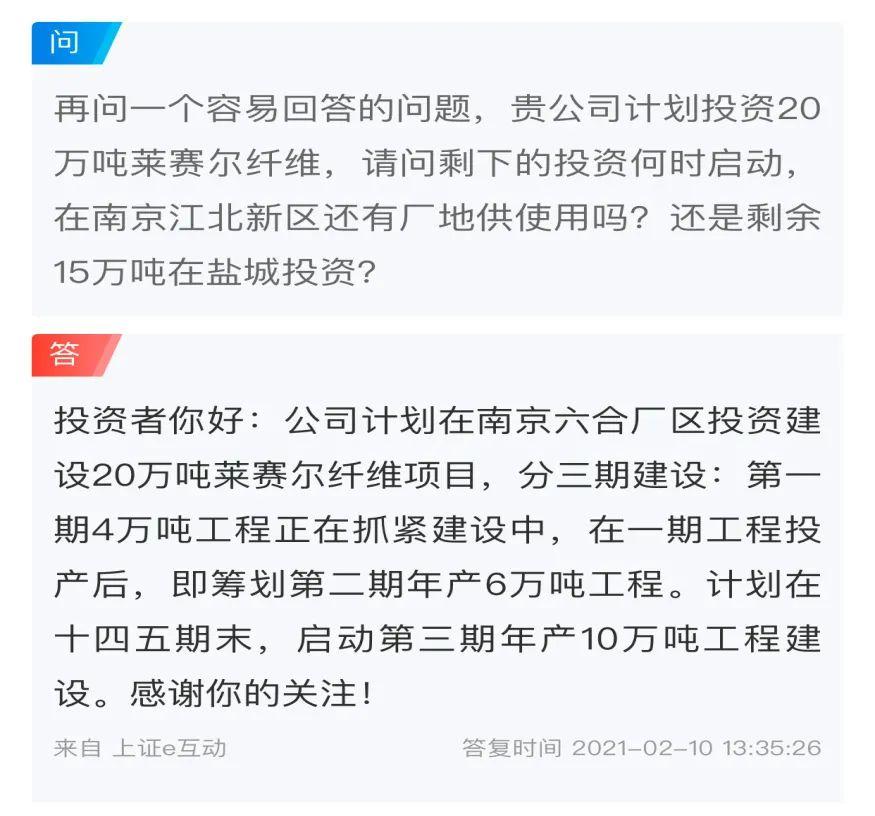

日前,公司在投资者互动平台表示,公司计划在南京六合厂区投资建设20万吨莱赛尔纤维项目,分三期建设:第一期4万吨工程正在抓紧建设中,在一期工程投产后,即筹划第二期年产6万吨工程。计划在十四五期末启动第三期年产10万吨工程建设。

澳洋健康:粘胶短纤销售情况良好

澳洋健康在投资者互动平台表示,公司拥有粘胶短纤产能32万吨/年。此前公司曾表示,粘胶短纤行业在经历了三年的不景气周期后,市场对目前及后续价格上涨较为乐观。目前公司粘胶短纤销售情况良好。