11日,国家统计局将公布2020年12月份及全年居民消费价格指数(CPI)。多家机构预计,12月CPI同比涨幅或有所回升,转负为正;2020年全年CPI涨幅或将连续第三年维持在“2时代”。

12月CPI同比涨幅或转负为正

进入12月份,全国天气持续变冷,中央气象台接连多次发布寒潮预警。受此影响,食品价格均有所上涨。农业农村部的数据显示,12月份,全国猪肉批发价格为43.28元/公斤,较上月上涨3.85元/公斤;菜篮子产品价格指数为128.69,环比上涨8.61个百分点。

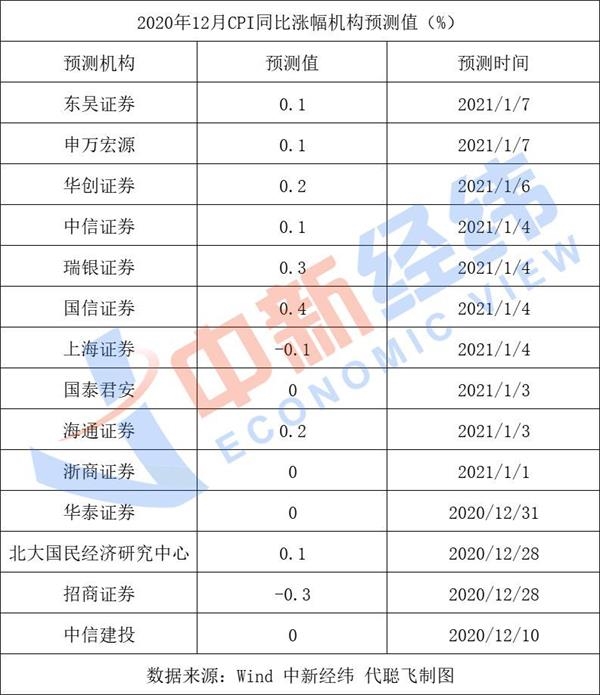

2020年11月份CPI同比录得负增长,下降0.5%。对于即将揭晓的12月份CPI数据,截至1月10日,14家机构对12月CPI同比涨幅的预测均值为0.1%。其中,预测值最大为国信证券给出的0.4%,最低为招商证券给出的-0.3%。

中金宏观指出,近期气温偏低,导致农业生产、仓储、运输成本增加,同时推动肉类消费季节性增长。从高频数据看,28种重点监测蔬菜价格环比上涨9.5%;22省市猪肉均价环比上涨4.9%。

中信证券也认为,蔬菜、水果、生猪等农产品价格均出现环比上涨可能与12月各地气温出现走低,寒潮致使农产品供给出现阶段性下降有关。同时,由于临近节日需求上涨,猪价在12月出现季节性走高。

华创证券表示,食品和油价强势上涨拉升新涨价因素是CPI反弹的主要动能。预计12月CPI同比反弹翻正,达0.2%左右,年底翘尾因素为0。

全年或维持“2”时代

从已公布的数据看,1—11月,全国居民消费价格比去年同期上涨2.7%。猪肉价格上涨带动下,全年CPI涨幅能否实现3.5%左右的物价控制目标?

多家机构预计2020年CPI涨幅将连续第三年维持在“2”时代。银河证券指出,12 月份翘尾影响-0.5%,预计新涨价因素在 0.6%左右,CPI同比涨幅约在 0.1%左右,2020年CPI在2.5%左右。中金公司、国泰君安等也作出相同的预测值。申万宏源预计值略高,认为四季度CPI同比涨幅约0.2%,全年2.6%。

光大银行金融市场分析师周茂华接受中新经纬客户端采访时指出,综合考虑12月猪肉价格同比微幅增长,果蔬供给充裕,服务价格依然低迷,CPI同比仍处于收缩,2020年全年CPI同比预计在2.45%附近。

周茂华指出,纵观2020年物价呈现前高后低走势,结构性特征明显,主要受五方面因素影响:一是由于国内生猪产能逐步恢复,管理采取多方措施平稳肉类供给,稳定市场预期,带动猪肉价稳中有降;二是去年高基数效应,带动去年下半年CPI同比回落;三是管理层采取措施推动国内生产加快恢复,优先保障民生必需品供给,果蔬价格整体平稳;四是突发疫情对国内需求也构成一定抑制,服务类价格整体表现低迷,国内核心CPI同比处于低位;五是工业部门主动去库存减价促销也是对去年物价构成抑制。

北京大学国民经济研究中心主任苏剑对中新经纬客户端表示,当前,1-11月CPI同比增长2.7%,保证了2020年全年CPI增速在政府工作目标以内,预计2020年CPI在2.5%左右。

2021年物价怎么走?

对于2021年整体物价走势,周茂华分析,2021年,预计呈现先抑后扬,稳步回升走势,具体看,未来几个月物价可能由于高基数影响,CPI同比增有可能处于收缩区域,但随后逐步回升,全年物价表现温和。主要是国内疫情防控形势良好,托底内需政策效果继续释放,2021年我国内需将逐步恢复正常水平,加之全球疫苗接种逐步铺开及全球主要经济体空前需求支持政策将带动能源等大宗商品价格中枢小幅上台阶,国内工业品价格也将随之逐步改善,利好物价表现;但国内生猪产能稳步恢复,对猪肉价格上升抑制,疫情防控常态化与疫苗接种有个过程将继续拖慢服务价格走高。

苏剑表示,2020年,受猪肉供给收缩的影响,猪肉及其相关食品价格大幅上涨。其中,猪肉、牛肉、蛋类等食品价格已经显著高于近几年的均价,价格上涨明显,尤其是猪肉价格已经超过2018年价格的一倍以上。这使得2021年大部分食品价格的上涨空间极其有限,反倒是价格下滑空间很大。

华创证券预计2021年CPI中枢在1%附近,核心CPI也将升至1%附近。节奏上,上半年CPI呈单边上行,下半年或陷入震荡,年中高点或触及1.5%左右。