中国人民银行于7月16日发布《中国数字人民币的研发进展白皮书》,阶段性地总结了自2014年以来数字人民币的研发进展,指明了研发试验已基本完成顶层设计、功能研发、系统调试等工作,未来将继续选择有代表性的地区开展试点测试。白皮书首次以官方的白皮书的形式阐释了数字人民币的研发背景、定义以及发行目标、设计框架、对于金融生态的影响和目前工作进展。

摘要

白皮书首次以官方白皮书的形式确定了数字人民币的定义、特点、设计路线、影响、未来计划等核心问题。数字人民币被定义为人民银行发行的数字形式的法定货币,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性。在设计上兼具账户和价值特征、不计付利息、低成本、支付即结算、匿名性(可控匿名)、安全性、可编程性;在体系上遵循双层运营,人民银行负责数字人民币发行、注销、跨机构互联互通和钱包生态管理,同时审慎选择运营机构,指定运营机构与相关商业机构一起承担数字人民币的流通服务并负责零售环节管理;在数字钱包的设计上人民银行和指定运营机构及社会各相关机构一起按照共建、共有、共享原则建设数字人民币钱包生态平台。截至2021H1,试点已经形成“10+1”格局,累计交易笔数7075万余笔、金额约345 亿元,未来人民银行预计将继续扩大试点范围,继续扩大运营商规模,增加社会参与度,增加新的结合场景。

随着试点推进,我们预计数字人民币将在支付端形成互联互通的数字钱包生态,为银行在支付端建设提供新的机遇(可参见以往报告《DC/EP 试点快速推广,吸引流量回归银行 APP 的又一机遇期》)。在零售支付端,数字人民币具备推广空间,相比于支付工具不依赖银行账户,并支持离线交易,支持可控匿名,同时在使用上便利性不减,支持与传统电子支付系统间的交互。我们预计未来数字人民币将建立数字钱包生态,与实物人民币长期共存且相互联通,通过央行的管理下实现不同指定运营机构钱包间、数字人民币钱包与银行账户间、数字人民币与纸币之间兑换的互联互通。由央行自上而下的推动和试点,银行在零售支付端将迎来新的机遇期,应当在测试和推广过程中不断积累来自于数字人民币的新的用户群体,并围绕数字钱包生态进行建设,充分吸收已有的来自于互联网支付机构生态建设的措施和手段,从人才建设、技术底座和战略思维上重视并把握住新机遇期。

风险

银行机构重复 2013-17 年错误,相关场景建设投入力度不足。

正文

7月16日中国人民银行发布《中国数字人民币的研发进展白皮书》,从研发数字人民币的意义和作用、数字人民币相关设计的核心内容、研发工作对于金融生态的影响等方面首次以白皮书的形式官方阐释。具体来讲:

从研发背景看,数字经济发展及普惠金融的推行对于新型零售支付基础设施提出了要求,现金使用率不断下降,现金成本偏高,加密货币全球发展迅速发展等将法定数字货币从理论带入实践。

从定义及其特性来看,数字人民币被定义为人民银行发行的数字形式的法定货币,由指定运营机构参与运营,以广义账户体系为基础,支持银行账户松耦合功能,与实物人民币等价,具有价值特征和法偿性。其具备的特性包括:1)数字人民币采取中心化管理、双层运营,人民银行在数字人民币运营体系中处于中心地位;2)属于零售型央行数字货币,主要用于满足国内零售支付需求;3)将和指定运营机构的电子账户资金共同构成现金类支付工具。

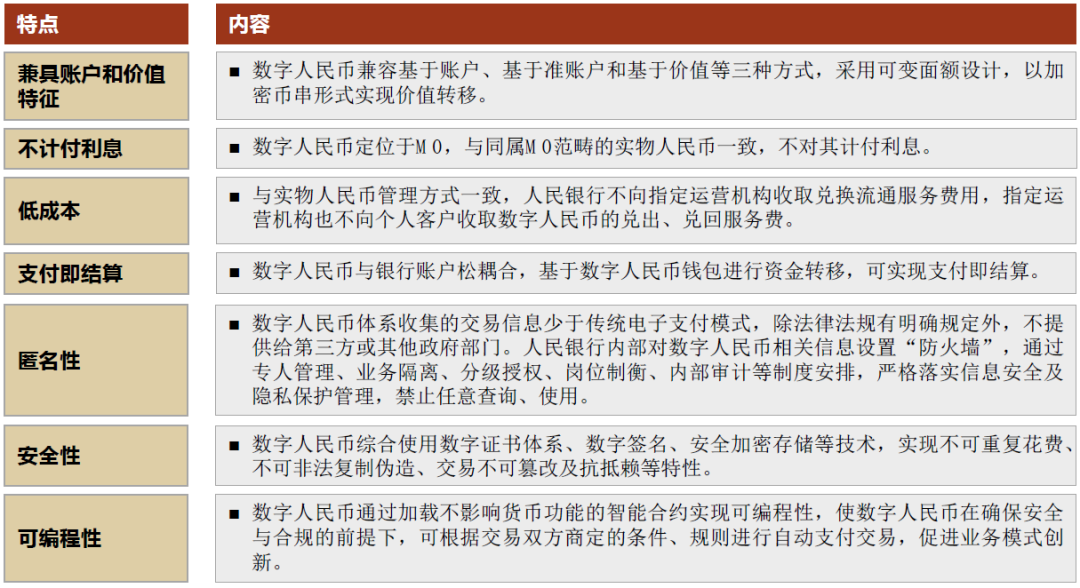

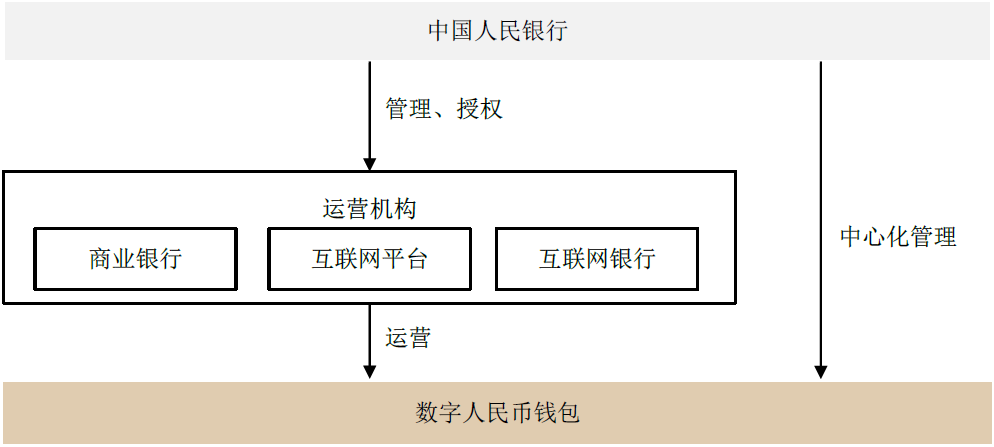

从设计框架看,数字人民币将兼具账户和价值特征、不计付利息、低成本、支付即结算、匿名性(可控匿名)、安全性、可编程性。其中匿名性指数字人民币遵循“小额匿名、大额依法可溯”,收集的交易信息不轻易提供给第三方使用,人民银行内部相关信息设置“防火墙”,禁止任意查询、使用。在体系上遵循双层运营,人民银行负责数字人民币发行、注销、跨机构互联互通和钱包生态管理,同时审慎选择运营机构,指定运营机构与相关商业机构一起承担数字人民币的流通服务并负责零售环节管理,实现数字人民币安全高效运行,包括支付产品设计创新、系统开发、场景拓展、市场推广、业务处理及运维等服务。在数字钱包的设计上人民银行和指定运营机构及社会各相关机构一起按照共建、共有、共享原则建设数字人民币钱包生态平台,会按照客户身份识别强度设定限额,按照开立主体设立个人和对公钱包,按照载体分为软钱包和硬钱包,按照权限归属分为母钱包和子钱包。在技术路线上,数字人民币体系将综合地采用集中式与分布式结合的架构特点,设计多点多活数据中心方案,保障城市级容灾能力和业务连续性,提供7x24小时连续服务。

从对于金融生态的影响看,为抵消金融脱媒、削弱货币政策、加剧银行挤提的不良影响数字人民币坚持M0定位,不计付利息,以降低与银行存款的竞争。

人民银行预计未来测试推进将不预设时间表,但将继续扩大试点范围,继续扩大运营商规模,增加社会参与度,增加新的结合场景,加大安全防护等级。2019年末以来,数字人民币测试硕果累累。2019年末先后在深圳、苏州、雄安、成都及2022北京冬奥会场景试点测试,并且在2020年11月后,增加上海、海南、长沙、西安、青岛、大连6个新的试点地区,形成了“10+1”的测试格局。截至2021年6月,数字人民币试点场景已超132万个,覆盖生活缴费、餐饮服务、交通出行、购物消费、政务服务等领域,开立个人钱包2,087万余个、对公钱包351万余个,累计交易笔数7,075万余笔、金额约345 亿元。未来人民银行预计将继续扩大运营商规模。目前参与数字人民币研发的运营机构主要包括工行、农行、中行、建行、交行、邮储银行,移动和工行,联通、电信和中行成立联合项目组参与研发,网商和微众银行也参与到研发中,招商银行于近期获准加入。此外,白皮书指出数字人民币的未来研发将格外重视安全体系建设以及用户信息匿名性的保护。目前数字人民币体系已经通过规范相关系统的设计、开发和运维操作流程安全管理,应急演练与资源保障建成多层次联防联控安全运营体系,未来将加强密码技术研究与创新,以应对量子计算等新技术应用。

图表:2020年11月以来主要测试活动

资料来源:移动支付网,中金公司研究部

随着试点推进,我们预计数字人民币将在支付端形成互联互通的新生态,为银行在支付端建设提供新的机遇(可参见以往报告《DC/EP 试点快速推广,吸引流量回归银行 APP 的又一机遇期》)。在零售支付端,数字人民币相比于支付工具不依赖银行账户,并支持离线交易,支持可控匿名,有利于保护个人隐私及用户信息安全,在特定场景和特定需求人群中在支付上具备特定优势,同时在使用上便利性不减,支持与传统电子支付系统间的交互,充分利用现有金融基础设施,因此在使用上具备很大推广空间。同时未来数字人民币与传统现金的使用并行不悖,与实物人民币长期共存且相互联通,通过央行的管理下实现不同指定运营机构钱包间、数字人民币钱包与银行账户间、数字人民币与纸币之间兑换的互联互通,形成数字钱包为核心的新支付生态,各个参与方可以基于平台进一步开发各种支付和金融产品。由央行自上而下的推动和试点有益于银行在零售支付端迎来新的机遇期,应当在测试和推广过程中不断积累来自于数字人民币的新的用户群体,并围绕数字钱包生态进行建设,充分吸收已有的来自于互联网支付机构生态建设的措施和手段,从人才建设、技术底座和战略思维上重视并把握住新机遇期。在跨境支付端,人民银行将积极响应G20等国际组织关于改善跨境支付的倡议,未来将积极研究央行数字货币在跨境领域的适用性,对于银行跨境支付与数字人民币的未来结合点同样是一次探索的机遇。

图表:数字人民币测试总结

资料来源:移动支付网,中金公司研究部

图表:数字人民币特性

资料来源:《中国数字人民币的研发进展白皮书》,中金公司研究部

图表:数字人民币双层运营体系

资料来源:《中国数字人民币的研发进展白皮书》,中金公司研究部