摘要:

自从1995年《中国人民银行法》正式将物价稳定纳入货币政策目标之后,通胀一直是央行多重目标中最重要的一项。疫情之后,币值稳定仍然是首要目标,央行继续强调需要保持物价稳定,必须管好货币总闸门。

从中国央行自身表述以及央行操作和通胀关系的历史经验来看,2015年之前CPI是央行重点关注的整体通胀指标。不过2015年之后央行实际执行过程中显然还是更贴近于核心CPI(包括PPI、GDP平减指数)。

今年以来,国务院、金稳会、央行等对于今年通胀形势的基本看法是CPI压力不大(先升后稳、核心CPI有望继续回升),PPI可能存在一定压力,但大宗商品价格上涨较快的问题已经受到政策端的重点关注。比如,李克强总理还提到会通过“加强原材料等市场调节,缓解企业成本压力”。

货币政策方面,4月央行在新闻发布会中也继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”,所以我们判断总体政策取向仍然是稳健中性,对应货币政策行为从顶层设计出发仍然存在收的可能。

对于债市而言,我们还是强调今年宏观角度的左侧或者拐点可能并不显著,央行行为导向是收而不是放,这一前提对于把握市场节奏而言,无疑构成了重大障碍,并不清晰的拐点,对应着复杂的市场环境,还是建议按照票息的安全边际进行市场操作,不急不躁。

通胀问题关键是要关注央行的态度。2008年次贷危机以及2020年疫情发生之后,各国央行对于通胀的态度发生了一些改变,这些变化又对货币政策产生怎么样的影响?本系列专题报告此前已经对主要海外经济体央行进行了梳理分析,在此基础上我们来看一下中国央行。

中国央行货币政策目标的调整

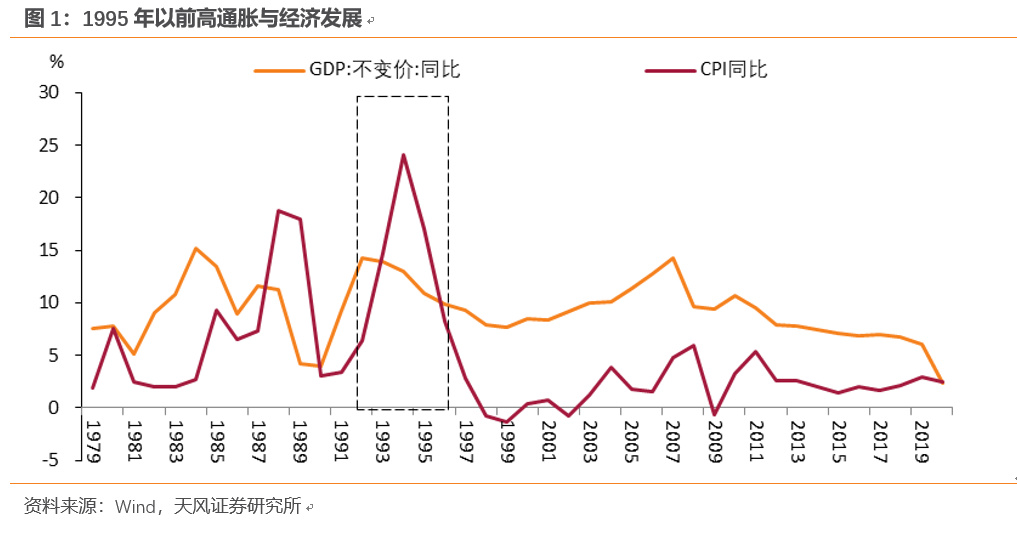

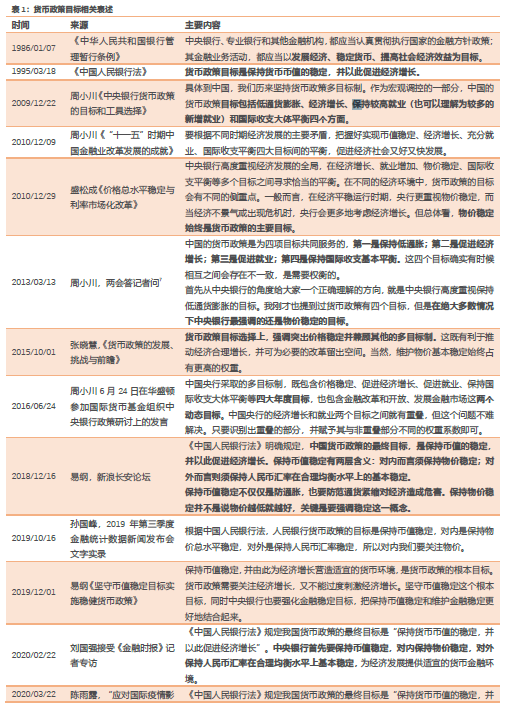

1995年《中国人民银行法》正式将物价稳定纳入货币政策目标。中国央行早期更加注重经济增长,过量货币支撑经济高速增长的代价是牺牲货币稳定并导致通胀高企(比如1994年通胀高达24.1%),高通胀下经济也出现大幅调整。在此背景下货币政策目标得到重新审视,1995年《中国人民银行法》明确,中国央行以“保持货币币值的稳定,并以此促进经济增长”为目标[1]。

至于货币币值稳定,央行在不同场合中都有进行阐释:对内而言保持物价稳定;对外而言则须保持人民币汇率在合理均衡水平上的基本稳定[2]。

2020年10月的《中国人民银行法(修订草案征求意见稿)》[3]也继续强调“保持币值稳定”。

当然,中国央行虽然关注通胀与物价稳定,但并不是单一目标值。2009年时任央行行长周小川曾提到货币政策主要为四项目标服务:保持低通胀;促进经济增长;促进就业;保持国际收支基本平衡。而在多重目标权衡方面,央行强调突出价格稳定并兼顾其他目标。

另外,2020年10月的《关于<中华人民共和国中国人民银行法(修订草案征求意见稿)>的说明》[4]强调:“把保持币值稳定,把好货币总闸门,坚决打好防范化解重大金融风险攻坚战,维护经济社会安全稳定,不断强化民营小微企业和脱贫攻坚金融服务,引导金融更好服务实体经济等重大问题作为改革的核心和主线。”保持币值(物价)稳定排在首位,但同时要兼顾其他目标。

疫情之后,币值稳定仍然是首要目标。2020年疫情发生之后,2020年一季度《货币政策执行报告》、易纲行长《建设现代中央银行制度》[5]、孙国峰司长《健全现代货币政策框架》[6]等均提到“币值稳定是首要目标”、“货币币值稳定有对内和对外两方面的涵义,对内的涵义需要保持物价稳定,必须管好货币总闸门”。

中国央行眼中的通胀是什么

回顾历史可以发现,中国央行对于整体通胀的关注度最高,同时也会关注核心通胀、结构性通胀和通胀预期。对此我们将一一展开进行分析。

2.1、整体通胀与核心通胀

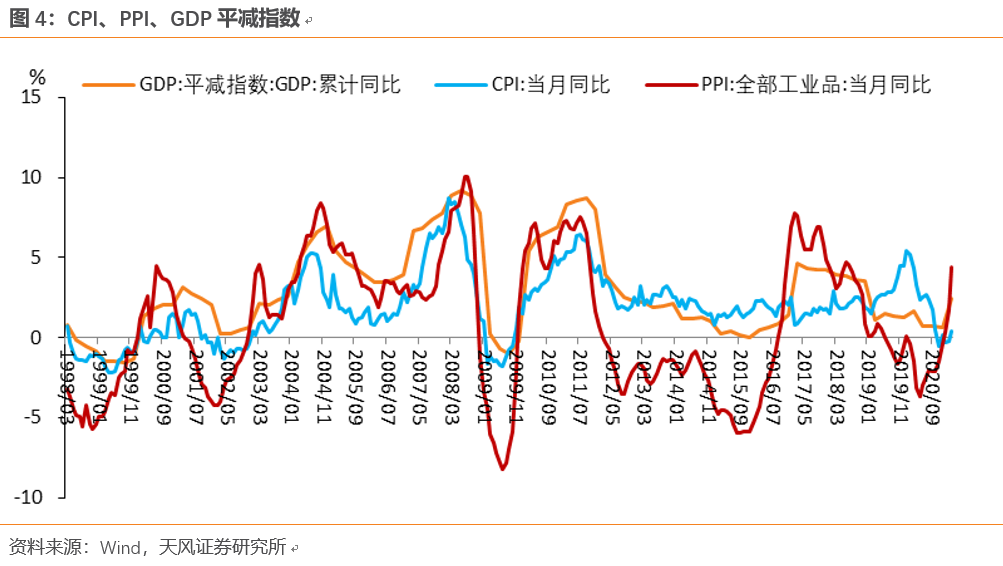

从中国央行自身表述以及央行操作和通胀关系的历史经验来看,2015年之前CPI是央行重点关注的整体通胀指标。

2009年1季度的《货币政策执行报告》明确指出:“衡量一个国家通货膨胀或通货紧缩的指标有很多,如居民消费价格指数(CPI),生产价格指数(PPI)和GDP缩减指数等。其中,最常用的是CPI。”

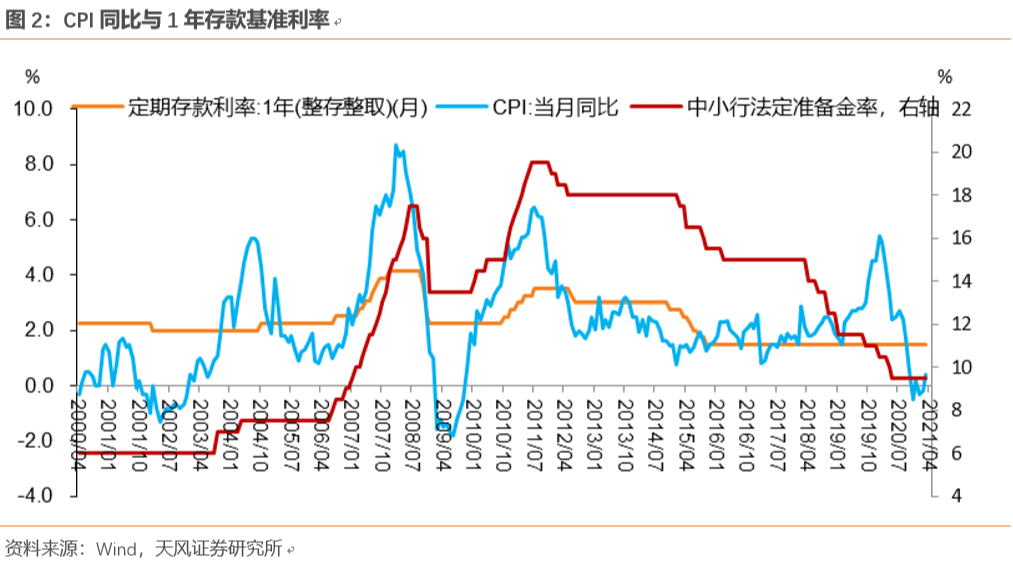

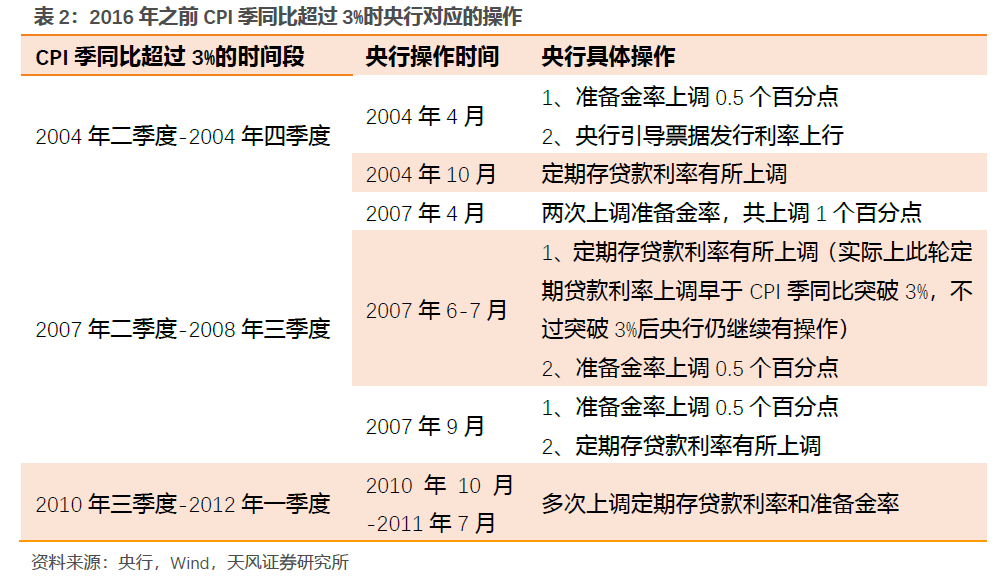

从央行操作我们也可以发现,2015年之前基准利率或准备金率基本会跟随CPI同比变动,当通胀(CPI同比)过高时货币政策收紧(基准利率或准备金率上调),反之亦然。

值得注意的是,央行除了关注CPI同比,也会关注CPI环比趋势周期项折年率,因为该指标相对于CPI同比而言存在明显的先行关系,更能及时准确反映当前以及未来的变化趋势(2008年一季度《货币政策执行报告》)。

进一步地,2015年之前怎么样才算通胀压力走高呢?

回顾2015年之前央行操作,可以发现CPI季度同比3%应该是通胀的重要临界点。从历史数据可以发现,2000-2016年只有三个阶段CPI季同比超过3%,并且每次CPI季同比超过3%后的首季第1、2个月内,央行货币政策就开始有所收紧。

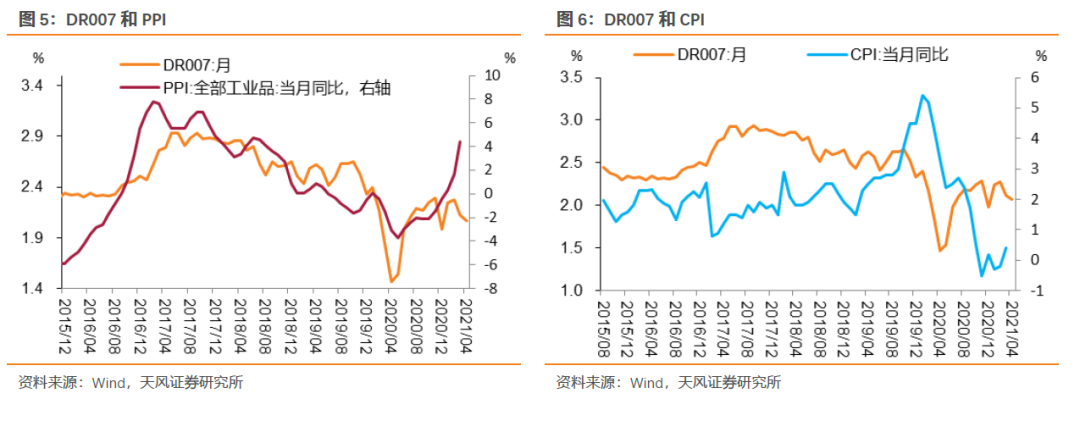

然而,2015年开始情况发生变化:一方面基准利率已经不再变动,法定准备金率整体在下调;另一方面,央行重点监测的流动性指标DR007和CPI同比并不存在明显的相关性(与PPI同比相关性更高)。这说明2015年之后央行眼中最重要的通胀指标并不简单对应CPI,这可能是因为:

除去2019年下半年到2020年一季度的猪通胀阶段,整体CPI通胀压力并不大。剔除猪通胀阶段,整体CPI同比基本在1-3%的窄区间内波动,也一直没有超过政府目标,没有明显的通胀压力。

CPI同比波动明显钝化,不能像过去那般能够很好地体现宏观经济的走势。

PPI贴合库存周期,更好反应实体经济的变动情况。

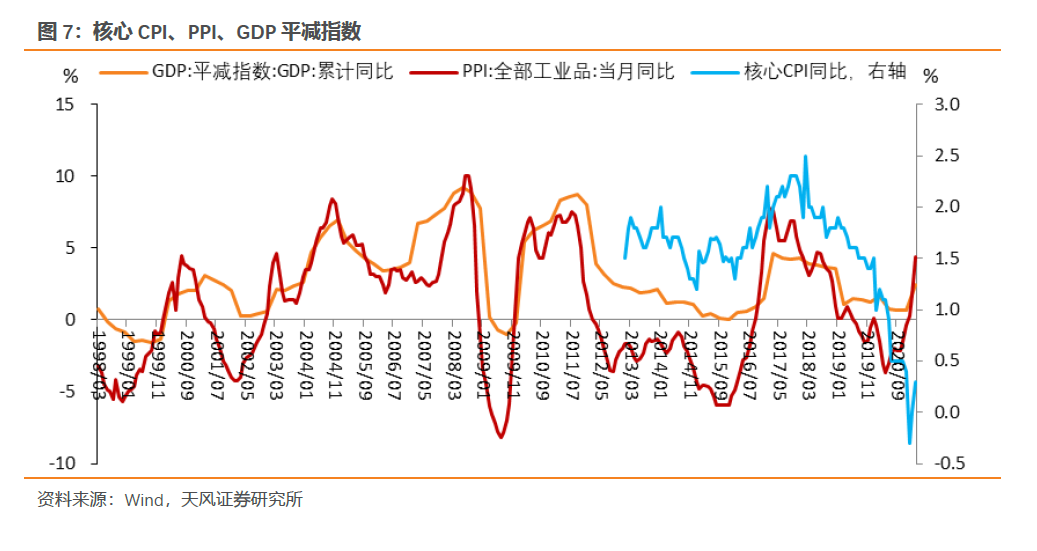

根据央行公开表述,2015年之后央行越来越多地关注PPI、GDP平减指数的变化。结合政策表述的变化,我们认为货币政策关注的应该还是整体物价指标,最近几年央行实际执行过程中显然从行动上还是更贴近于核心CPI(包括PPI),虽然政府工作报告中通胀目标仍然以CPI来设定。

2.2、结构性通胀

除了整体通胀,市场会关注央行如何看待结构性通胀问题,特别是猪通胀和油通胀?

(1)猪通胀

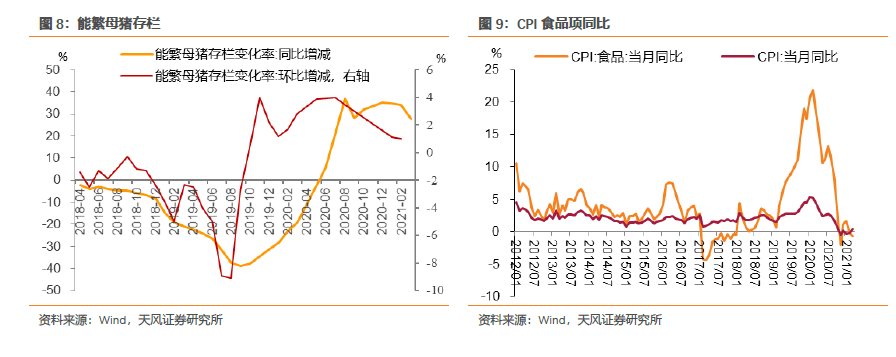

2019年下半年开始非洲猪瘟使得生猪/能繁母猪供给明显下降,进而推升猪肉价格和CPI同比(猪肉分项是CPI波动的最大来源),CPI同比最高时曾超过5%。

虽然此前CPI同比“破3”时(2004年、2007-2008年、2010-2012年)货币政策确实有所收紧,但收紧的根本逻辑是当时经济基本面保持强劲甚至过热,存在全面性通胀情形,而非单纯供给短缺带来的结构性通胀或猪通胀。

相比之下,2019年下半年开始的猪通胀则伴随着经济基本面下行。在当时猪通胀导致CPI同比超过5%时货币政策没有收紧,而是强调“注重预期引导,防止通胀预期发散”,甚至还有边际放松(2019年9月和2020年1月全面降准、2019年11月的MLF和逆回购降息等),可见供给短缺引起的猪通胀问题并不会对货币政策形成掣肘。

(2)油通胀

央行强调对于油价上涨带来的通胀问题需要区分供给和需求因素:

2014年四季度《货币政策执行报告》曾明确指出:“考虑到为应对通胀而采取的紧缩性宏观政策会导致产出进一步下降,各方的共识是货币政策不宜对油价波动作出过度反应,一是因为油价波动较为频繁,二是货币政策以调节需求为主,对供给因素导致的冲击效果有限。但如果由于需求基本面变化导致油价发生趋势性变动,或者油价变动显著改变通胀预期并传导至核心通胀,则宏观政策应作出相应调整……作为短期需求管理工具,应主要针对需求变化做出反应,并关注油价下跌对预期和经济主体行为的影响。”

2016年四季度《货币政策执行报告》也提到:“由于造成物价涨幅回落的原因是多方面的,在应对上坚持了区别对待、抓住重点、多措并举、统筹兼顾的原则。对需求面的过快收缩,货币政策给予必要的逆周期调节;对由供给改善、成本下降以及产能过剩导致的物价下行压力,总需求政策则保持一定克制。”

不过,如果油价上涨主要是由需求改善引起的,那么货币政策则应作出相应调整。

值得注意的是,回顾最近5年,油通胀往往出现在海内外经济回暖阶段(比如2016-2017年、2021年以来),此时货币政策调整更多针对的是背后经济基本面的改善。

总结来看,央行历史上并没有在经济走弱时仅因为供给短缺带来的结构性通胀/猪通胀/油通胀而收缩货币政策的先例。

2.3、通胀预期

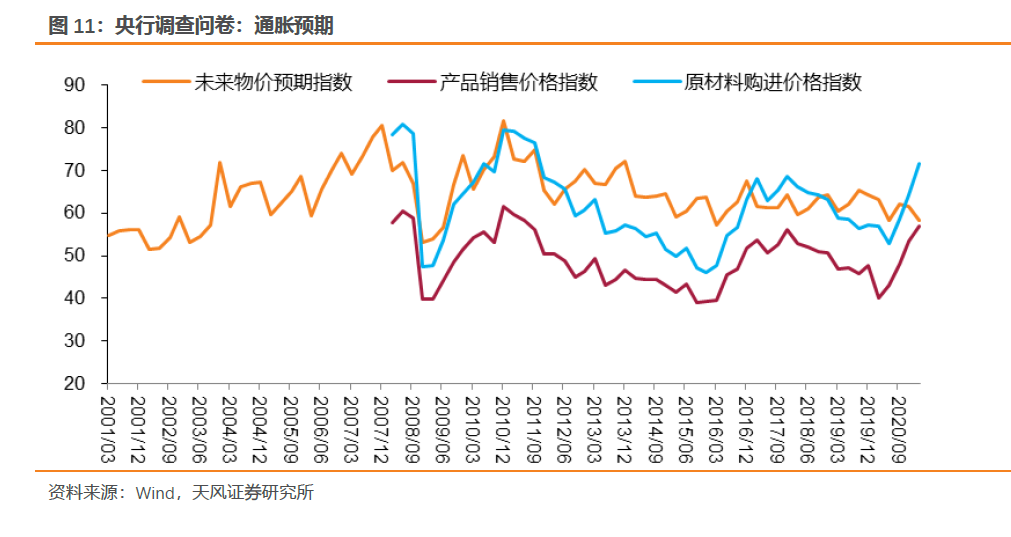

央行一直也有注重引导通胀预期,防止通胀预期发散。央行在不同场合多次强调“我国没有长期通胀或通缩的基础”来稳定通胀预期。

具体指标上,需要关注央行调查问卷中的三个通胀预期指数:未来物价预期指数、产品销售价格指数和原材料购进价格指数。

中国央行如何看待当代国内通胀压力?

今年以来,国务院、金稳会、央行等对于今年通胀形势的基本看法是CPI压力不大(先升后稳、核心CPI有望继续回升),PPI可能存在一定压力,但大宗商品价格上涨较快的问题已经受到政策端的重点关注。比如,李克强总理还提到会通过“加强原材料等市场调节,缓解企业成本压力”。

小结

自从1995年《中国人民银行法》正式将物价稳定纳入货币政策目标之后,通胀一直是央行多重目标中最重要的一项。疫情之后,币值稳定仍然是首要目标,央行继续强调需要保持物价稳定,必须管好货币总闸门。

从中国央行自身表述以及央行操作和通胀关系的历史经验来看,2015年之前CPI是央行重点关注的整体通胀指标。不过2015年之后央行实际执行过程中显然还是更贴近于核心CPI(包括PPI、GDP平减指数)。

今年以来,国务院、金稳会、央行等对于今年通胀形势的基本看法是CPI压力不大(先升后稳、核心CPI有望继续回升),PPI可能存在一定压力,但大宗商品价格上涨较快的问题已经受到政策端的重点关注。比如,李克强总理还提到会通过“加强原材料等市场调节,缓解企业成本压力”。

货币政策方面,4月央行在新闻发布会中也继续强调“坚持跨周期设计理念”、“稳字当头,保持定力,珍惜正常的货币政策空间”、“保持好宏观政策的全球领先态势”,所以我们判断总体政策取向仍然是稳健中性,对应货币政策行为从顶层设计出发仍然存在收的可能。

对于债市而言,我们还是强调今年宏观角度的左侧或者拐点可能并不显著,央行行为导向是收而不是放,这一前提对于把握市场节奏而言,无疑构成了重大障碍,并不清晰的拐点,对应着复杂的市场环境,还是建议按照票息的安全边际进行市场操作,不急不躁。