核心结论

1、美国消费股1981-2000年估值持续抬升,核心在于三个维度的变化,一是宏观经济进入“金发姑娘”时期;二是消费升级集中爆发,品质化消费兴起;三是龙头公司通过海外扩张、产品更新换代极大提升品牌价值。

2、日本消费板块在1970年之后出现两次估值驱动行情,三个维度的核心变化包括:一是日本宏观经济进入高速增长后的转型期,中间被石油危机短暂中断,二是日本步入“第三消费时代”,个性化消费崛起;三是龙头公司通过海外扩张、投入研发新产品构筑了盈利护城河。

3、消费板块估值的持续抬升大多发生在经济稳定增长、保持中高增速,结构转型、消费占比快速提升,通胀水平保持稳定的时期。中观层面上,品质消费成为主流。

4、中国经济自2014年后的趋势和结构与日本70年代之后的情形较为相似,消费股的演绎经历了三个阶段,目前处于趋势性抬升的过程。

5、参考日本消费板块估值的演绎,A股消费板块目前位于估值趋势性抬升的中期,后续仍具备提升的动能,估值结束趋势性上行的核心因素在于经济过热之后政策持续紧缩,稳定增长、低通胀的环境终结,刺破股市的泡沫。类似于2000年的美股和1989年的日本股市,目前尚未看到估值彻底转向的信号。

摘要

1、美国消费股1981-2000年估值持续抬升,核心在于三个维度的变化,一是宏观经济进入“金发姑娘”时期;二是消费升级集中爆发,品质化消费兴起;三是龙头公司通过海外扩张、产品更新换代极大提升品牌价值。20世纪80年代和90年代是美国消费股的黄金时期,1981年至2000年美股消费板块估值涨幅达到180%,指数涨幅2245%,细分领域中,饮料、一般零售和旅游休闲估值抬升更明显,涨幅更大。消费估值能够持续抬升的原因有三方面:从宏观环境来看,美国经济摆脱滞胀,进入“金发姑娘”时期,人均可支配收入提高,18-64岁主力消费人群占比达到峰值附近。从中观背景来看,消费升级集中爆发,以“雅皮士”为代表的品质化消费兴起,以汽车和电子产品为代表的耐用消费品不断革新,消费服务业多样化发展。从微观层面的龙头公司经营策略来看,全球化扩张带来市场份额的提升,产品更新换代极大提升品牌价值,运营管理能力持续强化,龙头公司不论是在基本面还是在股价表现、估值抬升幅度都更胜一筹。

2、日本消费板块在1970年之后出现两次估值驱动行情,三个维度的核心变化包括:一是日本宏观经济进入高速增长后的转型期,中间被石油危机短暂中断,二是日本步入“第三消费时代”,个性化消费崛起;三是龙头公司通过海外扩张、投入研发新产品构筑了盈利护城河。1974至1989年是日本消费股的黄金时期,期间日股消费板块累计估值涨幅374%,指数涨幅1066%,细分领域中,食品生产商、个人用品、零售表现较为突出。消费估值抬升的原因有三方面:宏观环境上看,日本经济在70年代换挡转型,虽然期间有石油危机的影响,但总体保持5%左右的中高增速,较大的内需市场和经济结构转型为消费股长牛打下基础。中观层面上,日本社会进入“第三消费时代”,更加注重品质化和个性化消费,耐用品、非耐用品和服务业均蓬勃发展,与此同时政府提出“内需扩大主导型”战略。微观层面上,龙头公司在这一时期大多加速全球扩张,投入产品研发,顺应消费升级趋势优化迭代产品线,推出更多新品,其中的不少产品源远流长。

3、消费板块估值的持续抬升大多发生在经济稳定增长、保持中高增速,结构转型、消费占比快速提升,通胀水平保持稳定的时期。中观层面上,品质消费成为主流。从美国和日本的经验来看,消费板块估值的持续抬升大多发生在经济稳定增长、保持中高增速,结构转型、消费占比快速提升,通胀水平保持稳定的时期。中观层面上,品质消费逐渐成为主流,一系列产品与服务的创新能较好地满足居民消费升级的需求。从美国和日本的区别来看,消费股长牛的背后,日本消费股估值的贡献程度明显高于美国,核心原因在于日本经济在70年代初期下台阶之后,企业利润出现明显下滑,与此同时货币政策宽松程度较大。此外,美国大型消费品公司在全球化的过程中扩张幅度更大,因此业绩表现更佳。

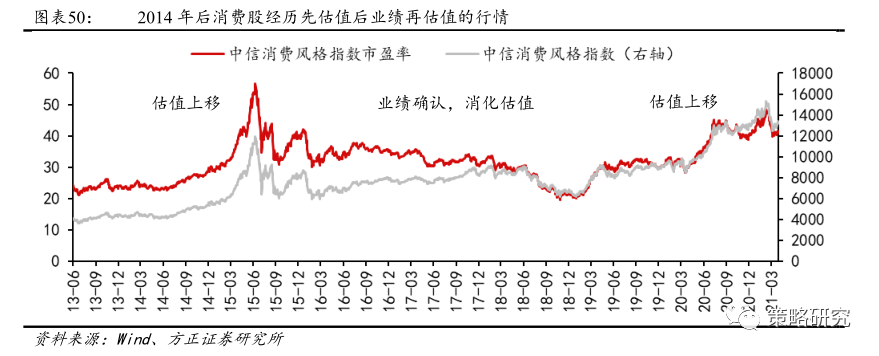

4、中国经济自2014年后的趋势和结构与日本70年代之后的情形较为相似,消费股的演绎经历了三个阶段,目前处于趋势性抬升的过程。从宏观与中观因素来看,我国经济自2014年后的趋势和结构与日本70年代之后的情形最为相似,均经历了增速换挡,但经济保持中高增速,低通胀,消费升级持续演绎的过程。从消费板块的走势来看,也经历了先估值抬升,后业绩驱动,目前处于业绩增速稳定,估值趋势性抬升的阶段。具体来看,第一次估值上移的时间为2014年4月至2015年4月,期间中信消费指数估值上移79%,指数涨幅104%。第二阶段为2016至2018年,消费股呈现慢牛的行情,业绩消化估值,期间估值下移17%,指数涨幅20%。第三次阶段为2019年1月至今,期间估值上移119%,指数涨幅119%,估值处于趋势性抬升的过程,接近2015年的高点。

5、参考日本消费板块估值的演绎,A股消费板块目前位于估值趋势性抬升的中期,后续仍具备提升的动能,估值结束趋势性上行的核心因素在于经济过热之后政策持续紧缩,稳定增长、低通胀的环境终结,刺破股市的泡沫。类似于2000年的美股和1989年的日本股市,目前尚未看到估值彻底转向的信号。2019年以来A股消费板块的估值上行幅度已超过1倍,参考日本1982-1988年消费股的演绎,当时估值抬升幅度达到292%,从时间和空间上来看,目前处于趋势性抬升的中期。从后续的演绎来看,中国庞大的内需市场是基石,全球低利率的环境将延续,在“双循环”和“扩大内需战略”的引领下,消费将迎来更广阔的市场前景。中观层面来看,消费升级场景频出,消费新业态不断涌现,消费将出现新增长极。因此,消费估值仍具备继续抬升的动能。估值结束趋势性上行的核心因素在于经济过热之后政策持续紧缩,稳定增长、低通胀的环境终结,刺破股市的泡沫,类似于2000年的美股和1989年的日本股市,目前尚未看到估值彻底转向的信号。

风险提示:比较研究的局限性、新技术带来生产率显著提升,全球流动性明显回收、中美关系急剧恶化、全球疫情变化超预期、全球经济下行加速等。

正文如下

近期市场十分关注“消费股估值是否过高?未来消费股的估值如何演绎?”等问题。本篇报告分析美、日消费股近50年来估值抬升的阶段,宏观与中观的决定因素,龙头公司的护城河以及市场表现,推演A股消费板块目前所处的阶段,得出对A股消费板块后续的启示。

1 美国消费股估值中枢上移的演绎过程

1.1 美国消费股从80年代开始经历长期估值中枢上移

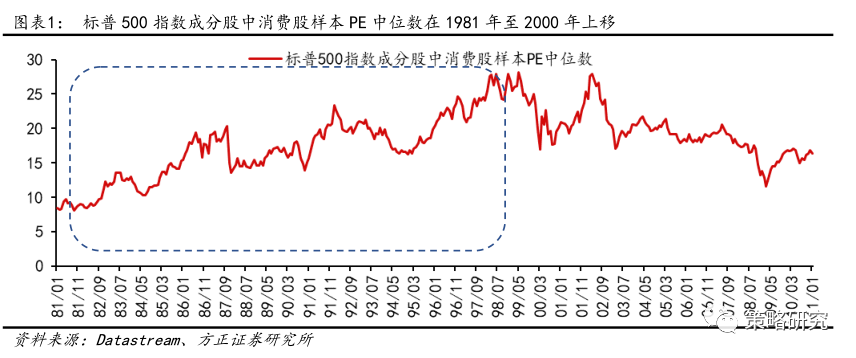

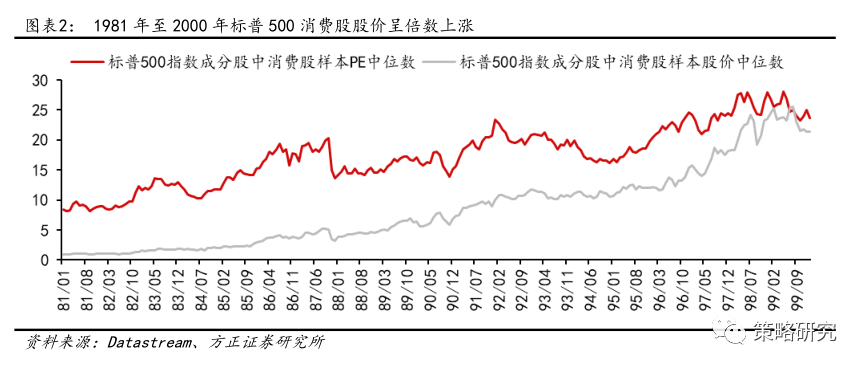

从美国标普500中消费板块估值演化来看,消费板块长期的估值中枢上移始于80年代,持续时间长达19年,期间业绩估值双升。在美股70年代的“十年不涨”阶段,标普500指数市盈率中枢长期维持在10倍左右。从标普500指数成份中挑选的43只消费股样本来看,1981年起,消费股的估值中位数开始持续上升,1987年估值中位数达到20倍,1998年达到28倍,估值涨幅在1981至2000年达到180%,同期股价涨幅2245%,实现戴维斯双击。这一阶段美国经济走出滞胀时期,产业实现由工业化向科技信息化转型,品质化消费主义兴起。对比同时期标普500指数整体表现,标普500指数市盈率涨幅为222%,标普500指数涨幅为976%。美股消费板块在1981年到2000年体现出长牛的特点,估值持续扩张,业绩贡献更大。2000年后,消费股样本的估值中位数中枢呈现缓慢下行态势,在这一阶段美国股市互联网泡沫破灭,标普500指数整体估值下移,经济增速中枢下台阶。

1.2 驱动美国消费股估值中枢上移的宏观和中观因素

1.2.1 宏观背景:经济进入两段黄金时期

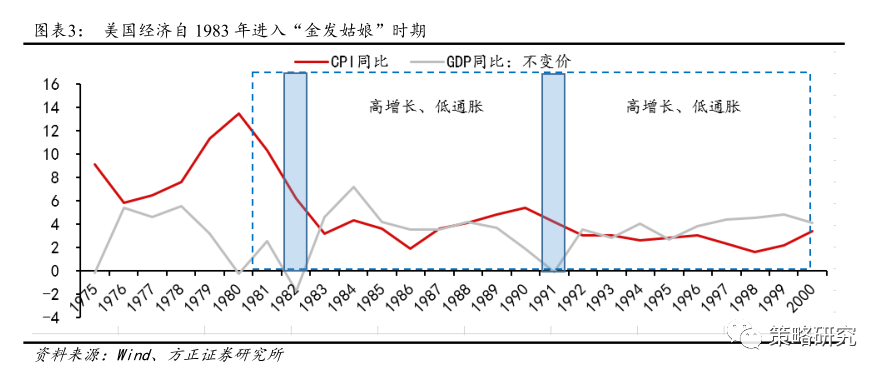

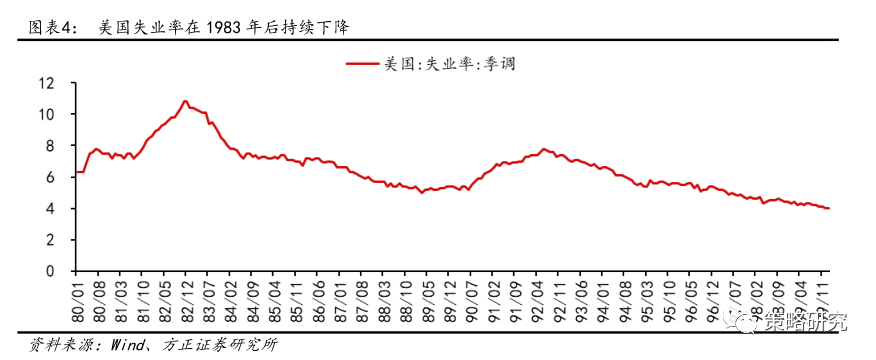

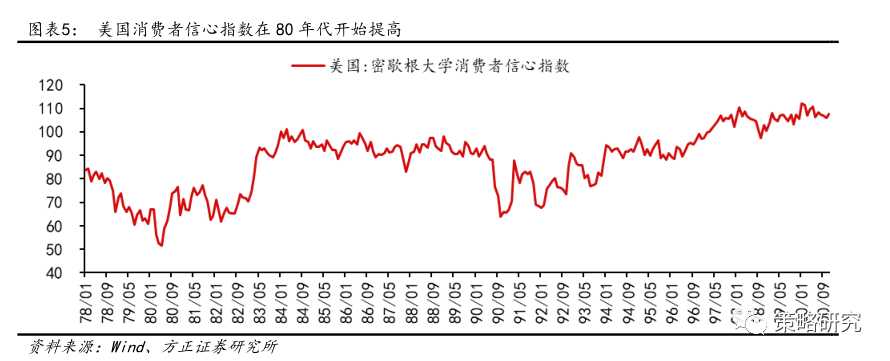

1983年后美国经济走出“滞胀”,GDP增速提高,通胀压力缓解,进入了两段“金发姑娘”时期。1980年至1982年,美国经济由滞胀步入衰退,通胀率在1980年达到了13.5%的高峰,GDP增速在1980和1982年两次进入负增长。美联储在这一时期调高利率以抑制通货膨胀,里根政府大力推行减税,产业政策支持科技和信息技术发展。1983年后美国经济开始复苏,增速中枢上移,1984年增速达到7.2%,是60年代以后的最高增速,同年人均GDP突破了15000美元。通胀率在1983年回到3.2%并长期维稳。美国在1983年至2000年成功走出了“滞胀”,进入了两段高增长、低通胀的“金发姑娘”时期,以1991年的周期性经济衰退为间隔。这一阶段美国到达钱纳里的工业化阶段理论中的发达经济时代,工业占比回落,新兴的信息技术产业和服务业和迎来快速发展,居民可支配收入增加,生活水平提高,消费能力增强。失业率在两段经济黄金时期持续下降,1990年降至5%,2000年降至4%。消费者信心指数在两段时期持续提高,由1980年的52提高到了2000年的107,表明美国消费者在这段时期消费意愿的持续增强和对未来经济预期的提高。

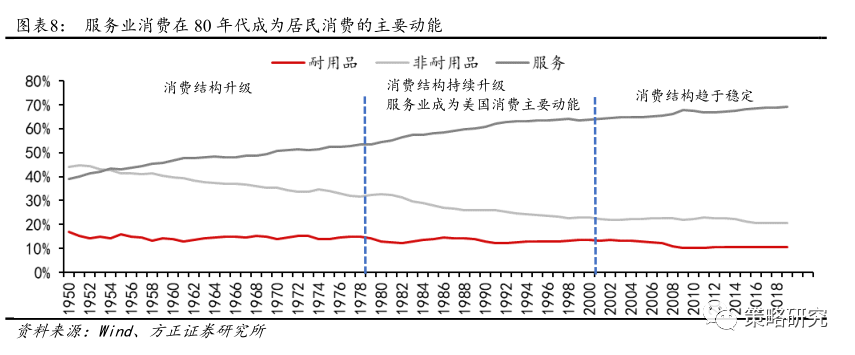

1.2.2 中观背景:消费升级——从大众化消费到品质化消费

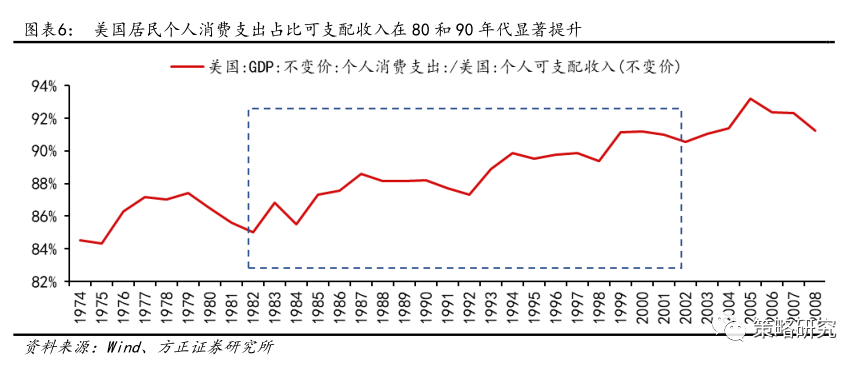

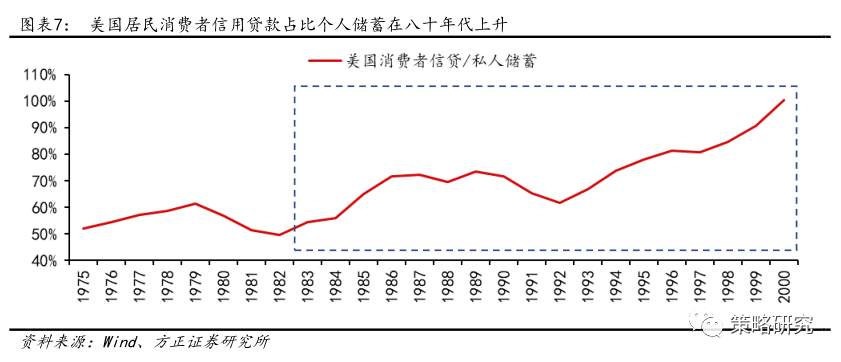

消费升级的阶段性变化从需求端助推消费行业发展,主要体现在消费支出占比增加,信贷消费普及,服务业消费成为主流,品质化消费主义兴起。从消费支出来看,美国居民在可支配收入提高的同时,个人消费支出占比可支配收入在80和90年代也呈现出上升趋势,在收入分配上体现出消费行为的增加和消费意愿的增强。从消费方式上看,信贷消费成为主流的消费方式。1980年至2000年期间,居民信贷消费规模出现明显的提高,1990年消费者信用贷款占比个人存款储蓄的72%,在2000年达到了100%,相较1980年提高了57%,信贷消费的普及为居民增加了消费空间。从消费结构来看,80和90年代进入以服务业消费为主导的结构升级。自50年代以来,美国消费结构发生由以日常非耐用品消费为主逐渐向以服务业消费为主变化。80年代美国服务业消费占比超过50%,服务业成为美国居民消费的主要需求。非耐用品消费占比由1980年的30%降至2000年的20%。2000年后,消费结构变化明显减小,非耐用品消费占比趋于稳定。从消费观念上看,70年代末期,美国居民品质化消费主义兴起,“雅皮士”文化出现,“雅皮士”多为高收入阶层,他们的消费行为和生活方式等带有鲜明的群体特征,例如在衣食住行方面追求品牌与品质,通过高消费来满足“尊贵”、“高雅”、“成功”的体验感知,中产阶级同样开始效仿,体现出消费已经不仅仅是为了满足基本生活需求,美国居民在观念上开始通过品牌消费来彰显社会地位。总体来看,80年代美国形成以服务业为主导的消费社会,由大众化消费转为追求品质与服务的个性化消费,消费的升级创造出新的消费需求,为消费行业带来前所未有的发展机遇。

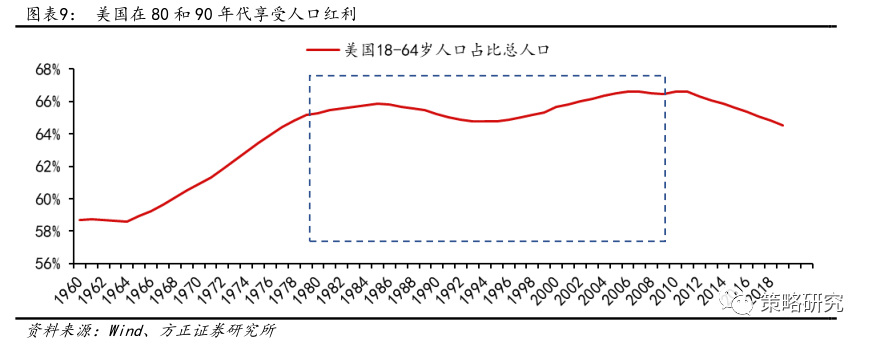

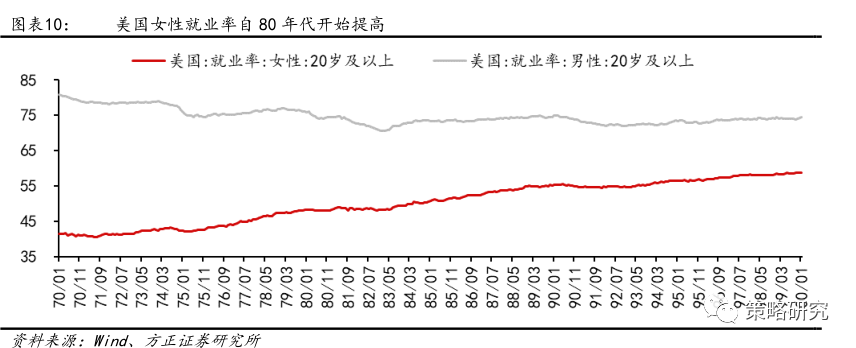

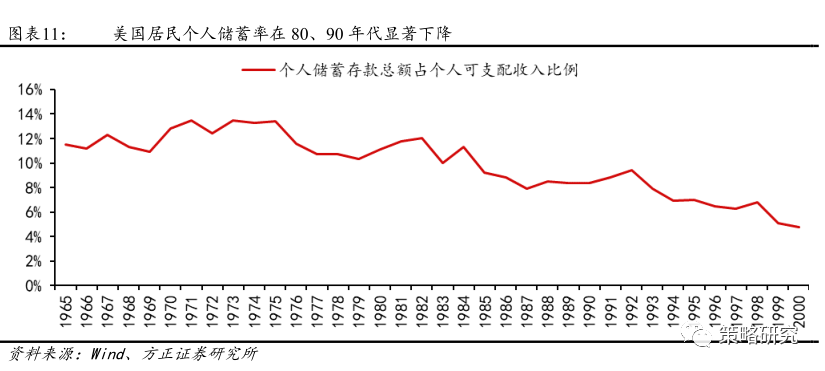

80和90年代消费升级的驱动力为人口结构红利、女性就业率的提高和社会保障的普及。从人口结构的角度看,80年代和90年代美国长期享受人口红利。美国二战后“婴儿潮”一代在七十年代成长为青年人,18至64岁人口占比自七十年代起开始迅速回升,80年代时期18-64岁人口占比达到65%的峰值,比1960年该年龄段人口占比上升6%。18至64岁年龄阶段的群体参与社会劳动,承担抚养责任,消费能力和消费倾向较高,这一年龄段群体人数在总人口中的占比的不断提升,推动社会消费需求增加。同一时期,美国第三产业的崛起创造了更多女性就业机会,女性就业率在70年代末期出现显著提高,由1975年的42%上升至2000年的60%,逐渐成为职场中坚力量。经济独立女性数量的提升演化出更多以服装、珠宝为主的品质化消费需求。80年代初期,美国社会保障的普及增加了居民对未来收入的预期,个人储蓄率出现显著下降。1978年美国推行“401K”计划,提出企业为员工设置养老金账户并提供证券组合投资计划。这一计划取代了美国传统社保体系,养老资金与股市同时形成了良好的互动,在当时受到了广泛的推崇,覆盖面不断扩大。完善的社保体系为美国居民增加了未来生活保障,促使个人储蓄占比可支配收入在80年代开始加速下降。

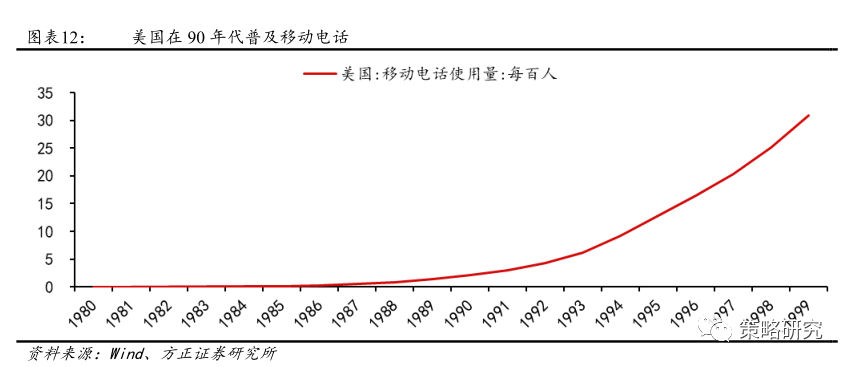

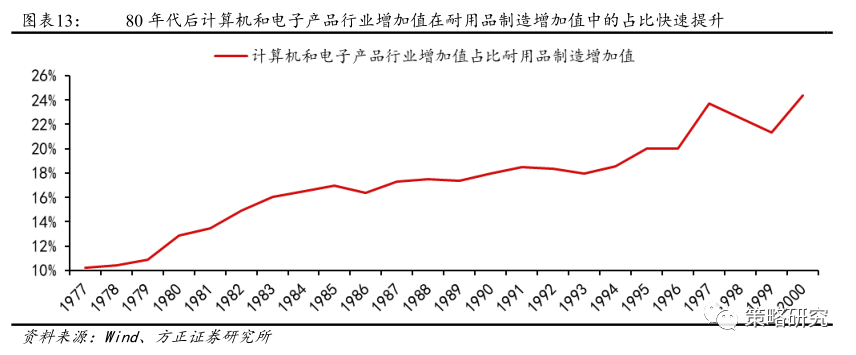

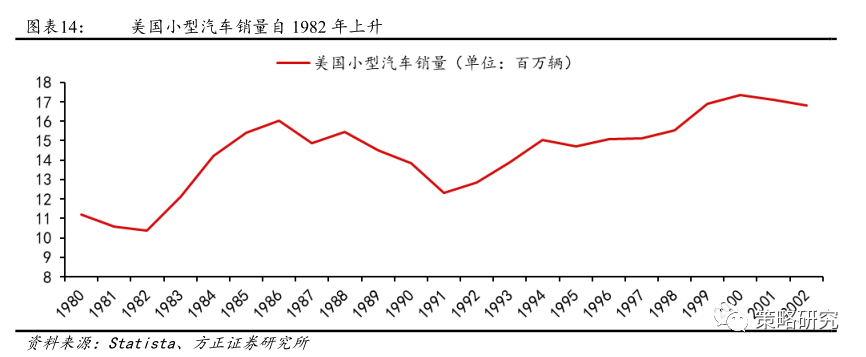

在80和90年代消费行业产品同样出现升级现象,以产品的多样化和革新换代来满足不同群体消费者的新需求为主要特征。这一阶段诞生了更多面向大众的耐用消费品,以电子产品和汽车的革新为代表。电子产品在这一阶段逐渐从服务工业领域转向服务大众消费者,例如个人电脑和个人打印机的面世。IBM公司在1981年推出个人电脑,苹果公司在1983年推出世界首台图形计算机Lisa,一年后推出了Macintosh电脑。另一种变革性产品——手机在80年代诞生,移动电话的推出改变了美国居民使用寻呼机的联络方式,1983年,摩托罗拉推出了世界第一款手机DynaTAC8000X。手机使用人数在80年代后期开始提升并在90年代爆发。计算机和电子产品的行业增加值在耐用品制造业中的占比由1980年的10%提高到1990年的25%。汽车方面的变革体现在由大尺寸、大排量的轿车设计转向为经济实用的轻型汽车设计上。80年代美国轻型汽车销量自1982年后开始激增,由1982年的1400万增至1986年的1600万量。轻型汽车的典型代表为福特公司推出的第一代经济实用型的私家车——福特“金牛座”,以小排量和低成本的外观设计为特点,满足了美国中产阶级市场的消费需求。

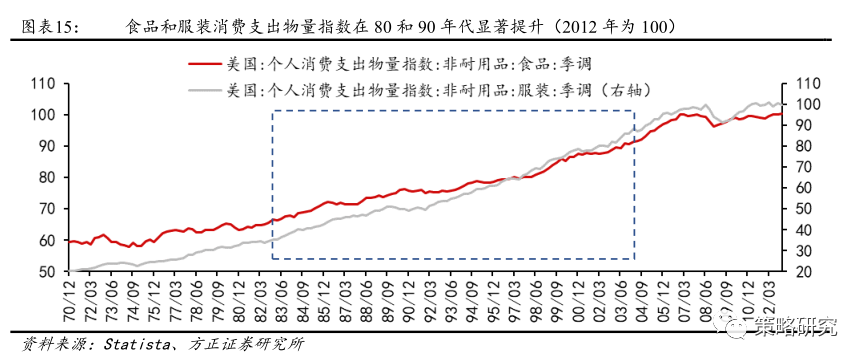

非耐用品行业在80和90年代以推陈出新为主要特征,商品呈个性化和多样化趋势。非耐用品的变革主要由消费者需求的变革主导。根据洛杉矶时报,80年代有超过11.2万新增商品进入超市和药店,其中包括现有产品的新尺寸和新口味,以“健康、速食”为主要特点,大部分食品饮料品牌推出低热量、低脂肪、高纤维产品,以微波炉加热形式的速食产品随着家用微波炉的普及而出现,满足了消费者加快的生活节奏。服装行业同样出现更多顺应“雅皮士”观念的个性化品牌与商品。80年代美国随着传媒行业的发展,服装文化的明星效应凸显,居民流行效仿明星的穿搭,在着装上更为大胆和个性。鸭舌帽、酸洗牛仔裤、降落伞、果冻鞋均为80年代的新奇单品。尽管非耐用品的消费占比在这一阶段下降,但食品和服装的消费支出物量指数在这一时期显著上升。

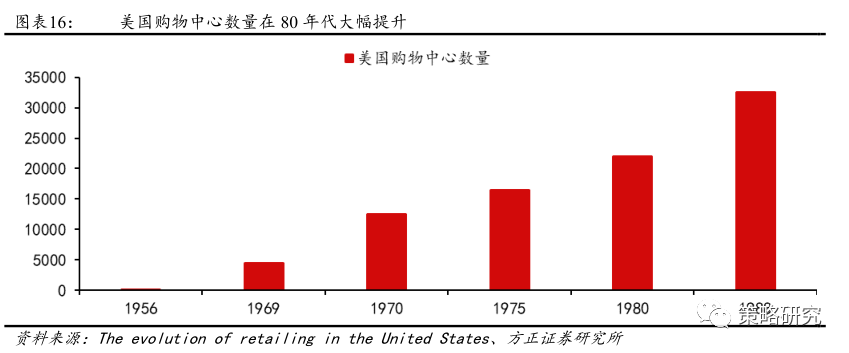

消费品的多样化趋势同时促进了消费服务业多样化的发展,尤其在零售、餐饮和旅游休闲服务方面。零售业方面,购物中心、大型超市在这一时期进入成熟与多样化的发展阶段,成为消费者主要购物场所。美国购物中心的数量在80年代大幅提升,时尚购物中心、大型仓储超市、厂商直销中心、主题假日购物中心等相比传统美国购物中心更具个性化的购物场所在这一阶段产生,通过个性化的特征以吸引不同群体的消费者。餐饮业方面,更多针对特定群体的餐厅、咖啡厅在这一阶段快速扩张,例如为减肥、健身一族提供健康速食的墨西哥风味餐厅Chipotle、为白领一族提供精神文化和咖啡文化的星巴克咖啡等等。传统大型连锁餐厅在美国的发展在这一时期趋于成熟,许多著名商业品牌在70年代前已经上市,这些融资相对平稳丰富的品牌,如麦当劳、必胜客等,在这一阶段主要特征为对内丰富产品和对外全球化扩张。旅游休闲服务业方面,多样化的主题公园成为美国80和90年代流行的度假目的地。80年代和90年代期间,主题乐园从数量上的扩张转为主题的分化和更新换代,以此吸引不同群体的游客,例如水上乐园在此时成为年轻一族及小型家庭火爆的度假圣地。

1.3 美国消费板块细分行业及龙头公司表现

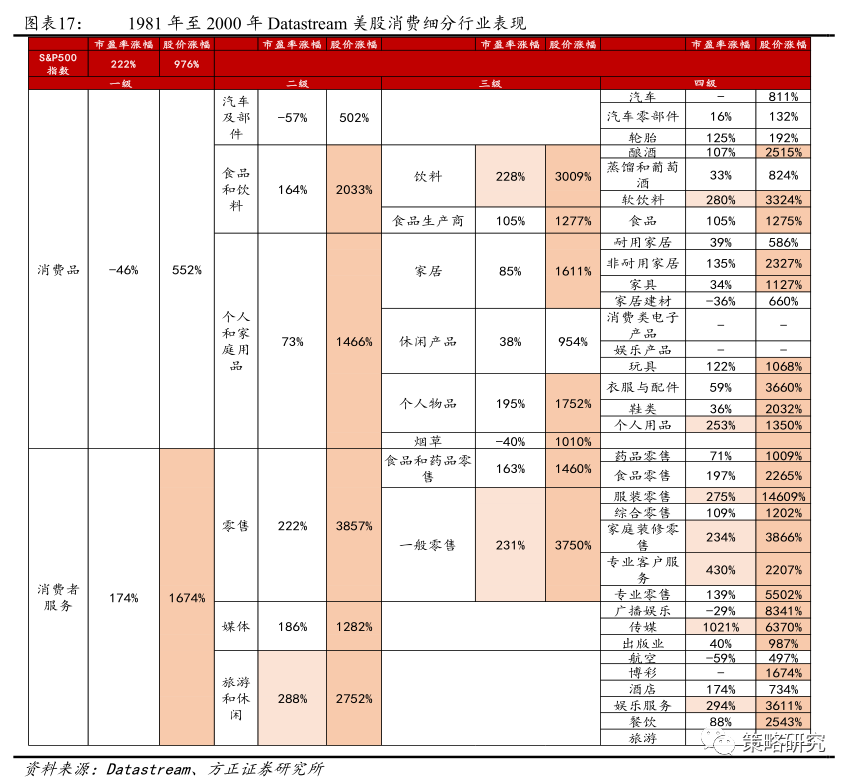

消费板块中,大多数行业实现超额收益,饮料、一般零售和旅游休闲行业存在估值溢价,其中饮料和零售行业龙头公司估值溢价更高。在Datastream的消费细分行业中,从股价涨幅来看,除汽车零部件以外所有消费二级行业股价涨幅在1981年至2000年跑赢标普500指数。从估值涨幅来看,饮料、一般零售和旅游休闲行业涨幅在同期超过标普500指数估值涨幅。三个行业净利增幅同期分别达到559%、2732%、1335%,年化净利增速为10%、19%、15%,良好的业绩驱动市场给出更高成长性预期。从三个行业的龙头公司来看,同全行业相比,饮料和零售行业龙头公司存在明显的估值溢价,饮料行业中,龙头公司以可口可乐为代表,同期估值涨幅364%,股价涨幅4170%。一般零售业中盖璞公司涨幅最高,同期估值涨幅535%,股价涨幅61538%。旅游和休闲行业中,迪士尼表现亮眼,同期估值涨幅285%,股价涨幅3236%。

1.3.1 可口可乐公司

可口可乐公司在1981年至2000年快速成长,成为全球最大软饮公司,股票获得超额收益。可口可乐是一个拥有百年历史的食品饮料行业龙头公司、全球最大的软饮公司,占有全球软饮市场份额的46%。品牌成立于1886年,1919年公开上市,主营软饮料的生产和销售,主要品牌包括可口可乐、健怡可乐、芬达和雪碧等。可口可乐在80年代快速成长,在1981年至2000年市值由41亿升至1511亿美元,其中1994年至2000年成为美股中市值最大的消费品公司。1981年至2000年估值股价双升,估值涨幅364%,股价涨幅4170%,年化净利增速达到17%,远高于饮料行业整体年化净利10%的增速。超额收益除业绩贡献外,可口可乐的估值溢价来源于业绩的快速成长提高了市场对于可口可乐未来利润成长的预期。

可口可乐通过有效的品牌、产品、市场战略,增强市场垄断力,建造坚固的利润壁垒,从而实现净利长期高速增长。食品饮料市场存在多品牌竞争,产品种类多样化的特性,属于垄断竞争型市场。可口可乐的市场战略主要包括三个方面,第一是通过对品牌形象的投资,增加消费者品牌忠诚度,降低价格需求弹性,从而获得更多定价权力,成功快速提高收入和净利润。公司在1982年改变了持续沿用的广告标语,并在之后加大对可口可乐品牌的广告投放。最为经典的广告投放为1985年美国太空挑战者号将可口可乐带进了外太空,以此提高品牌全球知名度,品牌被赋予的新价值提高了公司无形资产。第二是在经典糖浆饮料上推陈出新,以满足不同消费群体需求从而提高在美国本土食品饮料市场的占有率。1982年推出的健怡可口可乐定位在追求低卡路里的减肥人群。1985年推出“新配方”可乐,1986年推出樱桃味可口可乐为消费者增加选择。在广告投放和产品革新的背景下,可口可乐的估值在1986年出现大幅提高至30倍。第三,可口可乐进入全球化成长期,在全球市场上快速扩张版图。80年代,可口可乐在其他国家加大广告投放力度,尤其是中国、日本、法国、德国,并以在当地合资的方式建厂的方式标准化生产。1990年的财报中,80%的利润来自国际市场,日本市场利润占总利润的21%,欧洲市场占33%,其他国际市场占26%。

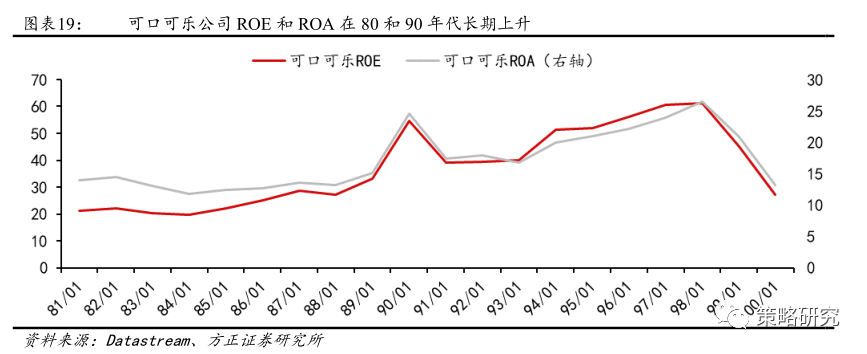

可口可乐在80至90年代通过业务重组,实现净资产收益率快速的提升。80年代初期,可口可乐首先确定终极的战略目标为优化基本面,股东利益最大化。可口可乐公司在《八十年代的策略》中提出:“提升每股盈利、提升净资产收益率,公司应剥离全部无法产生令人满意的资产回报的生意,任何新投资项目必须具备足够的成长潜力”。在此目标下,可口可乐在80年代出售了酒、咖啡、茶和塑料制造的业务,专注于经营公司利润率最大的糖浆饮品业务上。可口可乐的净资产收益率在此期间大幅提高,由1981年的21%上升至了1998年的最高水平61%。

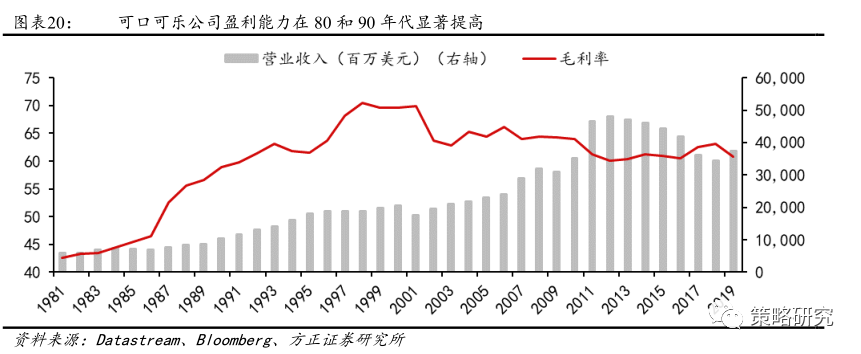

从生产环节看,可口可乐通过回购装瓶许可权和投资装瓶商,提高了公司的盈利水平以及资产收益率。可口可乐早期通过销售独家装瓶许可权和销售许可权的模式进行分销,该模式缺乏公司对销售和装瓶水平的控制。自80年代起,可口可乐重组生产和销售渠道,回购效率低下的装瓶商的许可权,控股并投资有能力的装瓶商,从而实现生产线的标准化和统一。生产线的标准化为公司增加了盈利能力,1980年至2000年期间,可口可乐毛利率由43%上升至70%。可口可乐在全球化扩张的背景下,公司资产大幅度提升,持股方面,可口可乐成立了装瓶商控股公司,并对于收购的装瓶商公司保持49%以下的持股份额,从财务上控制了资产密集度的稳定。可口可乐1981年至1999年期间,资产收益率率由14%上升至21%。

基本面快速强势提高和估值溢价为可口可乐股票带来超额收益。总体来看,可口可乐公司的成长性前景一方面来源于持续提升的本土市场的占有率,另一方面来源于在全球市场加速扩张,公司运营理念和模式的改变以及对品牌价值的经营强势改善了基本面,加强了市场对于可口可乐公司的成长预期,促使可口可乐估值在80和90年代期间长期上升。

1.3.2 盖璞公司

盖璞公司在这一阶段快速扩张,在1981至2000年实现超高股价涨幅。盖璞公司是服装零售行业龙头公司,旗下服装品牌包括同名品牌、“香蕉共和国”和“老海军”等。公司成立于1969年,70年代期间盖璞公司主要经营服装零售业务并在1976年上市,市值在1981至2000年由0.5亿美元增长至380亿美元,公司股价涨幅61538%,是标普500指数成分消费股样本中涨幅最高的股票,同期估值涨幅535%,实现戴维斯双击。80和90年代期间是盖璞的高速成长期,盖璞在这一段时间通过大力发展自主品牌以及收购其他服装品牌实现快速扩张,成功由一家服装分销零售店发展成为一家拥有知名品牌的大型全球服装零售公司。

盖璞公司在80-90年代把握消费升级趋势,重新制定了品牌形象,设计新品,迎来了基本面的提升。首先,盖璞公司在80年代初期开始品牌形象重塑,主要通过三项战略。第一,在定位上,盖璞不再是服装品牌集合销售商店,而是一系列风格鲜明的服装品牌,风格定位在休闲、简单、由天然纤维制成的衣服。产品线由原先的各类品牌服装调整为只销售盖璞这一品牌。这一品牌风格顺应了80、90年代消费者的品质主义消费观念,并满足了美国居民多样化的生活的服装需求。第二,盖璞店铺的装修进行了实质性的改造,由鲜艳多彩的颜色转为以中性的灰色和白色为主色调,以符合品牌定位,呈现出简约休闲的风格。第三,广告战略上,盖璞遵循了当时的“雅皮士”风格,成功把握住消费者的心理。广告活动由广播和电视投放转为高档杂志和报纸的投放,模特身穿盖璞服饰参与高档的户外活动,通过广告中的模特呈现出当时美国消费者的理想生活。盖璞的品牌形象在80年代的精准、清晰定位,收获了大批忠实客户。其次,在新品设计上,盖璞公司在80和90年代先后推出的“GapKids”、“BabyGap”和“老海军”并获得巨大成功。在80年代,“婴儿潮”时期的美国居民进入了结婚生育的时期,1986年的“GapKids”为满足这一群体成为父母后的需求而诞生,为其设计符合品牌风格的耐用童装,这一概念获得巨大成功,盖璞公司的估值在同年飙升至76倍。1990年,盖璞公司推出“BabyGap”婴儿装系列,进一步完善了童装产品线。1994年,在大型仓储商店购物成为新的购物主流时,盖璞公司推出“老海军”品牌,以大型仓储零售模式销售平价服装。总体来看,盖璞公司在80年代顺应消费升级趋势重塑了品牌形象,并对产品线进行升级,至90年代,盖璞公司涵盖了不同年龄及不同收入群体的针对性服装品牌,市场渗透率大幅增加。90年代盖璞公司年化收入增速22%,年化净利增速达到24%,远高于服装零售整体年化净利16%的增速。

盖璞公司在80至90年代在全球拓展市场,并进行多次收购尝试,进一步提升基本面。一方面,1987年,盖璞公司开始向海外扩展市场,相继在伦敦、温哥华开设第一家门店。随后,门店数量在海外市场快速扩张,1995年,海外门店数量达到164家,主要集中在欧洲和北美。另一方面,盖璞公司在80和90年代收购了其他服装零售品牌来扩充产品线和资产。1983年,盖璞公司收购了一家拥有成熟目录的香蕉共和国品牌,主打相对高端的服饰,香蕉共和国在20世纪80年代末销售达到顶峰,年收入超过2.5亿美元。香蕉共和国成为盖璞公司在80和90年代为一长期持有的收购品牌,为盖璞公司带来长期收益。1984年和1987年,盖璞公司先后收购了家居公司Potterybarn和欧洲风格的高档美国运动服连锁店Hemisphere,两家公司都短暂的迎来了爆发式销量后出现收入衰退迹象,随后被盖璞公司卖出。总体来看,盖璞公司的全球化战略在80和90年代精准定位在渗透欧洲和北美市场,收购策略也相对谨慎,只保留具有长期回报的品牌,盖璞公司的净资产收益率在谨慎的扩张战略下自1984年长期提高,由1994年的10%上升至1999年的59%。

总结来看,宏、中、微观三方面因素驱动美国消费股估值中枢长期上行,市场份额、盈利能力的提高进而推动了消费龙头股的估值溢价。从宏观经济和中观环境来看,美国经济进入黄金时期,可支配收入的提高以及消费升级的大趋势提高了美国居民的消费需求,为消费行业带来新的机会,增加了市场对于消费行业的发展预期。从消费行业的基本面表现来看,消费行业整体业绩持续向好,产品的更新换代满足了消费升级所带来的新需求,全球化潮流为美国消费公司带来前所未有的成长前景,营收净利稳定提高,进一步提高市场对于消费行业的成长预期。从消费行业的属性来看,消费公司的利润壁垒主要来源于市场份额以及盈利能力,消费行业的市场份额主要体现在营业收入上,盈利能力主要体现在净资产回报率上。消费行业龙头公司高于行业的估值溢价主要来源于市场扩张战略所带来的市场份额的提升,以及高效的运营管理能力所带来的毛利率、净资产回报率的提高,龙头公司因此获得更高的成长预期,市场给出更高估值。

2 日本消费股估值中枢上移的演绎过程

2.1 日本70年代后期出现两次消费股估值中枢上移

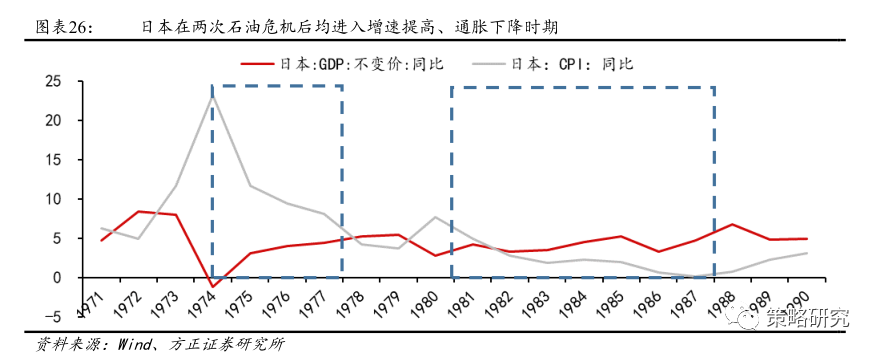

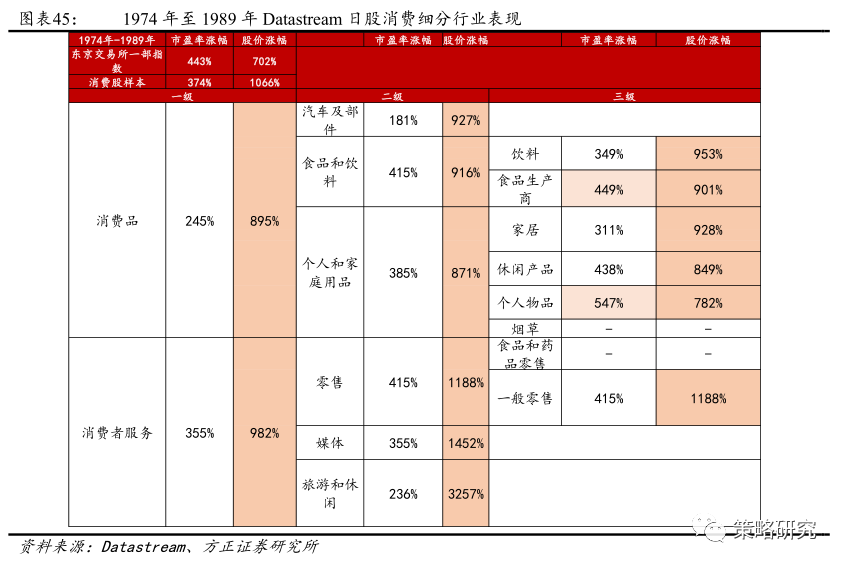

日本消费板块在1974年至1989年的长牛中出现两次估值长期驱动的阶段,股灾后消费板块横盘震荡。从日经225指数成份中挑选的39只消费股样本来看,自70年代起日本消费板块的估值经历了三段较为明显的上行,分别始于1974年和1981年和1992年,前两次估值上行驱动了消费股在70年代末和80年代初的长牛。第一次估值上行持续三年,出现在1974年至1977年,期间消费估值提升109%,指数涨幅109%。随后1978至1981年期间经历了业绩上升消化估值阶段。第二次估值上行持续6年,出现在1982年至1988年,期间估值涨幅292%,指数涨幅256%,同期东京证交所一部市盈率涨幅231%,股价涨幅260%,消费股估值溢价明显。总体来看,1974年至1989年日本消费股体现出先估值后业绩再估值的长牛,其中1985年后整体市场泡沫化严重,估值提升斜率增大,1989年消费估值从顶点开始高位震荡,1989年末日本股票市场泡沫破裂,市盈率持续下降。1974年至1989年股灾之前的这段牛市中,消费股样本市盈率中位数涨幅374%,股价中位数涨幅1066%,东京证交所一部指数市盈率涨幅443%,指数涨幅702%,消费股实现超额收益,其中大部分时间股价的上涨由估值驱动。

2.2 驱动日本消费股估值中枢上移的宏观和中观因素

2.2.1 宏观背景:经济增速换挡、产业转型

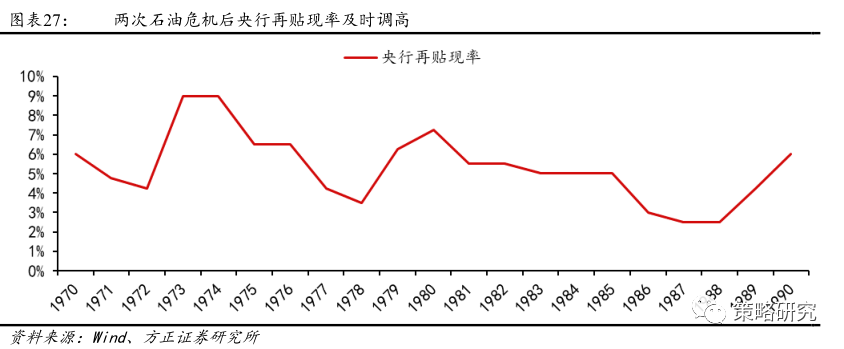

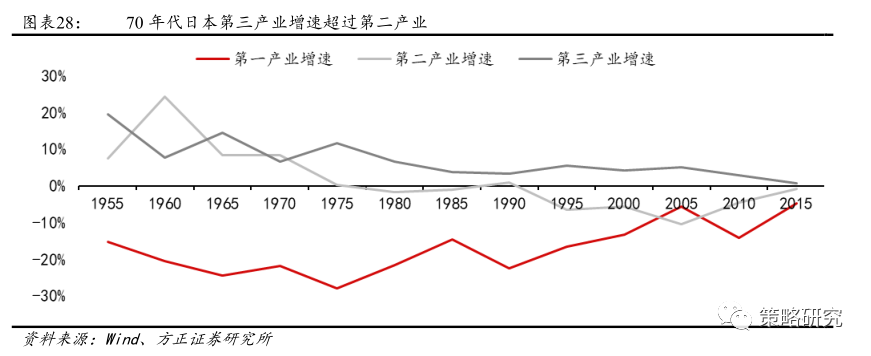

两段估值驱动的消费行情期间GDP增速稳定持续升高,通胀持续下降,产业转型为消费行业带来发展机遇。日本经济在经历了战后复兴期和高速增长期后,于1973年石油危机的催化下迎来了转换期,日本当时的进口石油依存度高达99%,石油危机的爆发直接导致通胀率飙升至23%,日本银行通过严厉的紧缩措施,提高再贴现率、存款准备金率,强化窗口指导方式,治理通货膨胀。1974至1977年间,经济从衰退转向复苏,GDP增速由1974年的-1.23%升至1977年的4.39%,通胀率在1974年石油危机达到23%后开始快速下降至1977年的8.1%。1979年第二次石油危机爆发后,日本银行及时调高再贴现率,1980年至1988年期间,通货膨胀率由7.7%降至0.7%。GDP同比由2.82%上升至6.79%。此外,70年代日本第三产业增速超过第二产业,工业化率在1970年后回落,日本在70年代中后期逐渐开始向信息化社会转型,内需的重要性与日俱增,消费行业迎来发展机遇。80年代以来,日本新兴电子工业的快速发展威胁了发达国家的经济地位,日美贸易摩擦加剧,“广场协议”的签署使得日本外贸受到了严重的挑战。同时,日本政府提出产业结构转型构想,加快发展知识密集型产业,从短期和中期两方面入手,稳定维持了两次石油危机后的经济持续增长。

2.2.2 中观背景:“第三消费时代”——从理性化消费到个性化消费

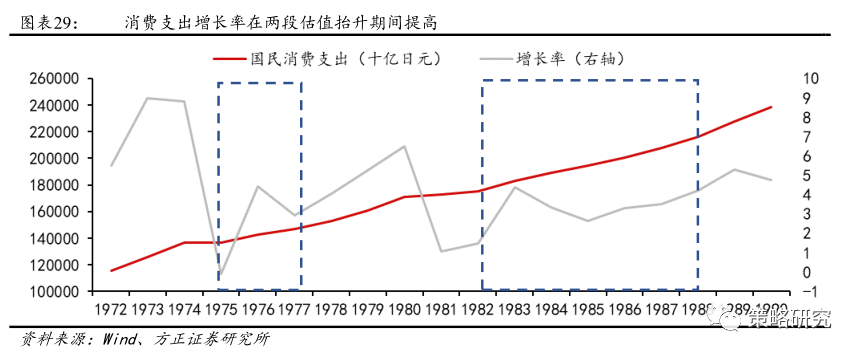

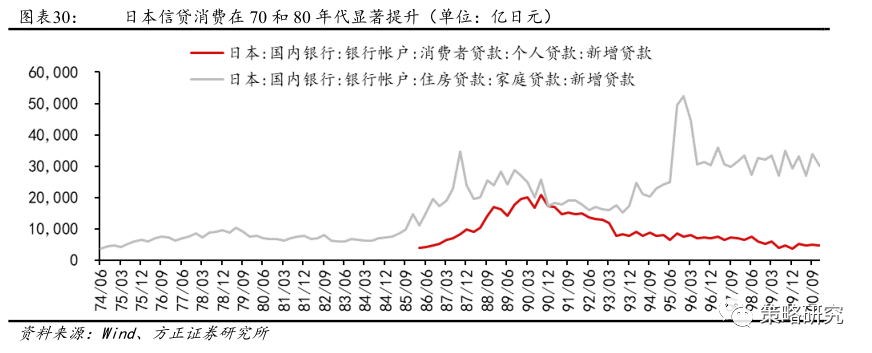

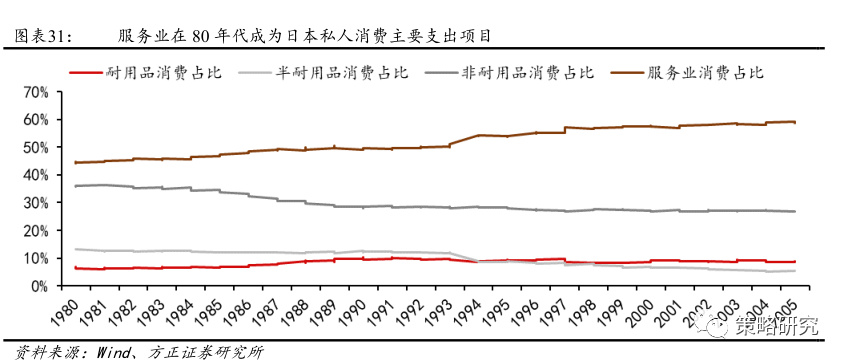

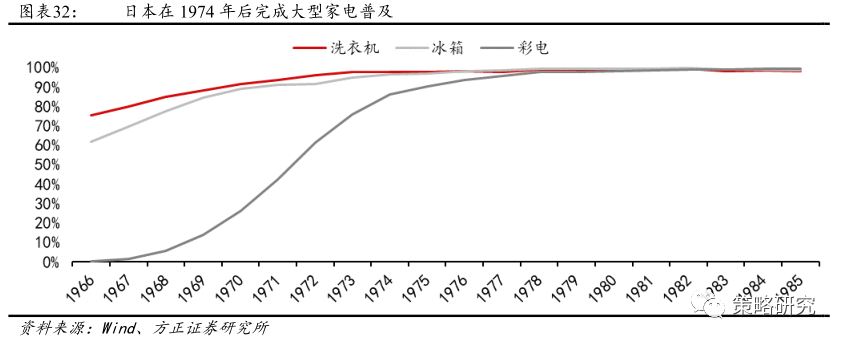

日本消费升级的阶段性变化主要体现在消费增长率提高,消费模式上信贷消费开始普及,结构上服务业消费成为主流,消费观念由理性化转为个性化,此类变化从需求侧推动消费行业发展。日本消费支出在70和80年代实现大幅提高,消费增长率在估值提升的两段时期呈上升态势。消费模式上,信贷消费开始普及,日本国内银行的新增住房贷款自1974年后随着利率的下调呈上升态势,新增住房贷款和新增消费者贷款在1985年后进一步出现显著上升,信贷消费的普及为日本居民增加消费空间。消费结构上看,服务业消费占消费总支出的比例逐年提高,非耐用品消费占比迅速下降,1988年时服务业消费占比超过50%,成为日本居民主要消费项目,体现出日本居民生活水平和消费意愿的提高。根据日本消费学家三浦展的研究,日本社会在1975年由第二消费社会转为第三消费社会,这一时代日本居民更注重于商品的品质以及精神属性,日本在1974年完成了大型家电的普及,居民消费更加倾向于满足个人需求。高收入阶层在这一时期增加了炫耀式消费,中产阶级则更倾向于本土化品牌,追求个性化设计,两种消费方式均以表达自我为核心。消费模式和观念上的变化为日本社会消费增添了新的需求。

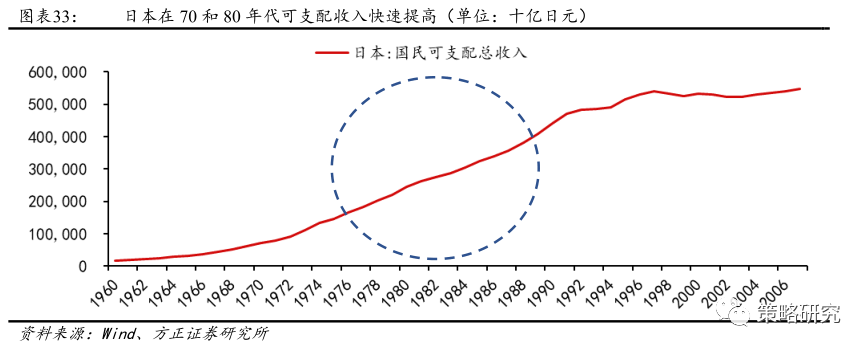

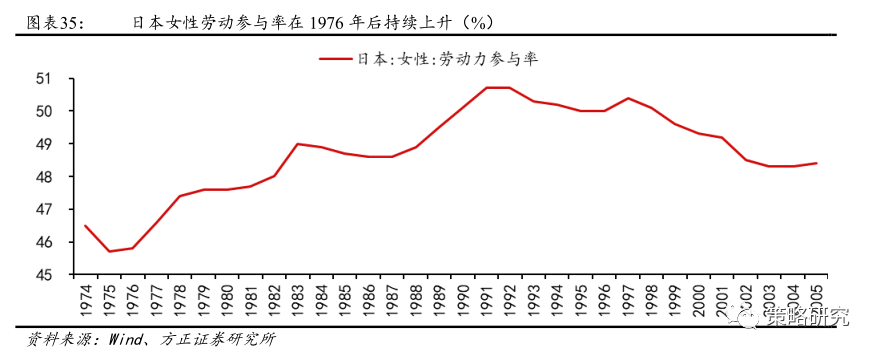

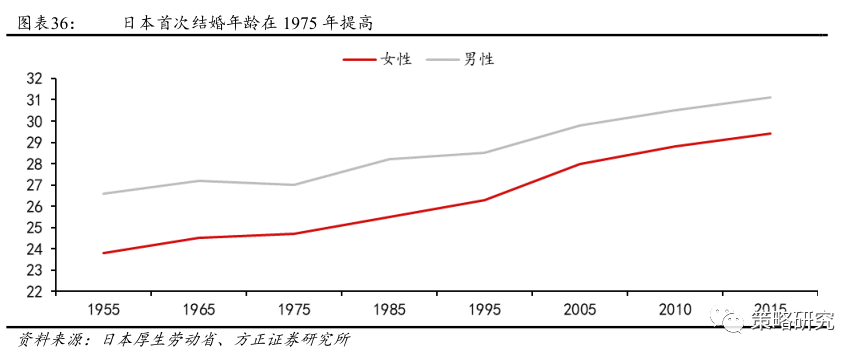

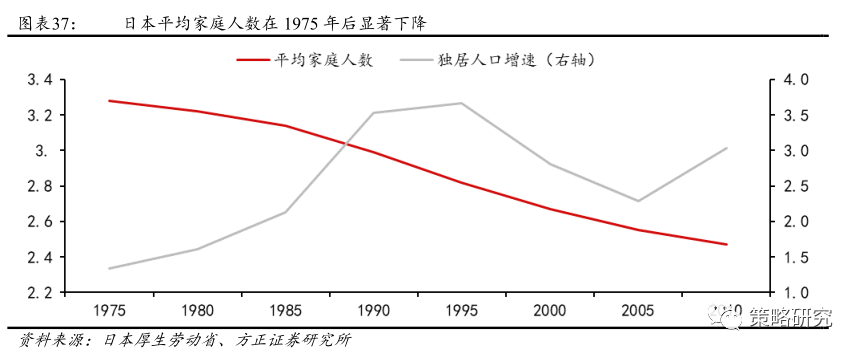

日本消费升级的驱动力为收入的快速提升,储蓄习惯下降,以及生活模式的转变。日本居民可支配收入在1974年至1988年期间快速提高,保持平均每年8.6%的高增速。同时,日本人均GDP在1974年突破达到4354美元,达到钱纳里工业理论所述的发达经济时代,收入提高带来消费需求转向个性化、多样性发展。储蓄习惯方面,根据OECD统计,日本家庭净储蓄率由1974年的20%下降至了1990年的12%,体现出日本居民的储蓄习惯在这一阶段出现下降。消费升级的在另一方面来源于日本居民生活模式的转变。女性劳动参与率自1974年后开始大幅提高,随着女性经济独立人数的增加,女性的消费需求随之扩大。1975年日本居民首次结婚年龄出现明显的上移,因此独居人口增速在这一时期提高,家庭平均人数开始下降,家庭小型化以及家庭妇女比例的减少导致消费单位开始由家庭转向个人,衣食住行上的消费需求更倾向于简单、便捷。

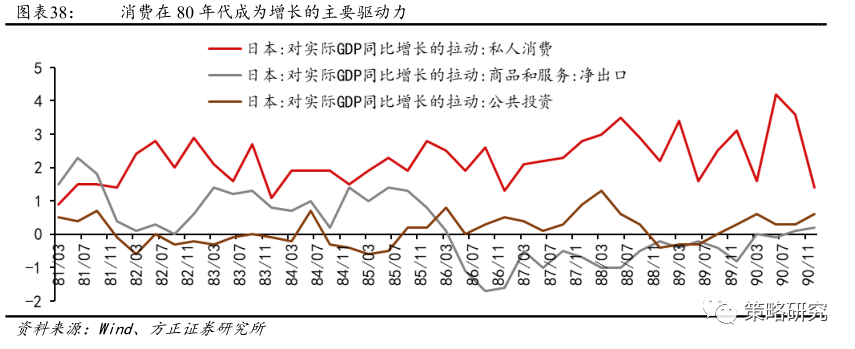

政策支持层面上,80年代日本面临产业和贸易转型,日本政府提出“内需扩大主导型”战略,给予消费行业更多政策支持,多数本土消费公司在80年代快速成长。1980年日本产业结构审议会议提出《80年代的通商产业政策展望》,报告指出应适应收入提高和国民福利要求,从追求消费上的数量扩大转向提高生活质量,从一般消费转向耐用消费品和社会服务消费,重点发展需求增长快的产业。在扶持消费行业上,政府通过干预内需的方式鼓励消费,包括增加政府住宅金融公库的贷款额度以促进住宅贷款及投资、增加社会公共投资、发展医疗及教育公共服务、扩大中高龄者和妇女就业机会、普及周休二日、提高就业者工资等。在政策支持的背景下,日本本土消费公司在80年代步入快速成长期。1982年起私人消费对于GDP同比增长的拉动超过净出口和公共投资,体现出消费逐渐成为日本经济增长的主要抓手。

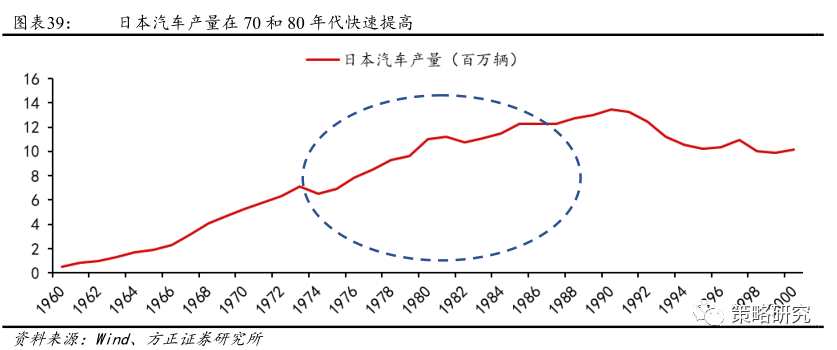

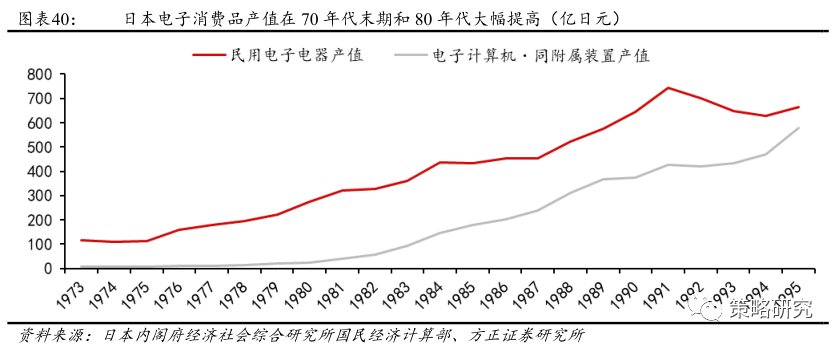

70和80年代消费行业在需求的升级和政策支持的背景下进入了发展的黄金时期。耐用品方面,以汽车业的快速发展和电子产品新发明不断涌现为特征。汽车方面,在70年代两次石油危机的背景下,日本汽车业率先推出低排量、低油耗、高性价比的日系车,受到国内外广泛的欢迎。日本汽车产量在70和80年代快速提高,70年代期间,本土汽车市场被日本国产车垄断,1980年,日本汽车产量首次突破1000万,本土市场发展的同时,日本出口美国汽车总量达到192万辆,约占美国进口汽车总量的八成。电子产品方面,新型电子消费产品层出不穷。1975年5月,索尼发布世界第一台BETAMAX录影机。1977年,日本美能达推出XD(或称XD-7/XD-11),是世界第一台具备多重自动曝光模式的单镜头反光相机。1979年7月,索尼发布革命性的Walkman世界第一台随身听产品:TPS-L2.1985年,东芝开发并销售世界上第一批膝上型个人电脑。在面向大众消费者的电子产品不断上市的背景下,日本民用电子电器和电子计算机的产值在70年代末期和80年代大幅提高。

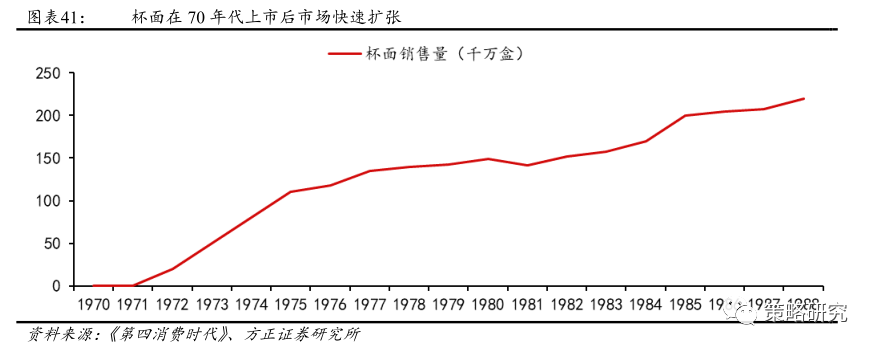

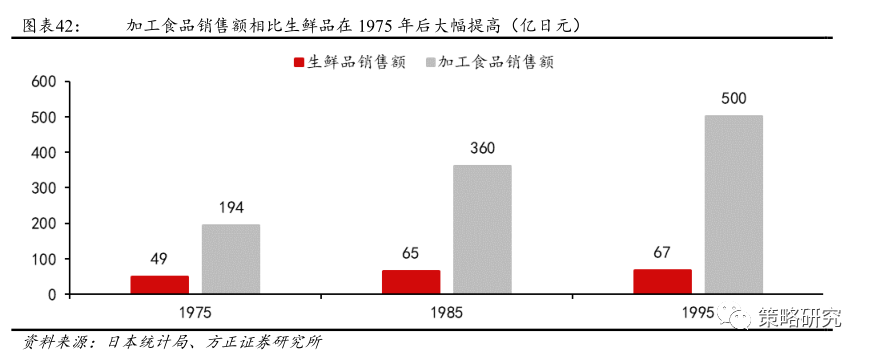

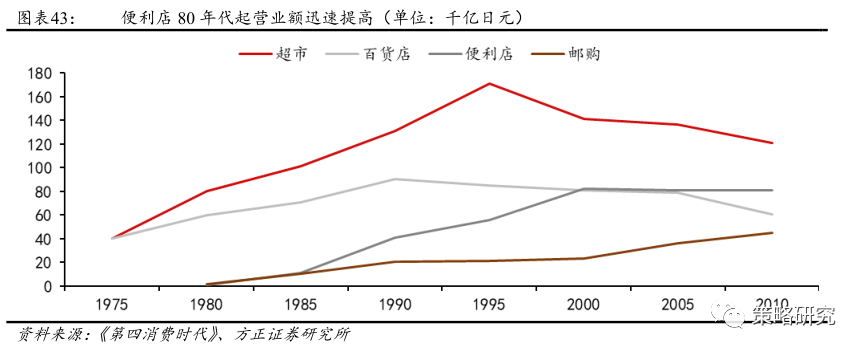

非耐用品方面,产品以便捷化、加工化、健康化为主要特征,以满足日本居民生活模式的变化所产生的新需求。日本非耐用品产品趋向便捷化和加工化发展,为适应一个人吃饭而产生的“个食”食品这个时期诞生,典型代表为杯面的上市,杯面由日本日清食品公司在1971年发明,杯面在原本方便面的基础上增加了叉子和纸质碗,方便消费者随时随地可以食用,上市后日本居民评选为上个世纪最重要的发明。70年代末期,加工食品的零售额快速增长,远超农贸生鲜食品零售额。饮料方面,健康化的典型代表为茶类软饮的诞生,1980年日本伊藤园公司率先推出世界首款罐装乌龙茶饮料,随后在1986年推出世界首个罐装绿茶,取名为罐装煎茶,两款茶类软饮均成为市场爆款,日本至此兴起了茶类软饮热潮。非耐用品产品供给便捷化和健康化的趋势体现出日本居民在饮食方式上变迁。

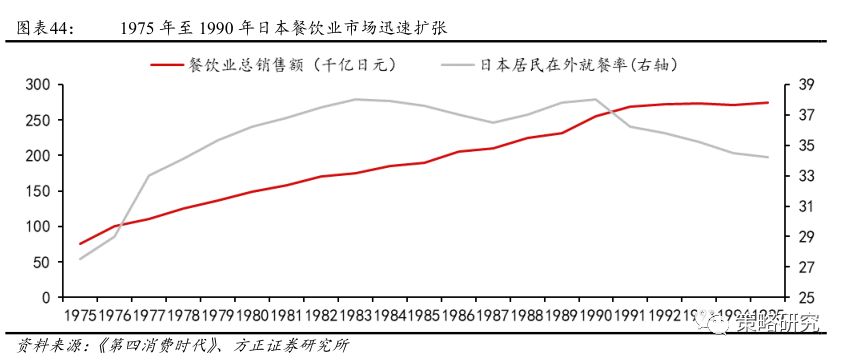

服务业方面,日本在这一时期便利店和餐饮店快速发展。便利店是日本在消费升级和城镇化发展阶段的典型产物,一般设立在商业区和住宅区附近,居民去便利店的步行距离远远小于大型超市,主要售卖速食食品、饮料以及日用品,以方便附近居民的日常生活。日本的第一家便利店是“7-11”便利店,于1974年在日本丰洲开设,随后在日本全国以及世界范围内快速扩张,1985年至1990便利店的年化营业额增速达到43%,远超百货店和超市。餐饮业方面,70和80年代迎来了餐饮发展黄金时期,迅速向连锁化、标准化和现代化的方向迈进,在这一时期中,主要表现是各个行业大量向快餐业投入,特别是大商社财团的雄厚资金的投入,使快餐连锁以更快的速度发展,新的本土品牌层出不穷,以快餐、居酒屋和回转寿司等形式的餐厅为代表,例如食其家、CoCos Japan、居酒屋甘太郎、河童寿司、寿司郎等品牌,均在这一时代成立,并在国内迅速扩张。随着日本居民生活模式的演变,以及新品牌不断的涌现,外部就餐率大幅提高,餐饮业营收增速可观。

2.3 日本消费板块细分行业及龙头公司表现

日本消费行业在1974至1989年整体实现超额收益,其中食品生产商和个人物品行业存在估值溢价,龙头公司溢价明显。在Datastream的消费细分行业中,从股价涨幅来看,所有消费行业股价涨幅在1974年至1989年跑赢东京交易所一部指数涨幅。从估值涨幅来看,食品生产商、个人物品行业估值涨幅在同期超过东京交易所一部指数估值涨幅,存在估值溢价,其中个人物品行业估值溢价较高,同期市盈率涨幅达到547%。这两个行业在业绩表现上有所分化,在1980年至1989年,食品生产商和个人物品行业的年化净利增速分别是11%和6%。从各行业的龙头公司来看,食品生产、个人物品和一般零售行业的龙头公司存在明显估值溢价。食品生产行业的龙头公司以味之素为代表,1974年至1989年期间市盈率涨幅851%,股价涨幅1586%。个人物品中行业中,花王公司和资生堂公司估值溢价明显,两公司同期市盈率涨幅分别是474%和526%,股价涨幅分别达到1695%和705%。零售行业龙头公司估值溢价更为显著,三越伊势丹公司和J。零售前线公司同期市盈率涨幅达到1192%和1297%,股价达到涨幅2085%和3409%。

2.3.1 味之素株式会社

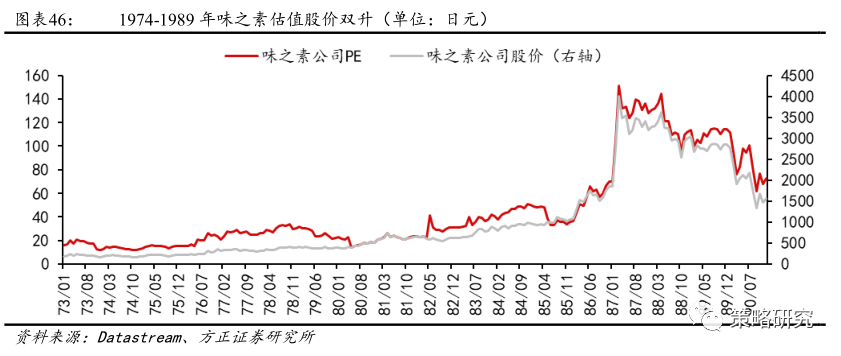

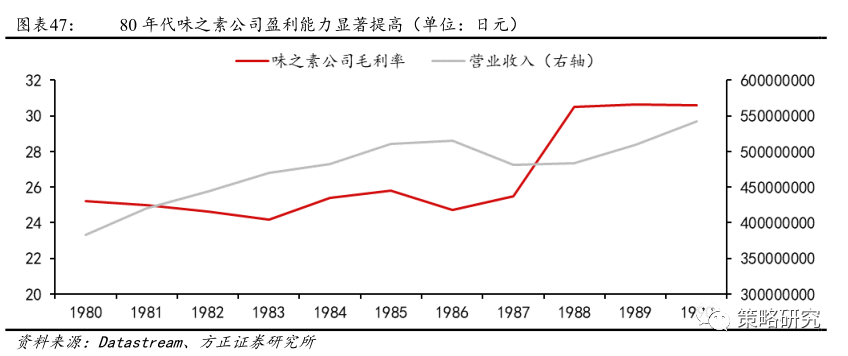

味之素公司在1974年至1989年期间布局全球市场,产品多样化经营,股票实现戴维斯双击。味之素公司是日本一家拥有百年历史的食品工业跨国公司,也是世界上首个售卖味精调味品公司、世界最大氨基酸供应商之一。品牌成立于1908年,于1949年在日本证券交易所上市。公司主营调味品、加工食品的生产与销售,同时为医药行业供应制药的结晶氨基酸,并从事医药研发工作,主要品牌包括味之素、鸿达仕、CookDo调味料等。从公司战略来看,在日本经济增速换挡、消费升级呈多样化个性化趋势的背景下,味之素把握产品的多样化经营,扩张全球业务,加大科技研发力度,锁定长期稳定的营收和利润,成长性预期提升,实现估值溢价和超额收益。味之素公司的市值自1974年至1989年上升25倍,估值股价双升,市盈率涨幅851%,股价涨幅1586%。

味之素公司在70年代顺应消费升级趋势,推出复合调味料、冷冻速食和速溶咖啡三大类新品,通过产品多样化经营提高营收。日本女性就业率在70年代开始提高,在家烹饪时间减少,更倾向于便捷化的烹饪方式,味之素顺应日本这一趋势,在原有基础上推出了更多的复合调味料新品,新品包括集团开发的鸿达仕和ChukaAji风味调味料和Cook-Do预拌酱料,这些已经调配好比例的调料相对于味精产品来说为家庭烹饪节省更多时间。除此之外,随着日本家庭微波炉的普及,味之素公司在70年代扩展产品线,1972年利用其在调味品业务中培育的技术,推出高品质高价位冷冻食品,包括寿司、煎饺甚至炒饭等速食产品。1973年,味之素通过收购通用食品(日本)50%的股份并成立味之素通用食品公司进入日本咖啡市场业务,推出了速溶咖啡,并在随后推出普通咖啡、瓶装咖啡和棒状咖啡等新类别的产品,创造了新的市场。总体来看,味之素集团推出的三大类新品,都顺应了日本消费升级的趋势,产品更加便捷化,服务于日本居民更加快节奏的生活模式。

味之素在80年代加速海外扩张,并开展更多医药领域研发。80年代味之素公司除了推出更多健康食品外,进一步扩张海外市场,尤其是针对甜味剂产品,1982年公司开始向美国出口甜味剂阿斯巴甜,1983年在瑞士成立味之素甜味剂欧洲公司。1984年,味之素公司进入中国市场并建立19家公司,进入中国市场的调味品牌包括“红碗牌”、“天添鲜”、“悠浓”、“亨达仕”、“魔厨高汤”等高端调味品和汤类。1985年广场协议后,受益于日元升值,味之素公司先后在在巴西、印尼开设海外工厂,加大海外投资力度。除此之外,味之素公司投入更多医药研发,在临床营养、抗癌药物、传染病和心血管药物等领域开展药物开发研究,开发出抗癌药物香菇多糖,以及用于临床营养的ELENTAL。一方面,海外市场的加速扩张对冲了日本经济换挡背景下本土营收压力,另一方面,研发的投入和成果转化为味之素公司建立更多技术壁垒,80年代公司盈利能力显著提高。

2.3.2 花王株式会社

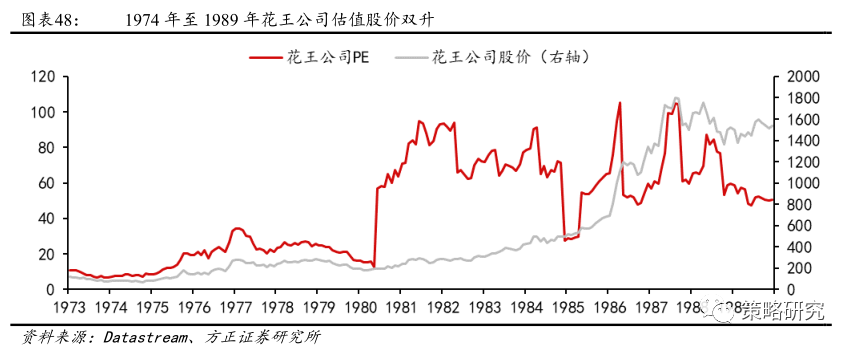

花王公司在70和80年代加速海外扩张,加大研发力度,推出更多研发新品,实现超高股价涨幅。花王是日本领先的综合性日化集团,主要业务包括研发、生产与销售美容护理用品、衣物洗涤及家居清洁用品、健康护理用品和工业化学用品,旗下产品众多,知名品牌包括“碧柔”、“乐而雅”、“诗芬”、“洁霸”、“花王”、“飞逸”等高品质品牌。公司成立于1887年,花王公司在1974年至1989年市值上升41倍,公司股价涨幅1695%,市盈率涨幅474%,远超东京交易所一部指数涨幅,期间实现超额收益。从公司发展来看,70年代花王公司通过并购与海外投资加速海外市场扩张并加大研发力度,80年代推出更多子品牌,产品呈多元化发展,实现营收快速增长。

花王公司在70年代以合资和海外直接投资为主的方式加速海外扩张,并设立研究所专注于产品和市场研究。花王的海外扩张战略于60年代开始布局,70年代花王加快了海外扩张的步伐。这一阶段花王在欧美扩张的战略以合资为主,先后与西班牙、德国、美国的公司成立合资品牌,其中“妮维雅”和“Guhl Ikebana GmbH”品牌是与德国公司拜尔斯道夫合资成立,主营皮肤护理和护发产品,同时,花王与美国桂格燕麦公司合资创建花王Quaker株式会社,通过制造销售铸造砂用呋喃树脂等材料进驻美国市场。除此之外,花王在西班牙和墨西哥也通过合资和收购的方式在这一时期成立了三家公司。亚洲市场扩张方面,花王主要以直接投资的形式在各地成立子公司,70年代期间花王先后在中国香港、马来西亚、泰国、菲律宾成立子公司。研发方面,花王公司继60年代成立了和歌山工业科学研究实验室和东京研究实验后,在1971年成立生命科学实验室,1978年成立日本栃木实验室,进一步加强公司新品研发实力,为80年代扩展产品线奠定了扎实的研发和技术基础。

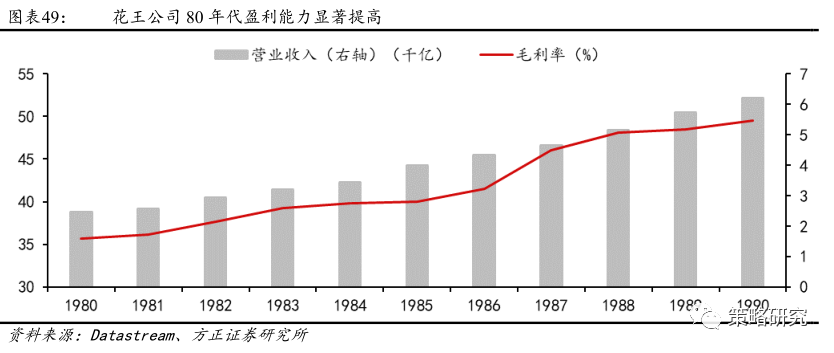

80年代花王在持续海外收购的同时,大幅扩展产品线,成功的多元化产品助力营收快速提升。花王大量的研究工作在80年代取得丰硕的回报,80年代是花王公司新品发布最频繁的时间段,产品线方面,花王在日用品和复合材料生产上均推出新的业务。日用品中热门新品包括索菲娜化妆品,Merries纸尿裤和Attack洗涤剂,均在市场上取得巨大的成功。索菲娜系列化妆品迅速晋升到仅次于资生堂的市场第二的位置,Merries品牌一次性尿布在日本的销量远远超过宝洁公司。Attack洗涤剂则是历经了数年的研发,成为日本第一种浓缩洗衣皂,合成的洗涤剂的浓度是正在销售的清洁剂的四倍,推出6个月后,就占据了日本洗衣粉市场近50%的份额。复合材料方面,随着打印机等个人电子设备的普及,花王开始扩大化工产品的生产,80年代花王在鹿岛和丰桥先后开设了两个化工厂,开始生产和销售碳粉和碳粉粘合剂等运用于打印机的材料。成功的新品推出促使花王公司营业收入和毛利率大幅提高,盈利能力显著上升。

总结来看,消费板块估值的持续抬升大多发生在经济稳定增长、保持中高增速,结构转型、消费占比快速提升,通胀水平保持稳定的时期。中观层面上,品质消费成为主流。从美国和日本的经验来看,消费板块估值的持续抬升大多发生在经济稳定增长、保持中高增速,结构转型、消费占比快速提升,通胀水平保持稳定的时期。中观层面上,品质消费逐渐成为主流,一系列产品与服务的创新能较好地满足居民消费升级的需求。从美国和日本的区别来看,消费股长牛的背后,日本消费股估值的贡献程度明显高于美国。美国消费股在1980年至2000年期间,业绩持续贡献,核心原因在于日本经济在70年代初期下台阶之后,企业利润出现明显下滑,与此同时货币政策宽松程度较大。此外,美国大型消费品公司在全球化的过程中扩张幅度更大,因此业绩表现更佳。

3 对标美、日,中国消费股如何演绎?

3.1 当前我国经济背景与美、日的什么阶段相似?消费板块表现如何?

从宏观与中观因素来看,我国经济自2014年后与日本70年代的经济最为相似,消费板块估值表现与日本70年代后的消费板块估值走势类似。2014年后我国经济由高速增长转为中速增长,工业化发展进入后期,过剩产能面临转型与淘汰,宏观层面上与日本70年代经历的增速中枢下台阶最为相似。从社会消费方面来看,我国服务业消费逐渐成为主流,“消费升级”这一名词在近年频繁被提出,与70年代日本步入第三消费社会情况相似。从消费板块的表现来看,我国消费股自2014年后与日本70年代后的消费板块表现类似,同样经历了先估值,后业绩,再估值的行情。消费估值自2014年至今经历了两次估值整体上移。第一次估值上移的时间为2014年4月至2015年4月,期间中信消费风格指数估值涨幅79%,股价涨幅104%。2016至2018年,消费板块经历了业绩消化估值的慢牛,期间估值跌幅17%,指数涨幅20%。第三次估值上移的时间为2019年1月至今,期间中信消费风格指数估值涨幅119%,指数涨幅119%。总的来看,2014年4月至今,消费板块估值涨幅108%,指数涨幅242%,同期万得全A市盈率涨幅107%,指数涨幅151%,消费品种实现超额收益。

3.2 2014年以来我国驱动消费股估值上升的宏观和中观因素

3.2.1 2014年之后中国经济增速换挡,韧性较强

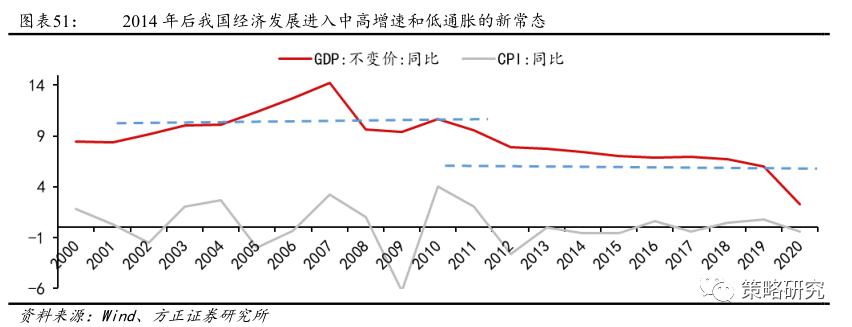

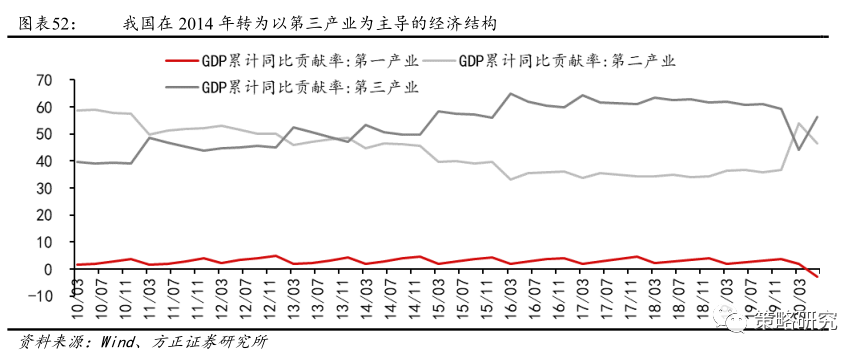

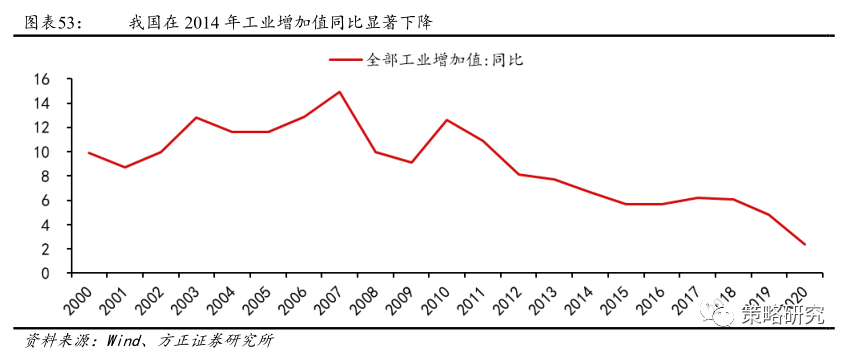

2014年以来我国进入增速换挡期和产业结构转型期,实现稳定增速和低通胀的新型经济发展常态,为消费行业创造更大机遇。2000年至2013年期间,我国经济高速增长,增速中枢维持再9%左右。2014年开始,我国增速面临保“7”压力,宏观经济阶段性特征表现为“三期叠加”,即经济增速换挡期、结构调整期以及刺激政策消化期。2014年中央经济工作会议公报中首次提出“新常态”一词,一是确认我国经济增速下台阶,二是明确我国产业需要优化升级,三是明确科技创新成为经济发展主要基调。总体来看,2014年后,经济增速由高速增长转为中高速增长,2014年至2019年期间经济增速中枢稳定维持在6%。通货膨胀率方面,相比2014年以前,2014年后CPI同比更为稳定地维持在0%左右,实现较高增速叠加低通胀的黄金发展时期。在经济增速和通胀稳定为消费行业创造良好宏观条件的同时,产业结构转型为消费行业带来更大机遇。2013年,我国第三产业同比增速(8.3%)超过第二产业(8.0%),2014年一季度第三产业对GDP增速的贡献率达到53.4%并在此后维持在50%以上,超过第二产业成为我国经济主导产业。此外,工业增加值增速在2014年出现显著下降,象征着我国逐渐由工业化社会转向信息化及服务型社会。

3.2.2 中观层面的消费升级频出

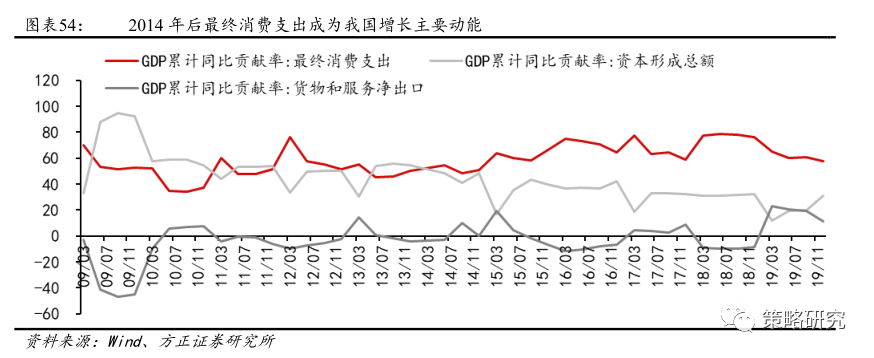

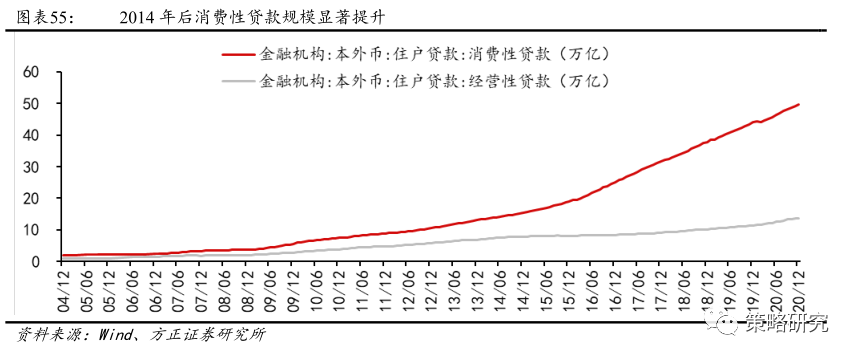

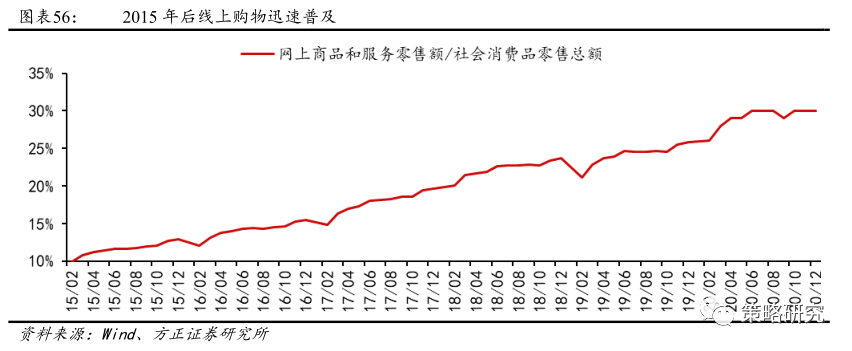

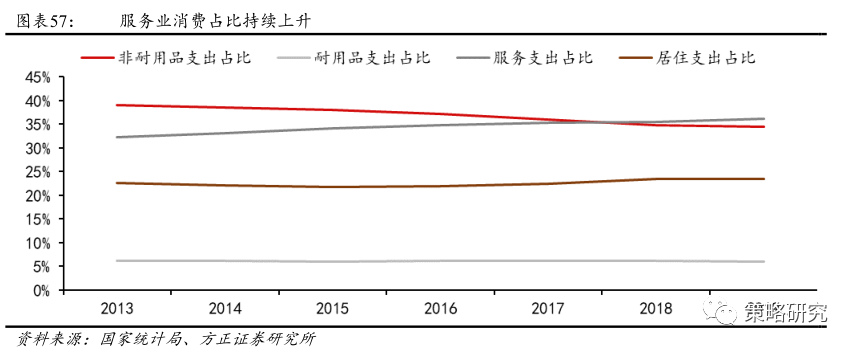

我国消费升级的阶段性变化主要体现在消费支出成为增长主要驱动力,消费模式上信贷消费和网络购物普及,结构上服务业消费成为主流,消费观念趋向品质化和个性化。从消费总量上来看,人均收入的持续提高为我国带来最终消费支出稳步快速的提高,2014年后消费对GDP增速的贡献率逐步上升,并超过投资对GDP增速的贡献率,成为三驾马车中的最主要动能,标志着我国已然成为消费大国。从消费模式上看,2014年后信贷消费普及加快,住户贷款中消费性贷款显著增加,消费性贷款占住户贷款的比例由2014年的65%上升至2019年的79%。信贷消费普及的同时,随着互联网和电商的发展,移动支付和线上购物消费者提供了更加便利的消费方式,进一步拓展了消费增长新空间,2015年后网络零售总额占社会零售总额的比例不断攀升,由2015年的10%上升至2019年的26%。从消费结构来看,非耐用品消费占比消费总支出持续下降,服务业支出占消费总支出的比例持续上升,并在2018年成为居民消费支出中比例最大项目,体现出居民消费水平和意愿的提高。从消费观念来看,2014年前后我国居民的消费观念开始出现明显的转变,品质化和个性化消费趋势崛起。品质化和个性化消费趋势体现在居民对于品质和品牌的追求上,与美国70年代的“雅皮士”文化类似,居民消费不再限于满足生活需求,而是赋予了消费更多的精神属性,通过购买品质化产品增强获得感和幸福感。我国奢侈品市场近年来呈强势发展态势可以视为品质化消费的一大体现,根据贝恩公司统计,2019年全球奢侈品市场整体销售额增长4%,中国内地奢侈品市场整体销售额在2019年增长了26%,中国籍消费者对全球个人奢侈品市场持续性增长的贡献率达到90%。

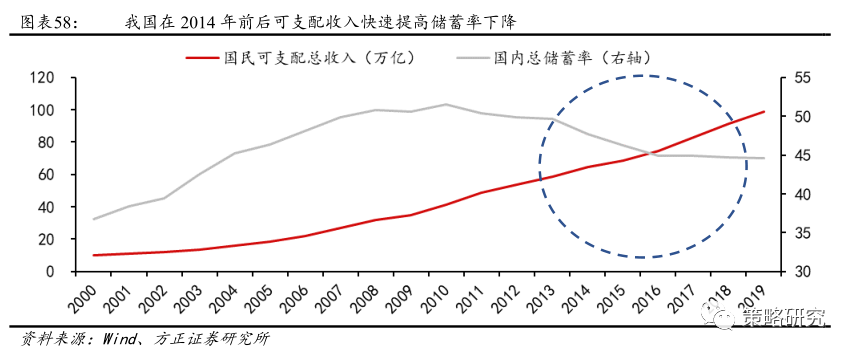

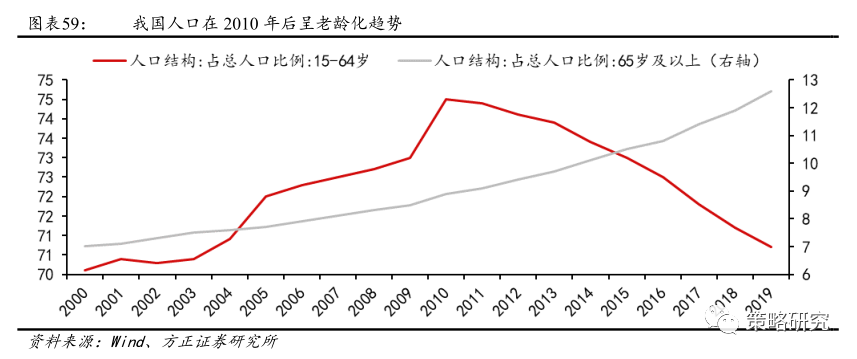

我国消费规模提升的主要驱动力为收入提升、储蓄习惯下降、消费人群变化。我国居民可支配收入在2014年至2019年期间快速提高,保持平均每年8.9%的高增速。同时,2014年我国人均收入超过7600美元,步入钱纳里工业化阶段理论中的后工业化时代,收入提高带来消费需求由家庭化转向个性化、多样化发展。2010年起,我国总储蓄率由升转降,由2010年的51%下降至2019年的45%,体现出我国居民的储蓄习惯逐渐降低,为消费行为带来更大增量空间。消费需求增加的另一驱动力来源于我国消费主体人群的变化。一是80、90后人群逐渐成为我国消费主力军。2017年我国80后消费人群规模达到2.1亿,位列各年龄段之首。这一代人群在2015年前后陆续步入青年阶段,消费观念与美国婴儿潮一代的消费观念更为类似,同样生长在经济快速发展时期,家庭财富的急剧增加促使这一代青年人更具有消费倾向,驱动消费需求增加。二是女性消费力稳步提升。女性经济收入与就业率不断提高,2012年我国女性对家庭经济贡献上升至50%,女性购买力日趋旺盛。三是老年消费逐渐增加。受计划生育政策影响,2010年我国劳动力人口见顶后,人口结构逐渐趋向老年化发展。老年人群相比青年人群拥有更长期的储蓄积累,同时由于子女已步入劳动力人群,自身经济负担较轻,故老年人群消费购买力相对较高,驱动我国消费规模增加。

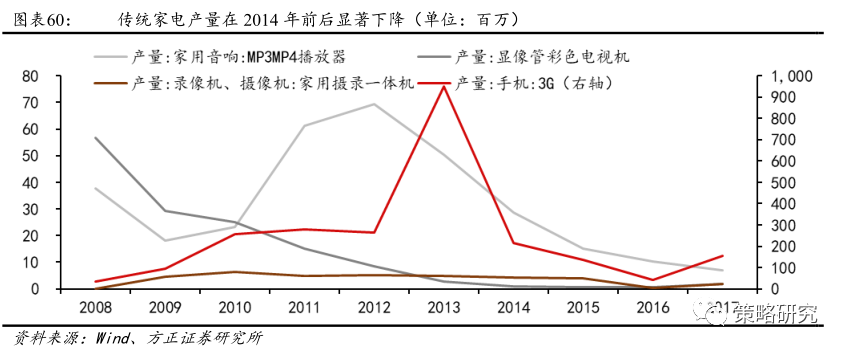

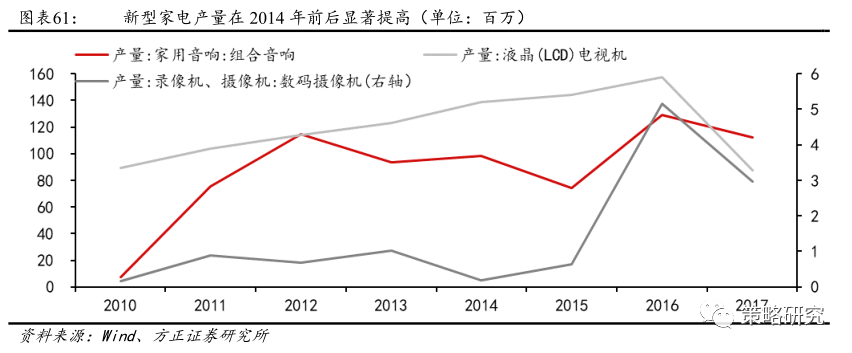

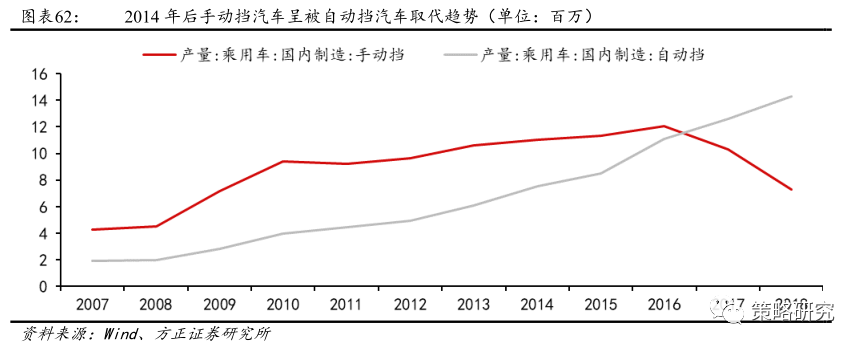

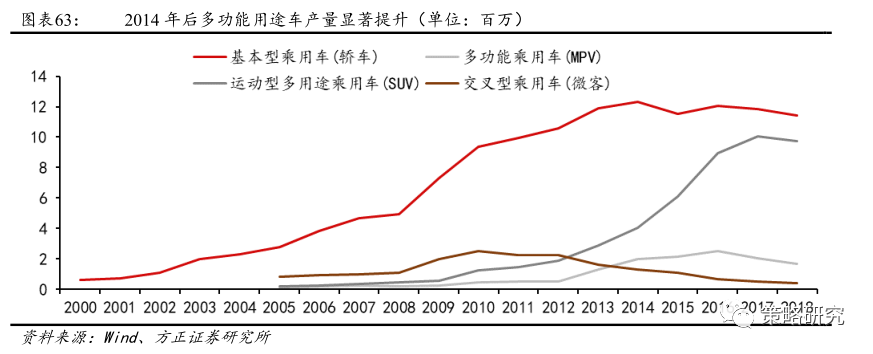

在我国消费需求的升级的背景下消费供给侧行业遇到更多的新机遇,耐用品方面,产品以更新换代为主要特征。家用电器、电子用品及汽车类耐用品在产量上均出现明显的结构性变化。传统家电例如家用摄录一体机、彩色电视机、MP3、MP4播放器、3G手机产量在2014年前后均出现明显的放缓,而新型家电如数码摄像机、液晶电视机、家用组合音响产量出现显著上行。产品的革新换代为耐用品行业带来更多发展机遇,例如2018年华为公司制造出全球首款5G手机。汽车行业方面同样出现革新换代的特征。2014年后,本土手动挡汽车产量出现下滑,自动挡汽车产量增幅加大,表明了手动挡汽车逐渐被自动档汽车取代的趋势。同时,2014年后多功能乘用车MPV和SUV产量大幅提升,基本型乘用车和交叉型乘用车产量有所下降。多功能用途车价格普遍更加昂贵,载客体验感更加舒适,产量提升进一步体现出汽车行业中的消费升级现象。

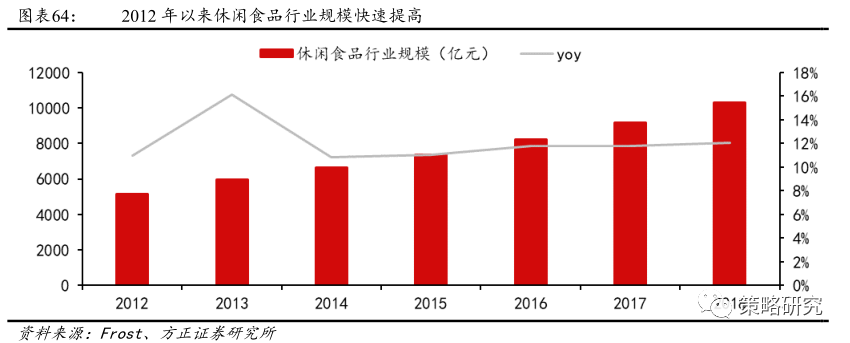

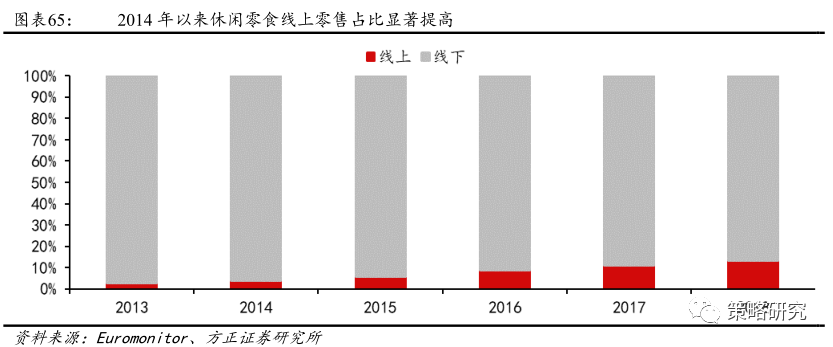

非耐用品行业方面,产品在这一阶段呈现品质化、加工化和多样化的发展趋势,营销渠道的多样化为非耐用品行业带来增量空间。产品品质方面,食品饮料产品品质提高以及加工化趋势尤为明显,以乳业为例,2016年,乳业龙头公司顺应消费升级纷纷投入相较于常温奶更具有营养的低温奶制造业务,虽然低温奶的运输销售成本更高,但随着居民生活水平提高低温奶受到更多的追捧,2019 年低温鲜奶销售额增幅为19.5%。产品加工方面,烘焙产品、加工坚果等休闲食品种类日趋丰富,中高端休闲食品正在逐渐成为消费者日常生活中的必备品。休闲食品质量的提升和产品的多样化为消费者带来更多的选择空间。2012年以来,休闲食品行业规模快速提高,连续七年维持10%以上的增速。营销渠道方面,除去传统线下零售方式外,互联网平台、电商零售等线上销售方式逐渐兴起,中国零食线上零售占比在2014年后出现显著提高,一方面电商零售降低了分销和销售成本,另一方面互联网平台提高了信息传播效率,随着自媒体时代的到来,受益于网红经济兴起,大多快消公司选择新型的社交平台营销方式,提高了产品广告营销的流量和渗透率,迎来新的增长机遇。

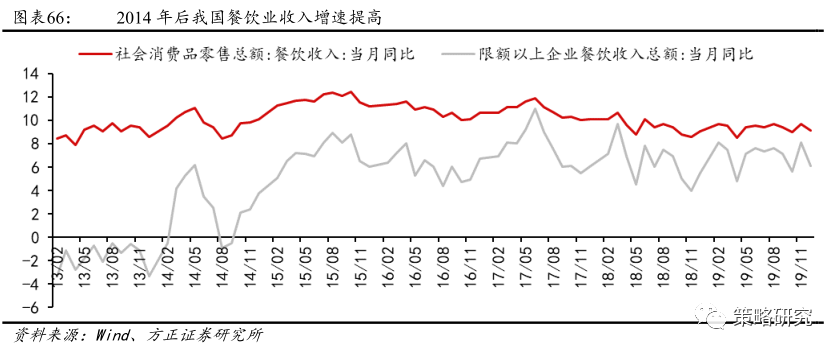

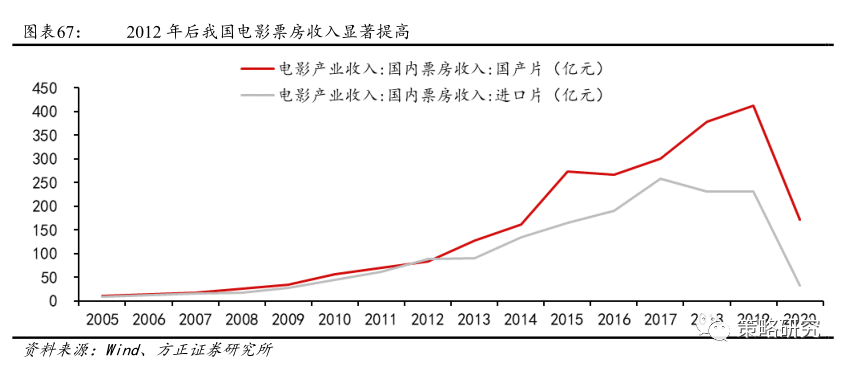

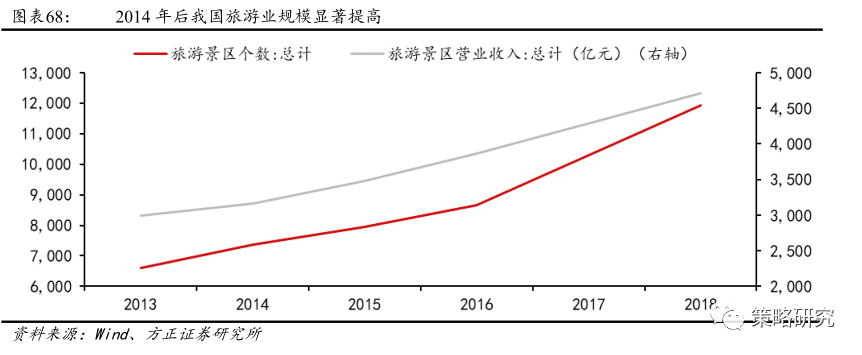

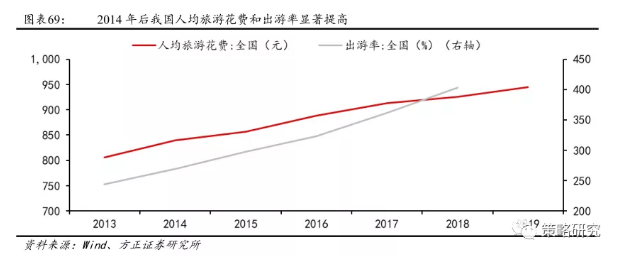

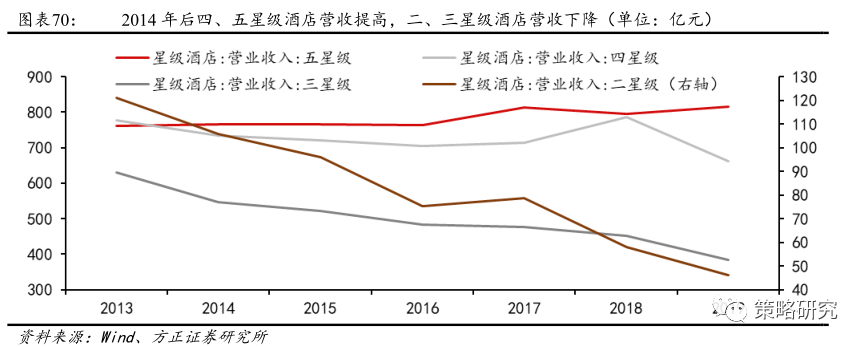

服务业方面,受益于消费升级,大众餐饮、文化娱乐和休闲旅游成为新型消费热点。餐饮行业在消费升级阶段表现为收入增速,服务呈现品牌连锁化趋势,开启海外扩张。从收入规模上看,餐饮收入增速在2014年后呈现上升态势,由8%提升到2017年的12%。得益于品牌化和连锁化发展,大型餐饮企业收入增速在2014至2017年间显著增加。这一时期大型餐饮业突破传统服务形式,以优化服务和提升品质为主要特征加速转型升级并扩张连锁店,打造出了如全聚德、海底捞、眉州东坡等高端餐饮品牌,同时大型餐饮在这一时期加速海外扩张,如海底捞、鼎泰丰、鲜芋仙等品牌陆续在国际大城市如洛杉矶、伦敦开业,海外营收不断提高,市场前景广阔。文化娱乐方面,影视业发展显著加速,电影院在2012年后成为最主要的体验式娱乐消费场景之一,2012年后我国已然成为电影票房市场规模第二大国,电影票房收入增速在此后呈大幅提高态势,同时国产影片票房收入超过进口影片,体现出本土影视业发展提速。休闲旅游业在消费升级阶段表现为旅游规模大幅增加,高端旅游逐渐取代传统平价旅游。规模上看,2013年以来我国旅游景区个数,接待人数及营业收入显著提高。同时,我国人均旅游花费和出游率也实现了显著提高,出游率由2014年的270%上升至2018年的403%,相当于人均一年出游四次,体现出旅游对我国消费者来说已经不再是奢侈品而是日常生活方式。同时休闲旅游的品质在这一阶段也得到了显著提高,从不同星级酒店收入来看,四、五星级酒店营业收入在2014年后提高,但二、三星级酒店营业收入出现显著下降,体现出我国居民旅游品质上升的趋势,更加舒适的高端奢侈旅行逐渐取代平价传统旅行。

3.3 A股消费板块目前位于估值趋势性抬升的中期

美、日消费估值抬升的终结均发生在市场泡沫破灭的时点,估值结束趋势性上行的核心因素在于经济过热之后政策持续紧缩,稳定增长、低通胀的环境终结,刺破股市的泡沫。美股来看,1999-2000年美联储连续六次加息使市场流动性趋紧,导致市场特别是科技股的高估值承压。此外在经历长达十年的经济繁荣后,美国在2000年Q2确立本轮经济周期的顶点,从Q3开始经济便出现了快速大幅下滑的趋势。同时,通胀自1999年起开始显著上升,直至2000年1月达到3.70%后,与GDP增速一起拐头向下,宣告了“金发姑娘”时代的结束,稳顶增长和低通胀的宏观环境不复存在。由于流动性、经济顶点的相继确立,叠加强监管周期及重要负面事件的催化,泡沫开始加速破裂。纳斯达克指数陷入崩溃,道琼斯、标普500指数也延续了之前下跌的趋势,消费板块随之失速下滑。2000年后的十年内,美股消费板块估值并未形成长期上移趋势,中枢维持稳定。日股来看,1989年日本银行从开始连续六次上调政策利率,意图打压物价和资产价格,日本的基础货币增幅急速下降,资产泡沫高度承压。日本在1988年Q3确立经济周期的顶点,随后开始持续下滑。通胀在此时显著上行,CPI同比在1991年达到3.30%后跟随经济增速一起拐头向下,日本经济步入“失去的十年”,稳定增长和低通胀的宏观环境终结。1990年后日本股价、地价形成“双跌”的局面。日经225指数由1989年末的38915点的历史最高点处开始下跌,消费板块随之失速滑落。1990年后的十年内,日本消费板块估值中枢维持稳定,上移趋势并未形成。

参考日本消费板块估值的演绎,A股消费板块目前位于估值趋势性抬升的中期,后续仍具备提升的动能。2019年以来A股消费板块的估值上行幅度已超过1倍,参考日本1982-1988年消费股的演绎,当时估值抬升幅度达到292%,从时间和空间上来看,目前处于趋势性抬升的中期。估值结束趋势性上行的核心因素在于经济过热之后政策持续紧缩,稳定增长、低通胀的环境终结,刺破股市的泡沫,类似于2000年的美股和1989年的日本股市。我国目前尚未看到估值彻底转向的信号。一是2020年12月中央经济共工作会议的货币政策明确“不急转弯”的定调,政策持续紧缩或央行连续加息的情况大概率不会出现,二是从长期宏观环境来看,我国作为疫后率先复苏的国家,经济预期持续向好。从后续的演绎来看,中国庞大的内需市场是基石,全球低利率的环境将延续,在“双循环”和“扩大内需战略”的引领下,消费将迎来更广阔的市场前景。中观层面来看,消费升级场景频出,消费新业态不断涌现,消费将出现新增长极。因此,消费估值仍具备继续抬升的动能。

3.4 A股消费板块细分行业及龙头公司表现

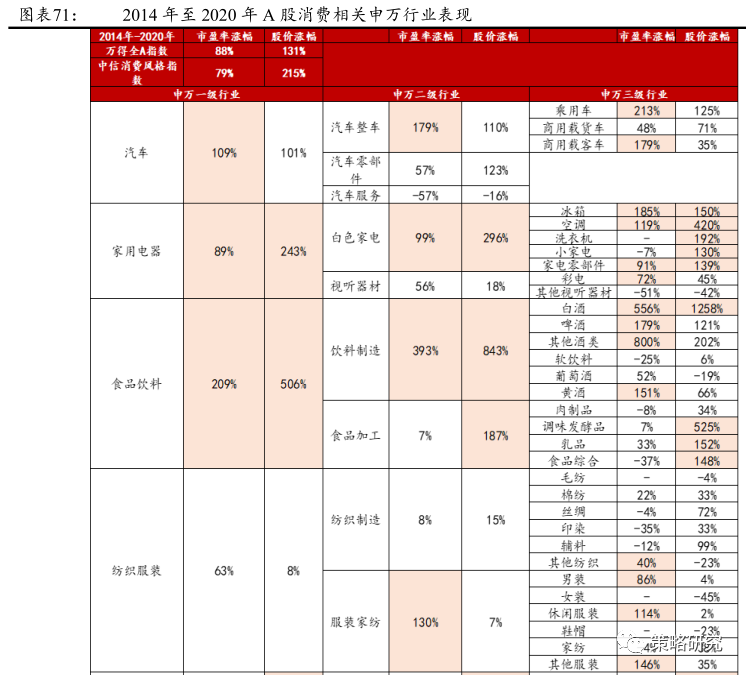

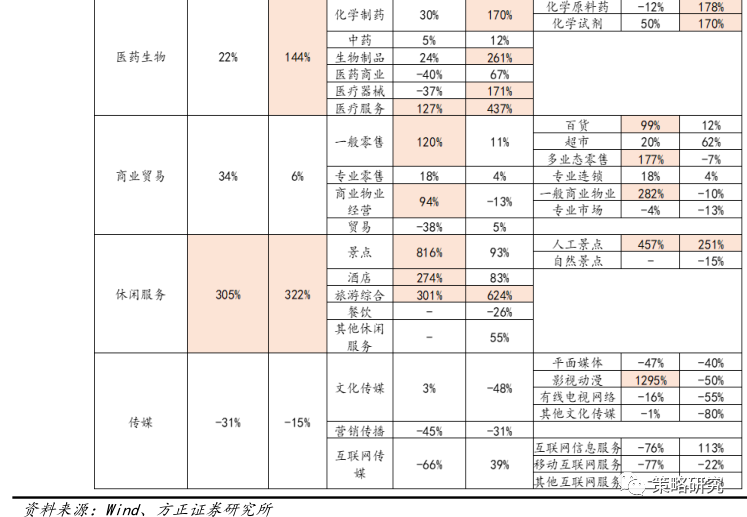

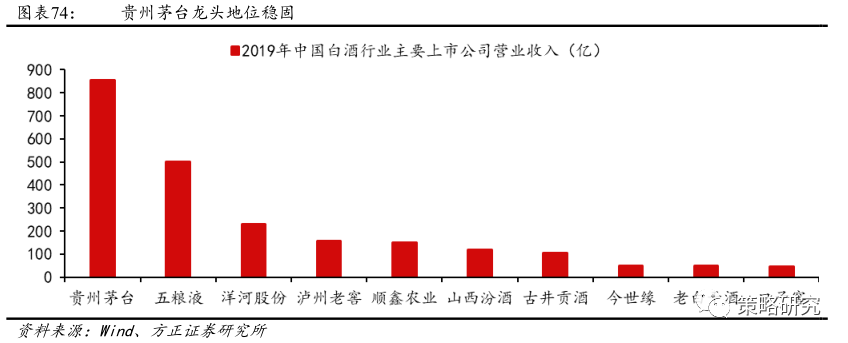

A股消费行业在2014年至今整体实现超额收益,细分行业中食品饮料和休闲服务行业存在行业估值溢价,实现戴维斯双击,其行业龙头公司同样溢价明显。在与消费相关的申万一级行业中,2014年至2020年食品饮料行业表现最佳,市盈率涨幅209%,指数涨幅506%。休闲服务和医药生物行业表现优异,市盈率涨幅分别为305%和22%,股价涨幅分别为322%和144%。食品饮料细分行业中,饮料制造实现最高超额收益,同期市盈率涨幅393%,股价涨幅843%,其中,酒类行业表现最佳,特别是白酒行业,达到市盈率涨幅556%,股价涨幅1258%,成为消费类细分行业中股价涨幅最高的行业。休闲服务行业细分项目下,旅游综合行业表现最佳,市盈率和股价涨幅分别达到301%和624%。从业绩表现来看,2014年至2019年期间休闲服务和食品饮料是消费细分行业中年化净利增速最高的两个行业,分别达到25%和17%,优异的业绩表现支撑股价持续上行。从龙头公司来看,食品饮料和休闲服务行业的龙头公司存在显著估值溢价。食品饮料行业的龙头公司以贵州茅台为代表,2014年至2020年期间市盈率涨幅为501%,股价涨幅分别为2026%。休闲行业中,中国中免为权重最大的龙头公司,同期市盈率涨幅512%,股价涨幅1630%。

3.4.1 贵州茅台

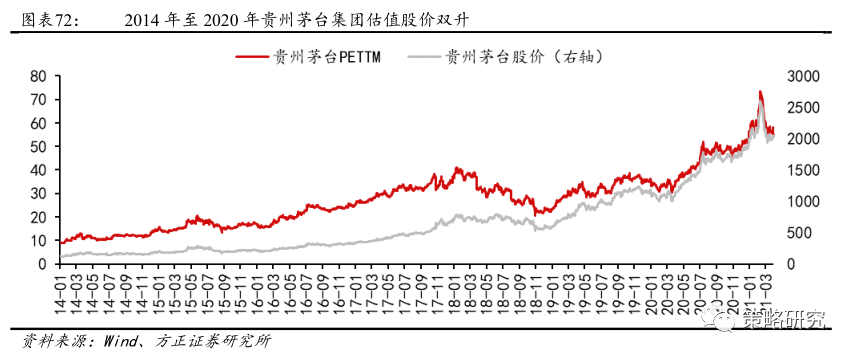

贵州茅台集团在2014年设定新战略,注重品牌打造,加速布局海内外市场,实现快速扩张,成为全球第一大市值烈酒公司,股票获得超额收益。贵州茅台是一个拥有70年历史的烈酒行业龙头公司,成立于1950年,是首批评选为“中华老字号”企业之一,于2000年在上海证券交易所上市。公司主营茅台酒的酿造与销售,同时涉足其他酒类、金融、文化旅游、房地产及等产业,白酒类主要产品包括茅台陈年酒、茅台系列酒、普通茅台酒、低度茅台酒,主要品牌包括茅台王子酒、茅台迎宾酒、赖茅酒等。2014年以来,茅台集团陆续设定“113”品牌战略以及双轮驱动战略布局海内外市场,并取得显著成效。2018年,茅台酒单品销售额稳居全球蒸馏酒业第一,茅台营收、净利润、股票市值稳居国内酒业第一,净利润、市值位居全球蒸馏酒业第一,成功由中华老字号品牌发展成为国际化品牌。2014年至2020年期间贵州茅台估值股价双升,估值涨幅358%,股价涨幅1392%,年化净利增速达到28%,远高于食品行业整体净利增速。茅台的估值溢价一方面来源于成功的品牌战略,另一方面稳定的业绩高增速为贵州茅台带来更高成长预期。

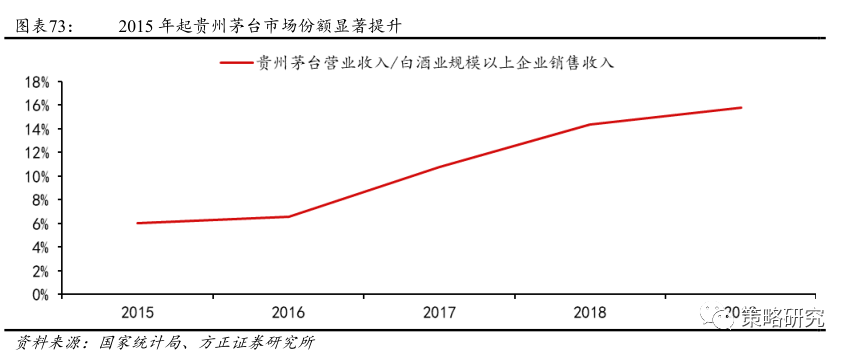

贵州茅台顺应消费升级趋势,明确品牌战略,在维护现有产品的基础上,大力扩展产品线,塑造品牌集群,成功提高国内市场份额,稳固龙头地位。2014年贵州茅台集团更加重视品牌价值,明确自身品牌定位和发展方向,提出“133”战略,打造“大茅台”品牌集群,获取更多市场份额,从而实现净利润的长期高速发展。“133战略”提出打造1个世界性核心品牌(茅台)、3个全国性知名品牌(茅台王子酒、茅台迎宾酒、赖茅酒)、3个区域性核心品牌(汉酱、仁酒、贵州大曲)。2016年,贵州茅台集团提出“茅台酒+酱香系列酒”的双轮驱动战略,巩固已有产品线的同时,重点拓展茅台酱香系列酒业务,提出酱香酒的“夯基础、强管理、塑品牌、抓动销”四项重点任务。根据“133”和“双轮驱动”战略,贵州茅台在2017年后集中推出相关新品,例如2017年推出茅台酱香系列四大新品,包括茅台王子酒(金品,酱香经典和丁酉鸡年)和茅台迎宾酒(中国红),2018年推出酱门经典·酱领,酱帅和酱相,并与华昱集团联手共同推出华茅酒新品(蓝色的华茅、金色的华茅·传承1862、以及黑色的华茅·鉴藏)。成功形成大单品集群,垄断国内酱香型白酒市场。在传统白酒行业领域外,贵州茅台积极拓展其他产品线以增加营收,于2019年推出保健酒‘台源一品天下’。通过有效的品牌策略,贵州茅台在国内白酒业市场份额自2015年起出现显著提高,2019年贵州茅台的营业收入远超业内第二名353亿,龙头地位稳固。

贵州茅台通过收购和大力发展海外新经销商以及制定针对海外市场新品的方式加速扩展海外市场,海外营收逐步提升,为公司创造新增长极。2013年,茅台集团收购了法国波尔多海玛酒庄,以拓展欧洲地区的葡萄酒市场。2015年起,贵州茅台加速发展海外新经销商,当年发展西班牙、瑞士、拉脱维亚、格鲁吉亚、爱尔兰5家新经销商。2017年,茅台已经在全球五大洲66个国家和地区分布104家海外经销商;在全球50多个国家的重要免税口岸开设450余家免税店售卖茅台酒;同时在20多个国家的会场长期设立茅台专柜。此外,茅台在拓展经销商的同时推出针对海外市场的系列产品,加强与海外公司的合作与营销,例如2018年茅台集团与法国卡慕公司共同推出的“茅台珍藏杜甫版”,2019年结合一带一路时代背景,推出“走进”系列,发售走进俄罗斯、走进意大利等新品,2020年推出茅台醇·星座酒在美国上市。茅台酒海外销售区域逐步覆盖了五大洲的有税市场及重要口岸的免税市场,海外市场的销售网络布局日趋完善,海外营收占比呈现显著上升趋势。

3.4.2 海天味业

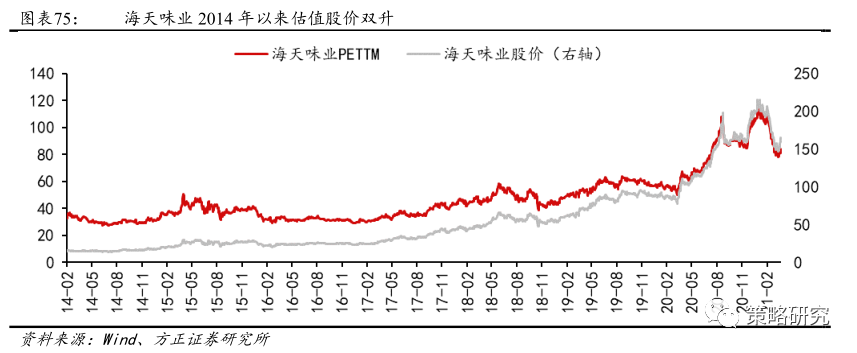

海天味业在2014年上市后加大品牌转播,产品多样化经营,优化生产线,股票实现戴维斯双击。海天味业是中国调味品行业的龙头企业,溯源于清代中叶乾隆年间开始鼎盛的佛山酱园,距今己有300多年的历史,是中华人民共和国商务部公布的首批“中华老字号”企业之一。海天味业目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳等几大系列百余品种,主要产品包括海天金标生抽、海天草菇老抽、海天上等蚝油、海天黄豆酱、海天味极鲜等。从公司战略来看,在2014年我国经济增速换挡、消费升级呈多样化个性化趋势的背景下,海天味业在A股上市,借助资本市场扩大经济规模和产能,加快多品种发展,通过收购兼并做大其他调味品领域,锁定长期稳定的营收和利润,成长性预期提升,实现估值溢价和超额收益。海天味业的市值自2014年至2020年上升10倍,估值股价双升,市盈率涨幅245%,区间涨幅1203%。

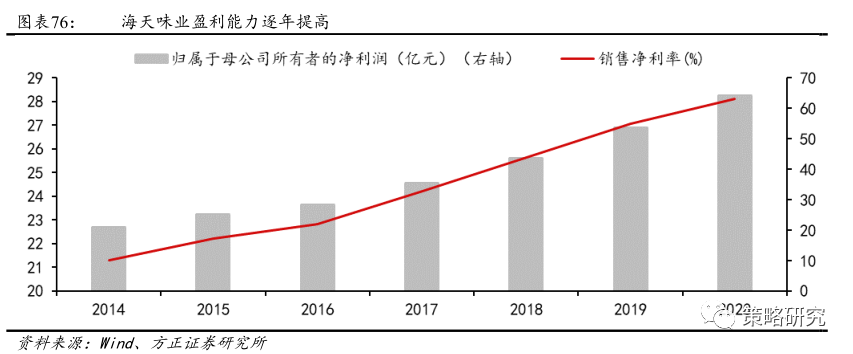

海天味业在2014年后顺应消费升级趋势丰富产品线,革新营销方式,优化生产效率,铸造营收与利润的护城河。海天味业迎合消费升级,产品线日趋丰富,在这一阶段推出更多高端化、复合化调味料,以及饮料产品。从海天主营的酱油产品市场看,2014年以来,中国高端酱油市场份额不断扩大,2014年前后海天推出高端酿造酱油系列和有机系列酱油,售价是传统金标酱油的2倍。同时,海天味业通过收购的方式以扩充酱油以外其他调味产品,2014年和2017年海天味业收购了开平广中皇食品公司和镇江丹和醋业公司,成功丰富公司腐乳、醋类调味产品的生产线。2018年和2020年,海天味业推出“爱果者”苹果醋饮,海天火锅底料产品登陆市场。在营销方面,2016年以来海天持续推进品牌发展战略,参与真人秀综艺等内容营销,强化消费互动,更好促进销售转化,并提升品牌价值及品牌影响力。同时,2016年起,海天不断研发智能化制造,产品包装车间纸箱自动拆垛项目投入使用,在2017年加入中国绿色制造联盟,2018年海天酱油二期智能制造试点入选广东省智能制造项目,走在行业前沿,保证了海天味业在提高营收的同时降低了成本,实现更高的生产效率。在此背景下,海天味业净利润增速稳步提高,同时销售净利率由2014年的21%提升到2019年的27%,进一步体现出盈利能力逐年提高。

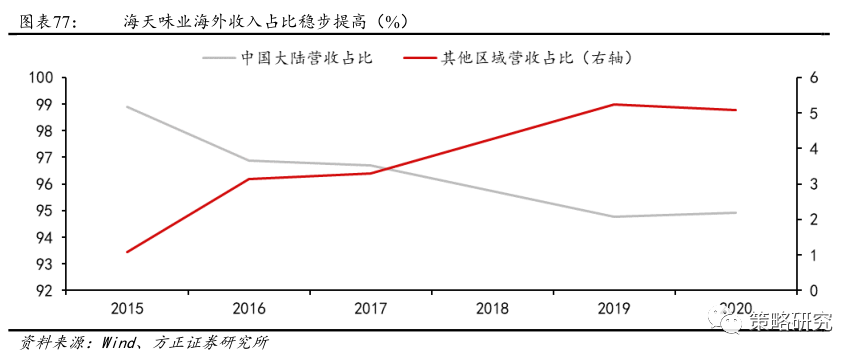

海天味业在2015年开启海外扩张战略,海外营收逐年提高。2015年起,海天味业海外市场收入实现零突破,正式开始海外市场扩张战略,主要通过出口的和拓展海外经销商的方式谨慎布局海外市场,合作国家由2家提升至34家,出口产品主要包括以酱油、耗油、香油为主的15个品种的45种规格,海外经销商达到72家。2018年,集团成立了广东海天国际贸易有限公司,为国际化进程继续铺路。2015年至2019年,海天味业的海外收入占比由1.09%提升至5.23%。总体来看,海天味业的海外市场战略仍处于起步阶段,布局相对谨慎,稳定提升海外收入的同时维持了海天味业基本面的稳定,体现出公司对于业绩层面的重视,进而提升市场对于海天味业的业绩增长预期。

总结来看,2014年后中国已然步入稳定增长,低通胀的环境,消费逐渐成为经济增长的驱动力,消费升级阶段性变化逐渐体现,消费板块估值上移的趋势自2014年起形成。2014年后,我国经济增速换挡,持续维持稳定的中高增速和低通胀环境。中观层面上,消费升级在2014年后逐渐体现,阶段性的变化包括总量上的大幅提升,由以非耐用品为主的消费结构转为以服务业为主体的消费结构,消费产品出现品质化的提升。从消费板块的表现来看,我国消费股自2014年经历了先估值,后业绩,再估值的行情。第一次估值上移的时间为2014年4月至2015年4月,期间中信消费风格指数市盈率涨幅79%,指数涨幅104%。2016至2018年,消费股经历了业绩消化估值的慢牛,期间市盈率跌幅17%,指数涨幅20%。第三次估值上移的时间为2019年1月至今,期间市盈率涨幅119%,指数涨幅119%。从消费板块细分行业来看,非耐用品和服务业受益于消费结构变化,估值及表现更为优异。

消费行业估值上升的微观逻辑来源于公司构筑的盈利护城河,与更广阔的成长远景,龙头公司因此通常存在估值溢价。从估值的角度来看,消费股估值越高通常意味着市场认为该行业在未来具有更高的业绩增速。消费行业为下游行业,面向大众消费者,盈利护城河一方面来源于稳定的营收壁垒,营收提升通常来源于品牌价值投资带来的市场占有率和渗透率的提升,另一方面盈利护城河的构筑来源于生产端的研发与成本控制。消费龙头企业一般拥有更多的品牌价值与研发的投资资本与销售渠道资源,因此在社会消费需求提升的和环境下更易通过加大营销、产品多元化等方式扩张本土市场占有率。成长远景方面,龙头公司通常在这一阶段开启或加速海外版图扩张,形成一幅更广阔的国际化市场发展蓝图,提高未来一段时间的预期盈利,从而收获更高的估值溢价。