展望未来3-6个月,预计全球经济复苏和再通胀预期仍将是市场的主旋律。预计政策刺激和经济复苏预期将继续支持Q1-Q2风险资产的表现。大类资产中相对看好大宗商品,尤其是工业金属和原油的涨价预期。

原油方面,我们认为短期供应端收紧预期仍未完全见顶,继续看好近期油价偏强趋势,关注3月初OPEC+会议和美国1.9万亿刺激方案落地。中期来看,预计年内全球原油需求持续温和复苏,油价良好表现有望贯穿全年。长期来看,我们维持Brent、WTI油价长期保持在65-70、60-65美元/桶区间内的判断,分别对应OPEC+国家财政收支平衡和美国页岩油现金流平衡油价,但在回归长期合理中枢前,油价有望超预期冲高。

油价回升和需求复苏推动石油化工行业景气度持续回升,其中,化纤聚酯、黏胶、染料等顺周期品种景气上行趋势确立,产品价格持续上涨;同时,由于主要农产品均处于价格上行周期,预计将拉动化肥产品需求进而带动化肥价格上涨。

工业金属方面,流动性合理充裕,叠加偏紧的供需格局,铜、钴、稀土及锂的价格有望持续上涨。目前铜价上涨已来到缺口+通胀为核心驱动力的新阶段,我们预计此轮铜价有望达到12000美元/吨,且未来两年维持高位。在2021年全球新能源汽车行业保持高景气的预期下,锂钴等电池原料价格涨势确立,叠加钴上游供应不确定性增加,行业供需矛盾更加突出,我们预计将推动钴价涨至35万元/吨以上的高位;锂精矿市场拐点信号明确,或回到700美元/吨,从而对锂盐价格进一步上涨形成支撑。新能源汽车等新兴下游需求即将爆发,叠加政策端对上游供给的持续严控,稀土行业或迎来历史性拐点,稀土价格或开启长牛。

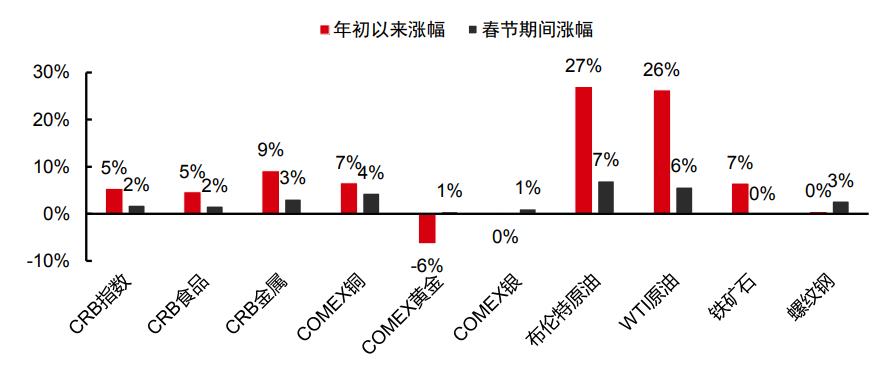

原油和工业金属价格持续上涨

得益于欧美国家疫情改善、疫苗接种进度加快以及拜登财政刺激方案顺利落地的预期。经济复苏和再通胀预期下,年初以来,油价和工业金属价格再创新高。展望未来3-6个月,预计全球经济复苏和再通胀预期仍将是市场的主旋律。预计政策刺激和经济复苏预期将继续支持Q1-Q2风险资产的表现。大类资产中相对看好大宗商品,尤其是工业金属和原油的涨价预期。

大宗商品价格表现

资料来源:Bloomberg,中信证券研究部,截至2021年2月16日

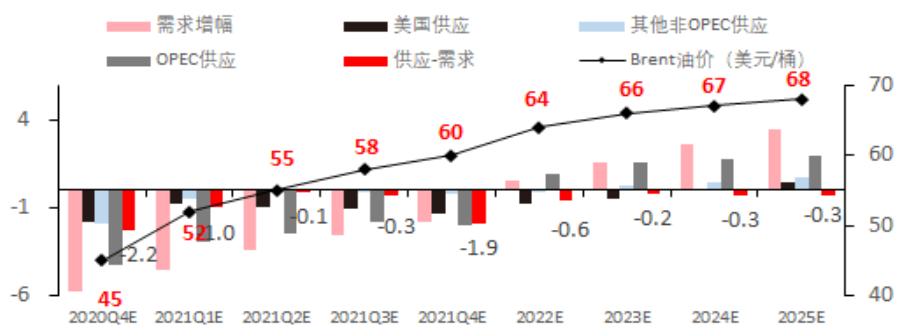

中期来看,油市基本面的脆弱平衡同时受到需求复苏和供应端减产的影响,但供应端压力远小于2020年,看好油价中枢上行至55-60美元/桶。从更长周期来看,2014年以来低资本开支导致全球原油供应潜力不足,2022年前后原油基本面可能呈现供不应求状态,有望成为中长期持续推升油价中枢的主要驱动力。

2020Q4-2025年全球原油供需(百万桶/天)

及Brent油价中枢(美元/桶)预测

资料来源:中信证券研究部预测;注:需求和供应均为相较2019年同期的增幅

结合供需、库存等基本面数据,我们认为油价回升和需求复苏推动石油化工行业景气度持续回升,其中,化纤聚酯、黏胶、染料等顺周期品种景气上行趋势确立,产品价格持续上涨;同时,由于主要农产品均处于价格上行周期,预计将拉动化肥产品需求进而带动化肥价格上涨。

工业金属方面,流动性合理充裕,叠加偏紧的供需格局,铜、钴、稀土及锂的价格有望持续上涨。目前铜价上涨已来到缺口+通胀为核心驱动力的新阶段,我们预计此轮铜价有望达到12000美元/吨,且未来两年维持高位。在2021年全球新能源汽车行业保持高景气的预期下,锂钴等电池原料价格涨势确立,叠加钴上游供应不确定性增加,行业供需矛盾更加突出,我们预计将推动钴价涨至35万元/吨以上的高位;锂精矿市场拐点信号明确,或回到700美元/吨,从而对锂盐价格进一步上涨形成支撑。新能源汽车等新兴下游需求即将爆发,叠加政策端对上游供给的持续严控,稀土行业或迎来历史性拐点,稀土价格或开启长牛。

哪些涨价可持续,带来哪些投资机会?

本轮主要工业品价格上涨的支撑因素包括经济恢复推动的需求增长预期、流动性宽松预期及供给端受政策限制或进入低增速阶段等。我们认为,具备供给+需求两方面因素支撑的品种涨价可持续性更强,主要包括原油、化纤聚酯、黏胶、染料、铜、钴、稀土、锂等品种。

由产品涨价带动的投资机会,建议主要把握:1)价格-业绩弹性;2)行业竞争地位;3)成本、资源优势;4)估值等几条主线。