在2020年年末的行业冲规模之后,集合信托产品的发行小幅回落。

据公开资料不完全统计,截至2月7日,1月累计发行集合信托产品2260款,与上月同时点增加16.49%,发行规模2180.00亿元,与上月同时点相比减少11.02%。

券商中国记者注意到,1月集合信托产品的平均预期收益率继续维持上行的走势。

从产品收益来看,1月集合信托产品的平均收益率为6.87%,环比增加0.14个百分点。而这已经是集合信托产品的平均预期收益率连续三个月上行。

发行与成立规模均下滑

2020年12月份的高峰过后,2021年1月份集合信托的发行与成立规模均出现下滑。

据公开资料不完全统计,截至2月7日,1月累计发行集合信托产品2260款,与上月同时点增加16.49%,发行规模2180.00亿元,与上月同时点相比减少11.02%。

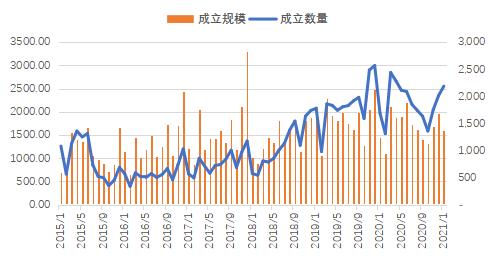

另据公开资料不完全统计,截至2月7日,1月共计成立集合信托产品2189款,与上月同时点相比增加8.75%,成立规模1606.65亿元,与上月同时点相比减少18.03%。

值得注意的是,浮动收益类产品规模占比继续增加,固定收益类产品规模占比下滑。

从规模占比来看,1月浮动型集合信托产品的规模占比29.96%,环比增加12.25个百分点;固定收益型产品的规模占比65.95%,环比减少11.25个百分点。

这说明,信托公司普遍开始发力标品信托和股权投资类信托。

用益金融信托研究院研究员喻智分析认为,1月集合信托产品的募集规模下滑,但成立数量大幅增加,成立数量的增加主要在于金融类产品(成立数量1187款,占比超五成),标品信托产品数量虽多,但募集规模未见大幅增加。

2015年至今集合信托产品月度成立走势图

(单位:亿元,款)

数据来源:用益金融信托研究院

券商中国记者注意到,1月集合信托产品的平均预期收益率继续维持上行的走势。

从产品收益来看,1月集合信托产品的平均收益率为6.87%,环比增加0.14个百分点。而这已经是集合信托产品的平均预期收益率连续三个月上行。

喻智认为,集合信托产品收益率步步上行或包含两大方面原因。

其一,是货币政策收紧,信用开始收缩。当前我国社融拐点已现,随着经济从疫情影响中复苏实现快速反弹,货币政策从宽松回归稳健,资金面逐渐收紧,利率大概率将上行,企业融资成本上升,集合信托产品及其他理财产品收益大概率上升。

其二,金融类产品收益上行明显。信托业加速布局非标转标,加强标准化产品投入,标品信托产品比重大幅增加。1月标品信托产品的平均预期收益上升明显,拉升了集合信托产品的平均预期收益率。

基础产业类信托增多

从1月份所成立的集合信托产品类型来看,基础产业类继续增多,房地产类和金融类信托下滑。

据公开资料不完全统计,截至2月7日,1月基础产业信托募集资金243.70亿元,与上月同时点相比增长8.85%。

引人关注的是,越来越多的信托公司尝试发行购买地方城投平台的私募债券的产品。

据公开资料不完全统计,2021年1月,涉及私募债投资的集合信托产品共计成立62款,募集规模25.30亿元。

业界观察人士认为,近有融资类额度的遏制,远有非标比例限制,基础产业类信托产品转型需求较为迫切,资金投向城投平台发行的私募债,可以说是信托非标在逻辑上最平顺的转型方向。

房地产信托成立数据有所下滑,但相对平稳,但金融类信托下滑较多。

截至2月7日,1月房地产类信托募集资金476.67亿元,环比减少5.63%。截至2月7日,1月金融类信托募集资金554.26亿元,环比减少18.37%。

如今,标品信托已成为金融类产品未来发展的主要方向之一。据统计,2021年1月,标品信托发行数量占金融类产品的比重超过八成。

业界观察人士指出,在监管趋严和融资类业务压降的大背景之下,标品信托地位与日俱增,但投资者对标品信托的接受程度不高。其资产配置主要是股票二级市场和债券市场,收益类型多为浮动型,收益不确定和风险相对较高,加上公募基金和私募证券基金的优秀业绩和竞争,标品信托被投资者接受将会是长期的过程。

2015年至今金融类集合信托产品成立规模及占比

(单位:亿元,%)

数据来源:用益金融信托研究院