第三方跨境支付行业优势明显

自2014年起,全球B2C跨境电商交易额增速保持在28.8%的高年复合增长率,在其发展过程中,第三方跨境支付不仅凭借技术手段降低了金融服务的成本和门槛,提高了用户使用频次,同时具有快速便捷、安全性较高的优势,已成为不可或缺的支付渠道。

1、全球跨境支付行业发展历程分析

纵观全球跨境支付历史演变过程,跨境支付是随着国际产业分工及国际交往活动的持续发展而兴起的。在最早期,国际间使用贵金属进行跨境支付清算,后续出现了纸币现金、纸质转账的清算方式,再到现代电子转账清算阶段,跨境支付随着整个国际社会各项活动的日益频繁和科学技术的更迭进步,逐渐向着迅速、安全、节约的方向发展。

数据显示,2018年全球跨境支付总金额达到了125万亿美元,预计2022年将达到218万亿美元,由此可产生巨额收益。我国基本略过信用卡时代,从现金时代直接步入移动支付时代,2019年中国第三方移动支付交易规模达226.2亿元,同比增速18.75%,移动支付普及率已超过86%,稳居世界首位。

中国第三方支付近年来的成长令世界瞩目,以支付宝、财付通为代表的中国第三方支付机构的蓬勃发展,为其后期参与全球跨境支付业务奠定了坚实的基础,发展前景巨大。

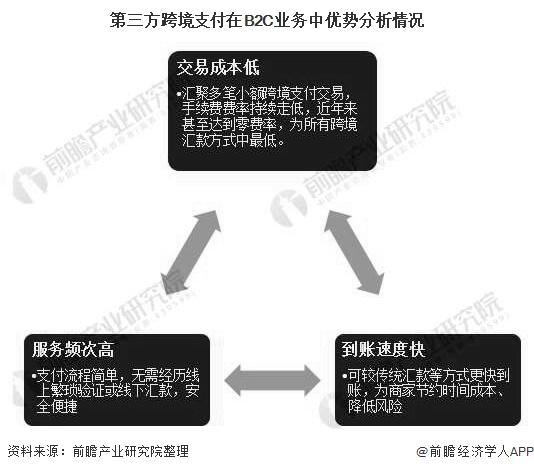

目前,我国的外汇政策并不支持国内第三方支付公司开展B2B业务,故而主要从B2C业务进行分析。跨境B2C贸易有着小额、高频、对回款速度要求高的特点,而传统跨境支付手段无法满足这样的需求。

传统银行电汇汇款到账时间一般需要3-5天,而第三方跨境支付可以实现更快到账,快速回款不仅大大降低了商家的汇率损失风险,同时保证了其资金得以正常运转;

同时银行电汇及汇款公司都存在手续费高昂、流程繁琐的痛点,第三方跨境支付机构通过聚集多笔小额跨境支付交易,有效降低交易成本,非常适用于金额小、数量多的跨境电商交易。

2、2023年中国跨境电商行业规模或突破9万亿元

跨境电商是第三方跨境支付依托发展的重要领域,2019年中国跨境电商行业规模超过5.5万亿元。其中,第三方跨境支付主要应用于跨境零售电商以及小部分跨境B2B电商领域,为商户提供收单、收款、结售汇等服务。

2020年由于全球范围内疫情爆发,国际物流线路严重受阻,截至2020年10月海外疫情仍然处于紧张状态,特别是作为我国主要外贸交易国的美国。初步预计跨境电商行业总体规模增速将大幅下滑,至2021年会逐步恢复。

注:2019年行业规模增速为22.6%。

3、中国跨境支付投融资跨入中后期

根据IT桔子的数据,2018年我国跨境支付的投融资热度达到顶峰,发生投资事件19起,完成投资金额28.06亿元。随后2019年投融资热点开始消减,在2020年开始反弹。2020年1-10月,我国跨境电商支付发生投融资事件11起,共完成投资金额32.72亿元。2020年与2018年对比,我国的跨境支付的投融资已经开始跨入中后期,整体呈现投资数量减少但投资金额也扩大的态势。

4、未来C端线下跨境支付规模有望超越线上

第三方跨境支付公司C端线上支付领域主要包含跨境进口电商以及垂直支付,在这一领域中,第三方跨境支付发展受到制约,一方面是由于跨境进口电商市场趋于饱和增速放缓,且一部分电商平台逐渐将收单收款业务交由支付宝国内、微信国内端负责,再自行进行后续购汇款;

另一方面垂直支付领域规模也将逐渐缩小,因其存在单笔支付金额较大、部分交易无法还原真实性等问题,因此将面临更加严格的管控;同时2020年受疫情影响,虽一定程度上会刺激消费者线上购物行为,但由于国际物流及经济环境的负面影响,以及出国旅游及留学市场受到重创,预计线上整体规模会呈负增长趋势。

而线下部分则主要是布局国人出境游境外线下消费场景,支付宝、微信近年来着力布局此方向。2020年受全球疫情影响,C端线下支付规模会大幅缩水,然而疫情过后随着出境旅游及出国留学消费市场的恢复,预计其增速将回归高位线,规模最终有望超过线上领域。

注:2020年支付规模增速为-16%。

以上数据及分析请参考于前瞻产业研究院《中国第三方支付行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。