报告摘要

● 10月北上资金小幅流入,持股规模提升

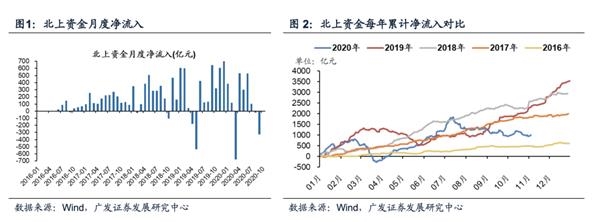

流量:北上资金10月净流入0.23亿元,与9月份净流出327.73亿元相比有回升趋势。10月北上资金短期波动与A股的波动在大趋势上相一致——10月北上资金前两周净流入,后两周净流出。北上资金10月份净流入0.23亿元,与9月份净流出327.73亿元相比有回升趋势。今年前十月北上资金累计净流入规模938亿元,相比于19年同期净流入2183亿元减少约57%。

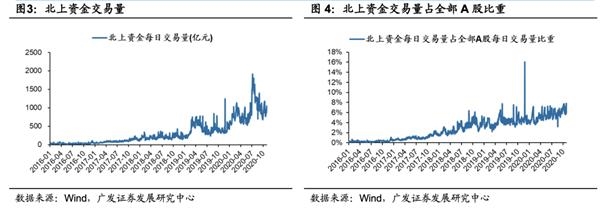

交易量:10月份北上资金日均交易额从887亿元上升至933亿元,交易占比环比上升0.36个百分点。

存量:10月份北上资金持股规模相比9月份上升约3.08%,持股占A股比重与9月份相比上升约0.03个百分点。

●行业层面:外资增持相对估值较低的行业

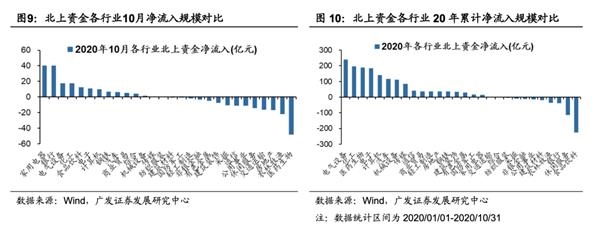

流量:从绝对规模来看,10月份北上资金继续青睐相对估值较低的行业。净流入前五行业为家用电器、银行、电气设备、化工、食品饮料。净流出前五行业为医药生物、农林牧渔、房地产、交通运输、休闲服务。从相对规模来看,10月份北上资金净流入相对占比前五名行业是家用电器(4.27‰)、综合(3.12‰)、钢铁(2.70‰)、银行(1.61‰)、商业贸易(1.51‰)。

存量-行业配置:10月末北上资金持股前五行业分别为食品饮料、医药生物、家用电器、电子和银行。和9月份的前五行业相比,银行压过非银金融、跻身前五。

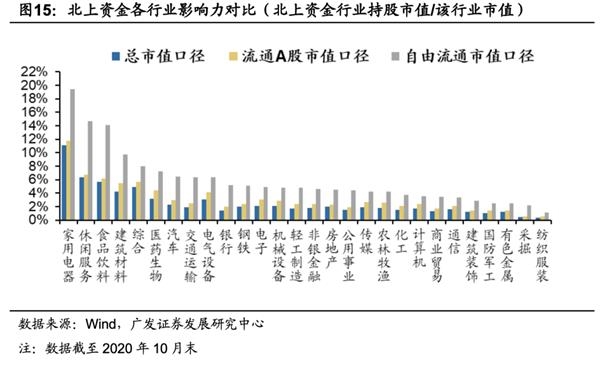

存量-行业影响力:北上资金在家电的持股占自由流通市值之比约为19.46%,相比9月18.93%有所提升。

● 个股层面分析:详见正式外发报告。

● 风险提示:海外经济和政策的不确定性、国内经济增长超预期、中美关系不确定性。

报告正文

一、整体层面:10月北上资金小幅流入,持股规模提升

1.1 流量:10月份北上资金小幅流入

北上资金10月份净流入0.23亿元,与9月份净流出327.73亿元相比有回升趋势。10月北上资金短期波动与A股的波动在大趋势上相一致——10月北上资金前两周净流入,后两周净流出。北上资金10月份净流入0.23亿元,与9月份净流出327.73亿元相比有回升趋势。

今年前十月北上资金累计净流入规模938亿元,相比于19年同期净流入2183亿元减少约57%。

1.2 交易量:北上资金10月交易规模上升,交易占比环比上升

10月份北上资金日均交易额从887亿元上升至933亿元,交易占比环比上升0.36个百分点。在10月份A股日交易额下行的背景下,北上资金交易额逆势上升,北上资金日均交易额从9月份的887亿元上升至10月份933亿元,同时全部A股日均交易额由7561亿下降至7402亿元;10月北上资金日均交易额占全部A股日均交易额比重[1]为6.31%,相比9月份的5.95%上升约0.36个百分点。

[1] 注:按惯例北上资金交易额为双边口径,A股交易额为单边口径,计算交易占比时已统一为双边口径。

1.3 存量:北上资金持股规模上升,持股占比小幅上升

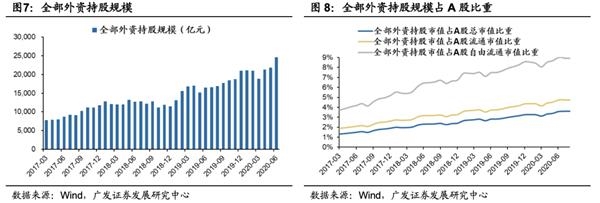

10月份北上资金持股规模相比9月份上升约3.08%,持股占A股比重与9月份相比上升约0.03个百分点。10月北上资金持股规模上升主要原因在于北上资金所持股票上涨。10月整月Wind全A上涨1.05%,其中北上资金持股规模最大的食品饮料行业上涨幅度高达4.16%,其持股规模由9月末的18919亿元上升至10月末的19503亿元,上升约3.08%。北上资金持股规模上升的同时,其持股占比也有小幅上升,总市值口径下,10月末北上资金持股占比为2.51%,相对于9月末的2.48%上升0.03个百分点。全部外资主要包括北上资金和QFII/RQFII,以全部外资口径来看,截至20年9月末,全部外资持股市值占A股总市值比重已达3.61%。

截至20年9月末,全部外资持股中北上资金占比近七成,QFII/RQFII占比约三成。全部外资主要包括北上资金和QFII/RQFII。因央行口径的全部外资持股数据只更新至20年9月末,此处以20年9月末数据为基准。20年9月末全部外资持股规模约为2.75万亿元,其中69%为北上资金,31%为QFII/RQFII,北上资金占据主导。

二、行业层面:外资增持相对估值较低的行业

2.1 流量:外资增持相对估值较低的行业

10月份北上资金继续青睐相对估值较低的行业。净流入前五行业为家用电器、银行、电气设备、化工、食品饮料。净流出前五行业为医药生物、农林牧渔、房地产、交通运输、休闲服务。10月消费板块中,家用电器、食品饮料分别净流入40.38、12.65亿元,居净流入第一、五名;医药生物、农林牧渔分别净流出48.39亿元、22.05亿元,居净流出第一、二名。TMT行业中,电子、计算机分别净流入10.64、9.64亿元,位居净流入第六、七;通信行业净流出11.04亿元,位居净流出第七名。金融板块中,银行净流入40.24亿元,位居行业净流入第二名,非银金融净流出3.45亿元,位于行业净流出第十一名。

从相对视角看,10月份北上资金净流入相对占比靠前行业有家用电器、综合、钢铁、银行、商业贸易。我们采用该行业北上资金净流入规模与该行业自由流通市值之比来衡量相对占比。10月份北上资金净流入相对占比前五名行业是家用电器(4.27‰)、综合(3.12‰)、钢铁(2.70‰)、银行(1.61‰)、商业贸易(1.51‰)。

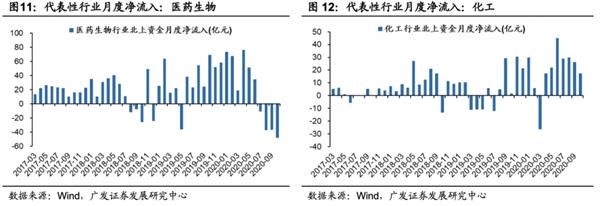

今年前十个月累计净流入前五为电气设备、化工、医药生物、电子、计算机。净流出前五的行业为食品饮料、休闲服务、银行、农林牧渔、建筑材料。其中医药生物自去年6月份以来稳步净流入,7、8、9、10月有一定流出,今年累计净流入188.08亿元。

代表性行业中,医药生物行业在10月净流出48.30亿元,在19年6月以来一直稳步净流入,7、8、9、10月有连续流出;化工行业10月净流入规模为17.44亿元,继3月净流出后,从4月开始持续净流入。

2.2 存量:北上资金行业配置——消费最高,周期较低

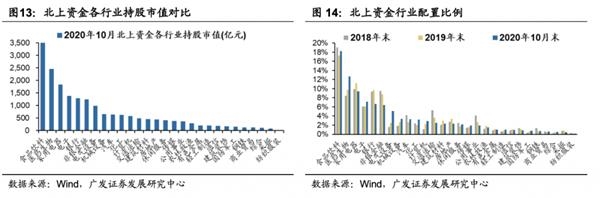

10月末北上资金持股前五行业分别为食品饮料、医药生物、家用电器、电子和银行。和9月份的前五行业相比,银行压过非银金融、跻身前五。将北上资金持股视为一个整体,其中食品饮料行业北上资金持股规模达到3549.74亿元,行业配置比例为18.20%,相比9月末的18.08%略有上升,位居行业第一。行业配置比例后五行业分别为纺织服装、采掘、综合、商业贸易和钢铁。

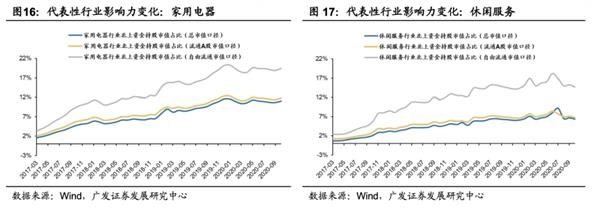

2.3 存量:北上资金在消费板块的行业影响力相对较高

截至10月末,自由流通市值口径下北上资金行业影响力最大的五个行业分别是家用电器、休闲服务、食品饮料、建筑材料和综合,与9月相比,医药生物下降一位,综合行业排名提升。用某行业北上资金持仓市值占该行业市值之比表征北上资金影响力,其中市值包括总市值、流通A股市值和自由流通市值三个口径。按自由流通市值口径,北上资金行业影响力最大行业是家电,北上资金在家电的持股占自由流通市值之比约为19.46%,相比9月18.93%有所提升。北上资金影响力较小的行业是纺织服装、采掘、有色金属、国防军工、建筑装饰等,其北上资金持股占自由流通市值之比均在3%以下。

代表性行业中,10月份北上资金对家用电器影响力有所上升,对休闲服务行业影响力下降。北上资金持股规模占家电行业自由流通市值比重由18.93%上升至19.46,该比例在各行业中仍保持首位。休闲服务行业该比重则是由原来的15.29%下降至14.65%,依然保持北上资金影响力第二大行业。

三、个股层面:重仓股集中度基本持平

四、风险提示

1、海外经济和政策的不确定性

2、国内经济增长超预期