文章要点

★ 9 月 8 日提示区间阶段性底部至今,科创 50 较低点反弹 10%

9月8日我们在《回调后的科创板明年预期估值如何?》中提示,科创板估值进入相对合理区间,交易热度降至历史低点,9月11日至9月18日科创50指数反弹9.7%,从各项情绪指标也均有所修复。

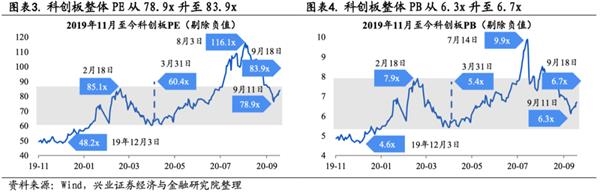

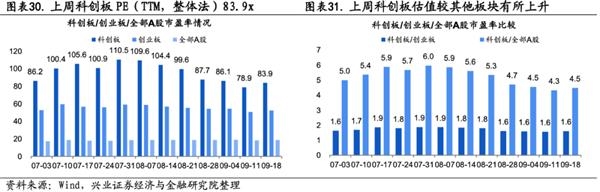

1) 估值方面,科创板整体 PE、PB 由 78.9x、6.3x 回升至 83.9x、6.7x。

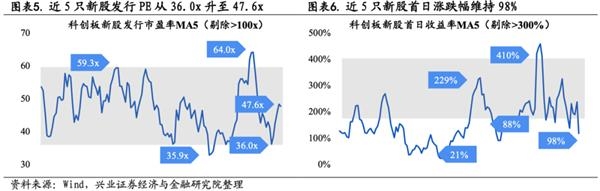

2) 其他情绪指标方面,科创板换手率由 2.8%提升至 3.9%,近 5 只新股 PE 从 36.0x 增加至 47.6x,新股首日涨跌幅维持 98%。

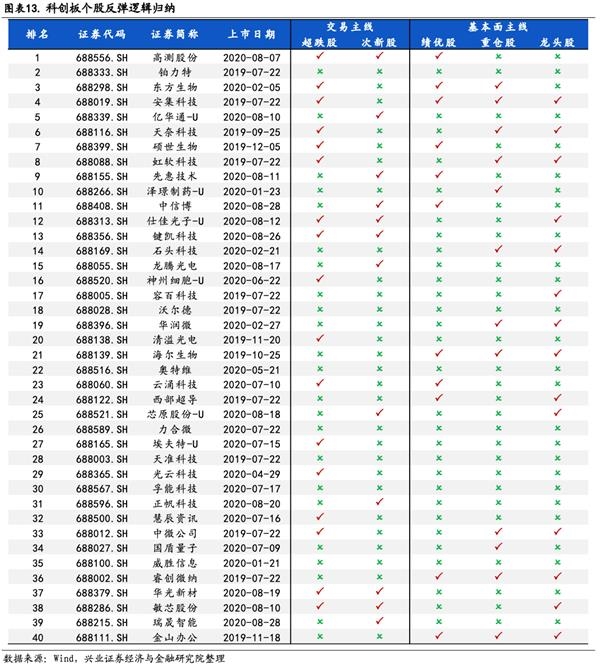

★ 近期科创板反弹个股的两条主线。此轮科创板短期反弹个股主要具有交易与基本面两条主线,选取 9 月 11 日以来科创板涨幅居前的 40 只股票比较分析。

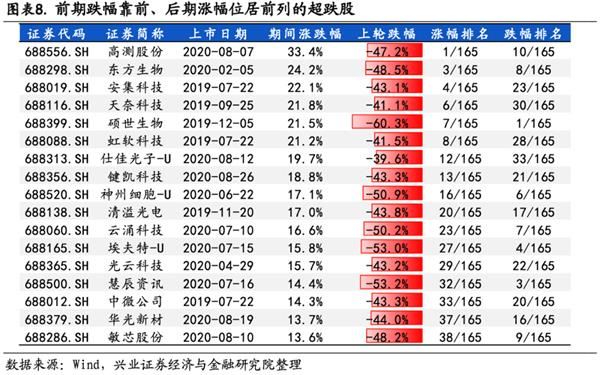

1) 交易主线下的超跌股、次新股。7 月 14 日至 9 月 10 日回调中跌幅排名前 20% 的 17 只个股此轮平均上涨 18.9%;上市未满 50 日的 12 只个股在此轮反弹前有 7 家公司较发行价涨幅低于 100%。

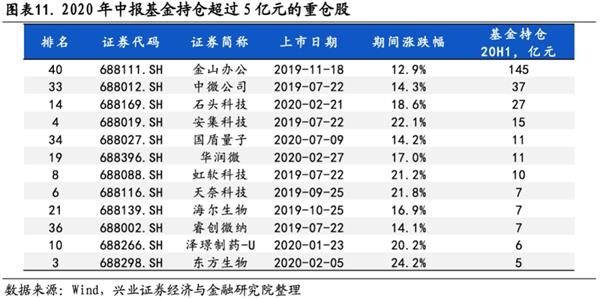

2) 基本面主线下的绩优股、重仓股、龙头股。40 只涨幅靠前的个股中,有 11 只在 2020 年中报中营收增速和归母净利润增速均高于 30%,有 12 只在 2020 年中报期时基金持仓超过5亿元,有14只目前分析师覆盖家数超过5家。

★ 向后看,科创板行情波动潜在放大

此轮科创板反弹是板块估值回到相对合理位置、交易热度跌至历史谷底后的小幅修复,向后看,我们认为后续波动潜在放大,需要关注:

1) 巨型 IPO 即将登陆科创板。蚂蚁金服、京东数科、吉利汽车等优质股票十一月前后即将登陆科创板。IPO 抽血效应、配置型资金的剧烈再平衡与板块间的交易型资金或许出现大幅分流,三重效应对于科技成长板块都可能有所压制。

2) 科创板第二波大额解禁将至。十月末至十一月初,科创板即将迎来第二波大额解禁,可能成为接下来科技成长板块择时的胜负手。

3) 科创板大幅波动,目前性价比仍然有限。整体估值可能仍待业绩继续消化。

但总体而言,科创板优质资产供给不断增加、板块和指数自我迭代加速、科创 50指数ETF发行推动资金加速配置科创板,科创板投资价值正在大幅提升。

★ 日常跟踪:

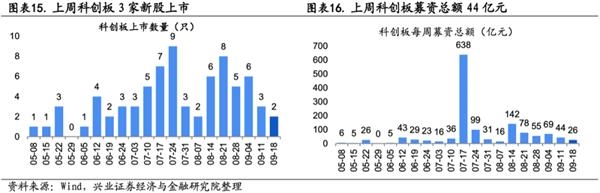

1)新股方面,上周奕瑞科技、浙海德曼上市,本周思瑞浦、蓝特上市。

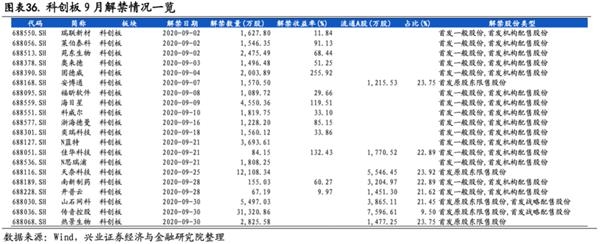

2)解禁方面,9月关注东方生物、晶晨股份、柏楚电子、广大特材等。

3)行情方面,以市值加权收盘价衡量,上周科创板整体上涨 7.7%,科创 50 上周上涨 1.5%;创业板涨 3.7%;全部 A 股涨 2.4%。上周新一代信息技术产业和生物产业涨跌互现。上市满两周的个股中,高测股份、铂力特、龙腾光电、东方生物、硕世生物分列涨幅榜前五。

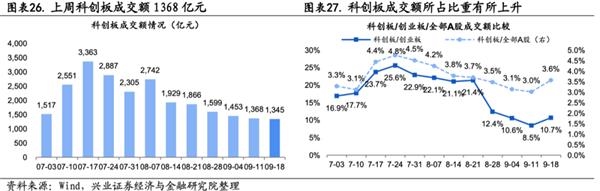

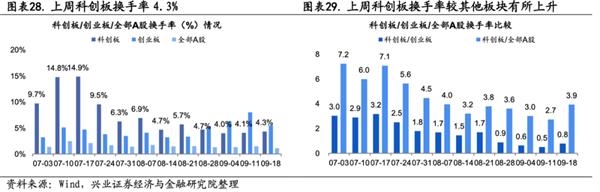

4)成交热度方面,上周成交额 1345 亿元,较前两周下跌 23 亿元。与创业板比值为 10.7%,较前两周 10.6%上涨 2.2 个百分点;上周换手率 4.3%,较前两周的4.1%上升 0.2 个百分点;整体法估值从前两周 78.9x 下降至上周末的 83.9x

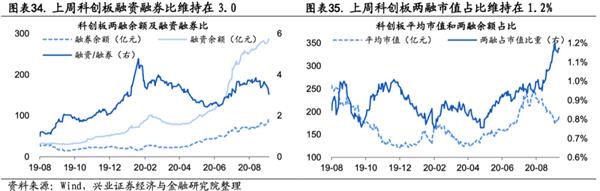

5) 两融方面,上周融券增 16.4 亿元,融资增 10.9 亿元,融资融券比维持 3.0

风险提示:本报告内容只做数据分析参考,不构成任何投资建议

报告正文

1、9月8日提示区间阶段性底部,科创50较低点反弹10%

9月8日我们在《回调后的科创板明年预期估值如何?》中提示,科创板估值进入相对合理区间,交易热度降至历史低点,9 月 11 日至 9 月 18 日科创 50 指数反弹 9.7%,从各项情绪指标来看,均有所修复:

1) 板块整体 PE、PB 分别从 9 月 11 日低位 78.9x、6.3x 回升至 83.9x、6.7x。

2) 板块换手率从 2.8%升至 3.9%,近 5 只新股发行 PE 从 36.0x 升至 47.6x,新股首日涨跌幅维持 98%。

2、近期科创板反弹个股的两条主线

我们选取 9 月 11 日至 9 月 17 日科创板涨幅居前的 40 只股票,期间平均涨幅达 18%。此轮科创板短期反弹个股主要具有两条主线:交易主线下的超跌股、次新股,以及基本面主线下的绩优股、重仓股、龙头股。

(一) 交易主线下的超跌股、次新股

超跌股:40只涨幅靠前的个股中,有17只在此前回调中(7月14日至9月10日)跌幅排名前 20%(33/165),此轮平均上涨 18.9%(科创 50 指数 9.7%)。

次新股:40只涨幅靠前的个股中,有12只上市未满 50日。在此轮反弹前,其中 7 家公司较发行价涨幅低于 100%。

(二) 基本面主线下的绩优股、重仓股、龙头股

绩优股:40只涨幅靠前的个股中,有11只在2020年中报中营收增速和归母净利润增速均高于30%。

重仓股:40只涨幅靠前的个股中,有12只在2020年中报期时基金持仓超过5亿元,包括金山办公、中微公司等,此轮平均反弹幅度18.1%。

龙头股:40只涨幅靠前的个股中,有14只目前分析师覆盖家数超过5家,涵盖各细分板块的行业龙头公司。

3、未来科创板行情波动潜在放大

此轮科创板反弹是板块估值回到相对合理位置、交易热度跌至历史谷底后的小幅修复,期间也叠加了科创 50 指数 ETF 即将发行的事件催化;交易主线下的超跌股、次新股,基本面主线下的绩优股、重仓股、龙头股均有所表现。向后看,我们认为科创板行情后续波动潜在放大,需要关注:

1) 巨型 IPO 即将登陆科创板。蚂蚁金服、京东数科、吉利汽车等优质股票十一月前后即将登陆科创板。二级市场整体面临 IPO 抽血效应,已上市的科技核心资产面临配置型资金的剧烈再平衡,板块间的交易型资金或许出现大幅分流,三重效应对于科技成长板块都可能有所压制。

2) 科创板第二波大额解禁将至。7 月我们三次提示,科创板是成长股和创业板的先行指标和温度计,两波大额解禁冲击可能成为下半年科技成长板块择时的两个胜负手。十月末至十一月初,科创板即将迎来第二波大额解禁,虽然规模小于七月,但是解禁公司质量极高,部分机构重仓的龙头公司可能会提前撮合询价转让,出现类似此前中微公司的市场冲击。

3)科创板大幅波动,目前性价比仍然有限。迅速反弹后的科创板 PE 估值回到 60x-85x 的区间上沿,整体估值可能仍待业绩继续消化。

但总体而言,科创板优质资产供给不断增加、板块和指数自我迭代加速,科创 50 指数 ETF 的发行推动资金加速配置科创板,科创板和科创 50 指数 ETF 的投资价值正在大幅提升。待上述事件冲击结束,科创板整体估值进一步回到合理区间后, 优质公司将迎来配置良机,继续成为科技成长进攻的焦点。关注岁末年初,基金布局来年、风险偏好回升下的科创板表现,静待“十四五”规划出炉、美国大选后外部压力缓和、科创板估值调整到位等关键节点。

4、科创板周度数据跟踪

4.1、上周新股上市安排

上周奕瑞科技、浙海德曼上市,本周思瑞浦、蓝特上市。

奕瑞科技:公司是一家以全产业链技术发展趋势为导向、技术水平与国际接轨的数字化 X 线探测器生产商,主要从事数字化 X 线探测器研发、生产、销售与服务, 产品广泛应用于医学诊断与治疗、工业无损检测、安防检查等领域。公司为全球少数几家同时掌握非晶硅、IGZO、CMOS 和柔性基板四大传感器技术并具备量产能力的 X 线探测器公司之一。公司产品在图像性能、质量稳定性和可靠性等方面已达到全球领先水平,并通过在高性能闪烁体制备、高灵敏度低噪声传感器和电子电源设计、嵌入式智能系统和图像算法等领域的技术突破,成功实现了差异化布局,提升了公司的核心竞争力。公司经过多年发展,已成为全球数字化 X 线探测器行业知名企业,产品远销亚洲、美洲、欧洲等地共计 70 余个国家和地区,得到柯尼卡、锐珂、富士、西门子、飞利浦、安科锐、DRGEM、上海联影、万东医疗、 普爱医疗、蓝韵影像、东软医疗及深圳安科等国内外知名影像设备厂商的认可。

浙海德曼:公司以“专”、“特”、“精”为产品的基本定位,以打破国际机床巨头对我国高端数控机床的垄断,实现“进口替代”为目标,致力于高端数控车床基础技术和核心技术的自主创新,形成了完整的高端数控车床开发平台和制造平台。公司是中国机床工具工业协会理事单位,是中国机床工业工具协会重点联系企业,是全国金属切削机床标准化技术委员会车床分会委员单位。公司曾获得教育部“科学技术进步奖一等奖”、“全国机械工业质量奖”、“全国用户满意产品”、“产品质量十佳”、“综合经济效益十佳单位”和“春燕奖”等多项省部级和全国行业协会嘉奖。公司是“浙江制造”之《精密数控车床和车削中心》标准的起草单位,该标准已通过专家评审,达到了国内领先,国际先进水平。该标准也通过了第三方机构的体系及实物认证,该标准显著高于现行国家标准《数控车床和车削中心检验条件》(GB/T16462)。公司高端数控车床产品全面执行该标准。

4.2、科创板市场表现跟踪

科创板上周整体上涨7.7%。以市值加权收盘价衡量,上周科创板从 50.7 上涨至 54.7,涨幅 7.7%;与之对应,创业板加权收盘价从 18.7 变至 19.4,涨幅 3.7%; 全部 A 股加权收盘价从 10.7 涨至 10.95,涨幅 2.4%。

科创50上周上涨1.5%。上周科创 50 从 1312.5 升至 1403.9,涨幅 7.0%;与之对应,沪深 300 上涨 2.4%,创业板指上涨 2.3%。

科创板个股表现方面,新一代信息技术产业和生物产业涨跌互现。上市满两周的个股中,高测股份、铂力特、龙腾光电、东方生物、硕世生物分列涨幅榜前五, 传音控股、康希诺-U、博瑞医药、三友医疗、佰仁医疗分列跌幅榜前五。

上周科创板成交额 1345 亿元,较前两周下跌 23 亿元。科创板成交额/创业板成交额为 10.7%,较前两周 10.6%上涨 2.2 个百分点;科创板成交额/全部 A 股成交额为 3.6%,较前两周 3.0%上涨 0.6 个百分点。

上周科创板换手率 4.3%,较前两周的 4.1%上升 0.2 个百分点。与创业板比较,科创板换手率比为 0.8,较前两周的 0.5 上升 0.3。与全部 A 股比较,科创板换手率比为 3.9,较前两周的 2.7 上升 1.2。

从整体法(剔除负值)PE(TTM)来看,科创板估值从前两周 78.9x 上升至上周末的 83.9x。与创业板比较,科创板估值比从前两周的 1.56 上升至 1.60;与全部 A 股比较,科创板估值比从前两周的 4.3 上升至 4.5。

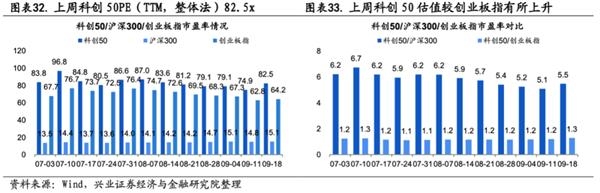

从整体法(剔除负值)PE(TTM)来看,科创 50 估值从前两周 74.9x 上涨至上周末的 82.5x。与沪深 300 比较,科创板估值比从前两周的 5.1 上涨至 5.5;与创业板指比较,科创板估值比从前两周的 1.2 上升至 1.3。

上周融券增 16.4 亿元,融资增 10.9 亿元,融资融券比维持 3.0。上周末融券余额达到 94.1 亿元,相较前两周的 77.7 亿元增加 16.4 亿元。融资余额达到 286.4 亿元,相较前两周的 275.4 亿元增加 10.9 亿元。两融市值占比维持在 1.2%;融资融券比维持在 3.0。

4.3、本月科创板解禁情况

9 月关注东方生物、晶晨股份、柏楚电子、广大特材等。

风险提示:本报告内容只做数据分析参考,不构成任何投资建议